|

Informe Económico de Coyuntura https://iec.consejo.org.ar/actividad-economica-luego-del-tsunami-de-las-paso/ |

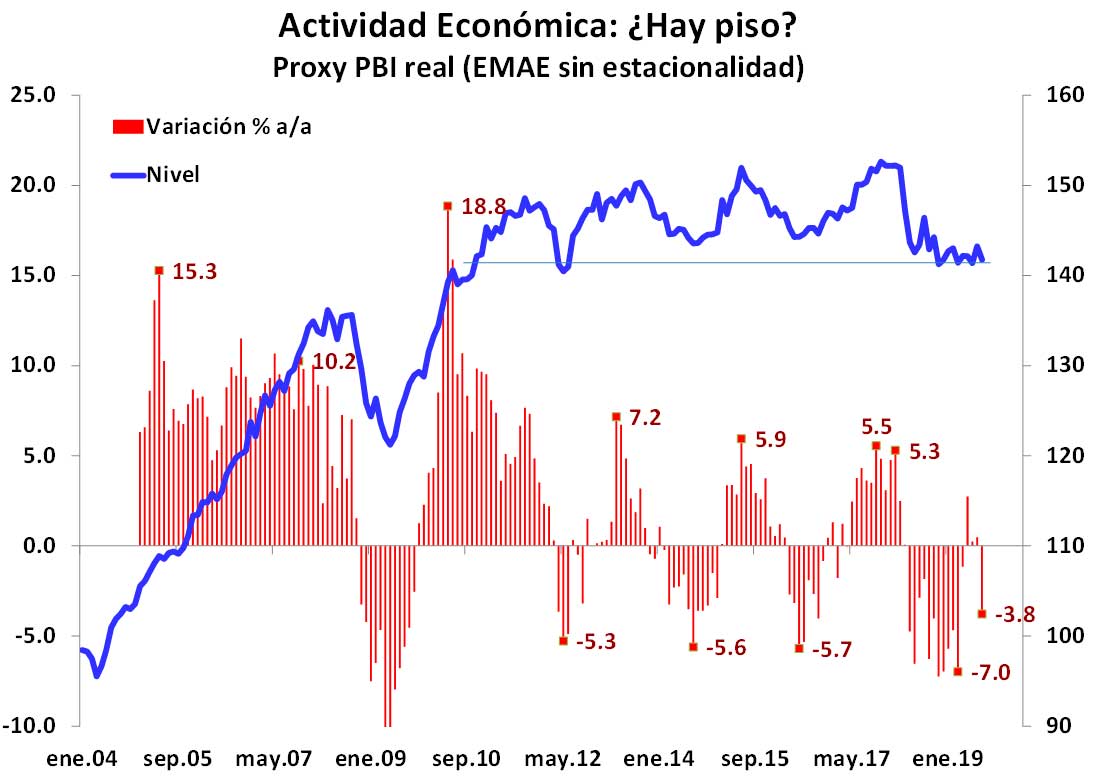

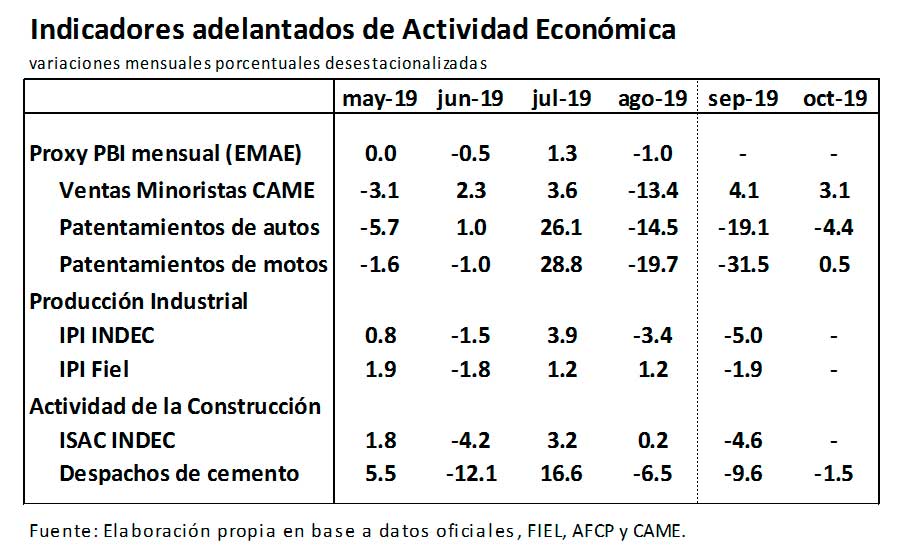

Actividad económica luego del tsunami de las PASO La información económica de alta frecuencia muestra que el tsunami financiero detonado por las elecciones PASO, y que gatilló un efecto pobreza financiera en dólares del 50% en el valor de las acciones y del 35% en bonos, ya tuvo y seguramente seguirá teniendo efectos sobre el nivel de actividad económica durante los próximos meses. Aun cuando el próximo Gobierno contase con la habilidad y capacidad política necesaria para regenerar condiciones económicas que permitan recuperar un sendero de crecimiento económico, la restricción financiera que enfrenta la economía junto a las crecientes demandas por reivindicaciones sociales -tras una recesión que ya lleva casi dos años con caída del nivel de producción local del 8,2% y que ha provocado un deterioro del salario real del 20% desde fines de 2017- hacen prever un escenario complejo, incierto y no lineal para los próximos meses. En agosto, el nivel de producción de la economía[1] experimentó una caída del -1,0% sin estacionalidad con relación al mes anterior, con un desplome de las ventas minoristas del -13,4% (según CAME), quebrando así con la frágil estabilización económica que se venía observando desde fines de 2018.  Los indicadores de gasto agregado y producción de septiembre muestran que esta dinámica contractiva se prolongó, y que en octubre comenzaron a observarse las primeras señales de moderación del tsunami financiero post PASO. En septiembre, aunque las ventas minoristas habrían reportado un repunte del 4,1% sin estacionalidad con relación al mes anterior, la demanda de bienes durables y de bienes de inversión continuó retrayéndose. Los patentamientos de autos y motos registraron fuertes caídas mensuales desestacionalizadas (-19,1% y -31,5%, respectivamente), mientras que los actos de escrituras y el patentamiento de maquinarias siguieron hundiéndose (-12,0% y -5,5%). Con esta menor demanda doméstica, la producción local continuó ajustando a la baja. La producción industrial cayó 5,0% sin estacionalidad y la actividad de la construcción lo hizo en -4,6%[2], traduciéndose en un nuevo debilitamiento de la demanda de empleo (-0,3%[3]), que acumula una caída total del 4% desde fines de 2017. En octubre, los primeros datos muestran que las ventas minoristas exhibieron un nuevo rebote (+3,1% sin estacionalidad), con el gasto en bienes durables y en inversión estabilizándose con patentamientos de autos y motos registrando caídas mucho menores (-4,4% y +0,5%), la actividad de la construcción más estable (-1,5%) y un repunte del patentamiento de maquinaria (+6,3%).  La posibilidad de que octubre se convierta en un punto de inflexión para el nivel de actividad luce extremadamente baja. Con la aplicación del súper cepo cambiario es probable que el Banco Central haya evitado un derrumbe adicional del nivel de actividad que se hubiera producido por un nuevo desplome del ingreso real de las familias producto de otro sacudón cambiario post elecciones. No obstante, la probable caída de la demanda laboral por la retracción reciente de las ventas y la merma de la rentabilidad esperada empresaria, junto al deterioro previsto de los ingresos de las familias por la inercia inflacionaria asociada a la devaluación de las PASO, no permiten vislumbrar un repunte. Esto, junto con las dificultades financieras del fisco, hace prever una demanda doméstica deprimida con condiciones de restricción crediticia para los próximos meses. [1] Medido a través del Estimador Mensual de la Actividad Económica (EMAE) del INDEC. |