En julio, el gobierno nacional logró un superávit primario de $4.293 millones, exhibiendo una mejora no menor con relación al déficit registrado en igual mes del año anterior ($14.280 millones), prolongando la dinámica de mejora de las cuentas fiscales que se viene observando en forma ininterrumpida desde principios de año. De hecho, tomando el dato acumulado de los últimos doce meses, el déficit primario muestra una reducción de 4,0% a 1,1% del PBI entre fines de 2017 y julio último. De este modo, si se mantuviera la actual dinámica fiscal cabría esperar que el gobierno logre cumplir con la meta fiscal pautada con el FMI, de un déficit de 0,5% del PBI para el presente año (“flexibilizado”) y de un superávit primario de 1,0% del PBI para el próximo.

De hecho, tomando el dato acumulado de los últimos doce meses, el déficit primario muestra una reducción de 4,0% a 1,1% del PBI entre fines de 2017 y julio último. De este modo, si se mantuviera la actual dinámica fiscal cabría esperar que el gobierno logre cumplir con la meta fiscal pautada con el FMI, de un déficit de 0,5% del PBI para el presente año (“flexibilizado”) y de un superávit primario de 1,0% del PBI para el próximo.

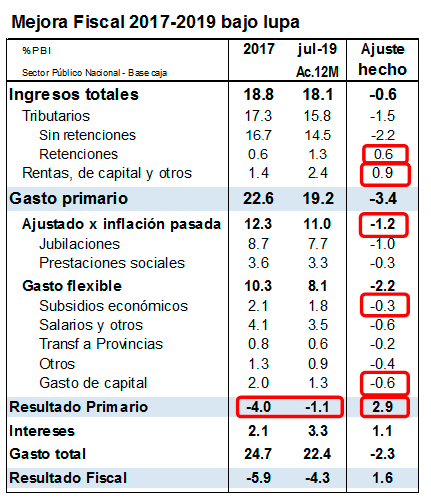

Sin embargo, de un análisis más riguroso de las cuentas fiscales se advierte que gran parte de esta mejora tiene componentes transitorios que hacen que no resulte tan sostenible en el tiempo. Como se muestra en el cuadro adjunto, comparando el dato a julio de los últimos doce meses con el cierre de fin de 2017 en términos del producto se advierte lo siguiente:

- 0,9% del PBI del aumento de los ingresos no tributarios se produjo por tres factores que podrían no repetirse en el futuro y/o lucen espurios. En primer lugar, por los intereses ganados por los depósitos a plazo fijo que colocó el Tesoro Nacional en el Banco Nación, entidad que repaga esos fondos con los intereses que cobra del BCRA por compra de LELIQ. Es decir, es superávit fiscal de la Nación generado con déficit cuasi fiscal del BCRA. En segundo término, estos ingresos no tributarios también se vieron favorecidos por la venta de activos. Por ejemplo, la privatización de dos centrales térmicas. Y, por último, como recursos se contempla la contabilización tardía de la nacionalización del sistema de pensiones no realizada en 2008/2009, pero que fue avalada por el FMI.

- 6% del PBI de los ingresos tributarios respondió a la imposición de nuevas retenciones sobre las exportaciones, impuesto que no luce deseable que se mantuviera en forma indefinida (especialmente cuando se aplica de manera generalizada sobre sectores de alto valor agregado y el país requiere exportar).

- 1,2% del PBI de la mejora del superávit respondió a la licuación transitoria del gasto en jubilaciones y prestaciones sociales que se produjo por el descalce temporal que se verificó entre la aceleración inflacionaria y el ajuste de estas partidas, ya que la Ley de movilidad de jubilaciones y prestaciones sociales establece que ajustan por un índice que opera con seis meses de retraso.

- 0,3% del PBI de la mejora fiscal respondió a la caída del gasto en subsidios económicos, que con el congelamiento de tarifas tenderá a revertirse en los próximos meses.

- 0,6% del PBI de la mejora fiscal obedeció a la reducción del gasto en obra pública, la cual alcanzó niveles mínimos en términos históricos y en algún momento deberá normalizarse.

- 0,2% del PBI de mejora fiscal fue por la reducción de las transferencias de fondos a las provincias, las que también alcanzaron niveles mínimos en términos históricos y que muy probablemente deban normalizarse a futuro.

Depurando la mejora fiscal de estos componentes, el déficit primario ajustado treparía a 4,9% del PBI, con lo cual la verdadera situación fiscal no luce favorable y consistente con un escenario de mayor estabilidad económica. Aunque resulta muy difícil de medir el déficit primario verdadero, que seguramente será inferior al 4,9% del PBI dado que la economía está operando por debajo de su nivel potencial, lo cierto es que la posibilidad de lograr un superávit primario que sea compatible con un escenario de mayor estabilidad macroeconómica no parece cercana.