Con el derrumbe de la demanda de activos argentinos, todo indicaría que el incipiente piso que alcanzó el nivel actividad económica entre marzo y junio últimos habría quedado totalmente abortado. Es probable que este segundo derrumbe de la demanda de activos argentinos, mucho más virulento que el que comenzó a detonarse con la devaluación de fines de 2017 (el “28D”), tenga un impacto similar en materia de actividad económica e incluso condicione el arranque del año próximo.

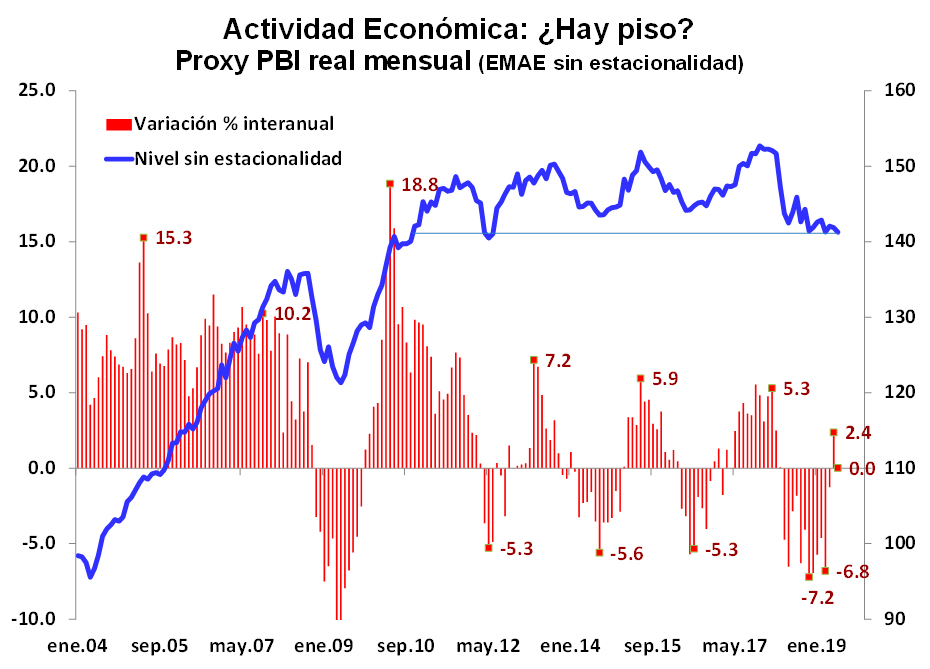

En el segundo trimestre del presente año el nivel de actividad económica mostró incipientes señales de estabilización con un nivel de producción doméstica retornando a niveles similares a los registrados en el mismo trimestre del año anterior, si bien continuó presentando señales de debilidad importante. Esta debilidad radicaba en dos motivos. Por un lado, en que la recuperación estaba explicada enteramente por el repunte excepcional del campo, que creció un 44,2% interanual luego de un año de sequía. De hecho, el PBI sin campo cayó 4,3% interanual, con la actividad manufacturera, la construcción y el comercio contrayéndose a un ritmo del 6,9%, 5,5% y 10,5% en términos interanuales, tal como se muestra en el cuadro adjunto. Y, por el otro, porque esta recuperación estuvo sostenida por una estabilidad cambiaria que requería tasas de interés extremadamente elevadas y no sostenibles en el tiempo.

[one_third] [/one_third][two_third_last ]

[/one_third][two_third_last ] [/two_third_last]

[/two_third_last]

Para ampliar el gráfico hacer clic en la imagen.

Es probable que el repunte observado en la actividad industrial y de la construcción observado en julio (3,0% y 3,3% de variación mensual corregida por estacionalidad) se traduzca en una mejora del nivel de actividad en el arranque del tercer trimestre. Sin embargo, tras el derrumbe de la demanda de activos argentinos que provocó una suba abrupta del dólar y de las tasas de interés, todo indicaría que este incipiente proceso de estabilización económica quedó abortado. El deterioro de las condiciones financieras provocará una reducción del ingreso disponible y una merma del crédito disponible de las familias, generando una contracción de la demanda doméstica. En forma paralela, la suba del dólar y de las tasas de interés provocará un encarecimiento de los insumos de las empresas, tanto financieros como importados, generando una retracción de la oferta agregada. Naturalmente, de la combinación de una menor demanda con una menor oferta y un tipo de cambio en alza, cabe esperar un escenario de menor nivel de actividad con mayor tasa de inflación no tan diferente al observado después del segundo trimestre del año pasado.

Si la economía respondiera al actual shock financiero de forma similar a la que lo hizo al primer shock financiero de diciembre 2017-abril de 2018, el nivel de actividad económica podría hacer piso entre el primer y segundo trimestres del año próximo. En el mientras tanto cabría esperar un reacomodamiento de las decisiones de consumo e inversión de las familias y empresas a un menor nivel de ingresos, menor demanda, menor crédito disponible y encarecimiento de productos importados, con el consecuente impacto negativo en ventas, producción, rentabilidad y empleo.

Esta dinámica económica determinaría una caída del PBI de alrededor del 3,2% para 2019 (que podría ser aún más pronunciada) y un arrastre de 1% para el 2020. Es decir, el nivel de actividad económica estaría retrocediendo a los niveles observados a principios de 2010.