La información adelantada de mayo muestra una ligera recuperación respecto del devastador mes de abril cuando impactó de manera plena la pandemia, aunque con la economía operando con un bajísimo nivel de actividad y altísima heterogeneidad sectorial y regional.

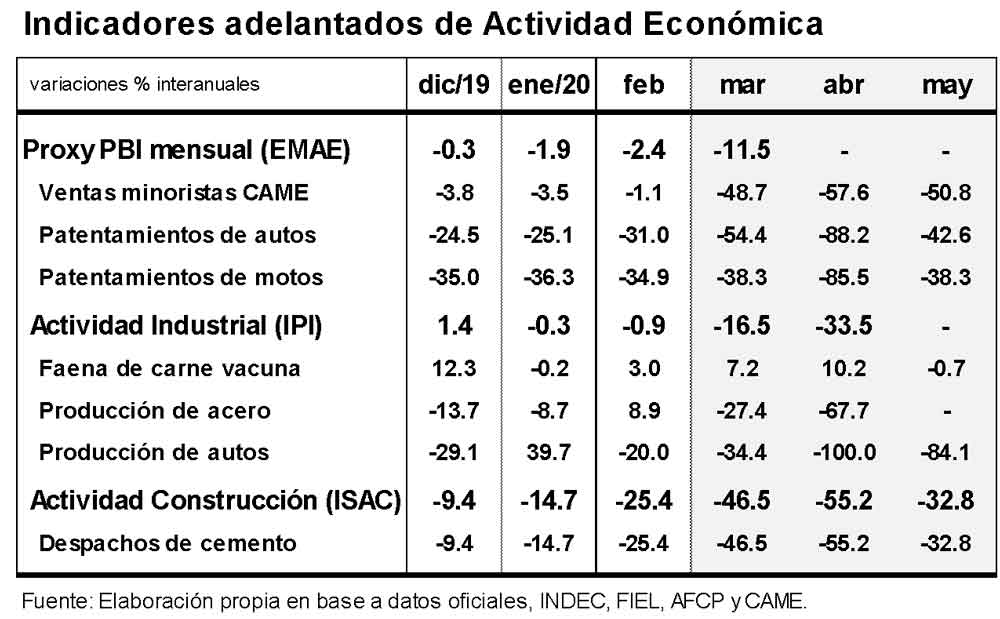

Con apenas 11 días de confinamiento social, el proxy del PBI mensual (EMAE) registró en marzo un derrumbe del 9,8% desestacionalizado con relación a abril, ubicándose en niveles 11,5% por debajo de igual mes del año anterior, tal como se observa en el gráfico adjunto.

Los datos adelantados de abril, por su parte, serían consistentes con un segundo derrumbe mensual del PBI. Estimativamente, ese mes el PBI habría registrado, tras ajustar por estacionalidad, un desplome del 10% mensual, con un nivel de actividad ubicado ahora poco más del 20% por debajo del mismo mes de 2019.

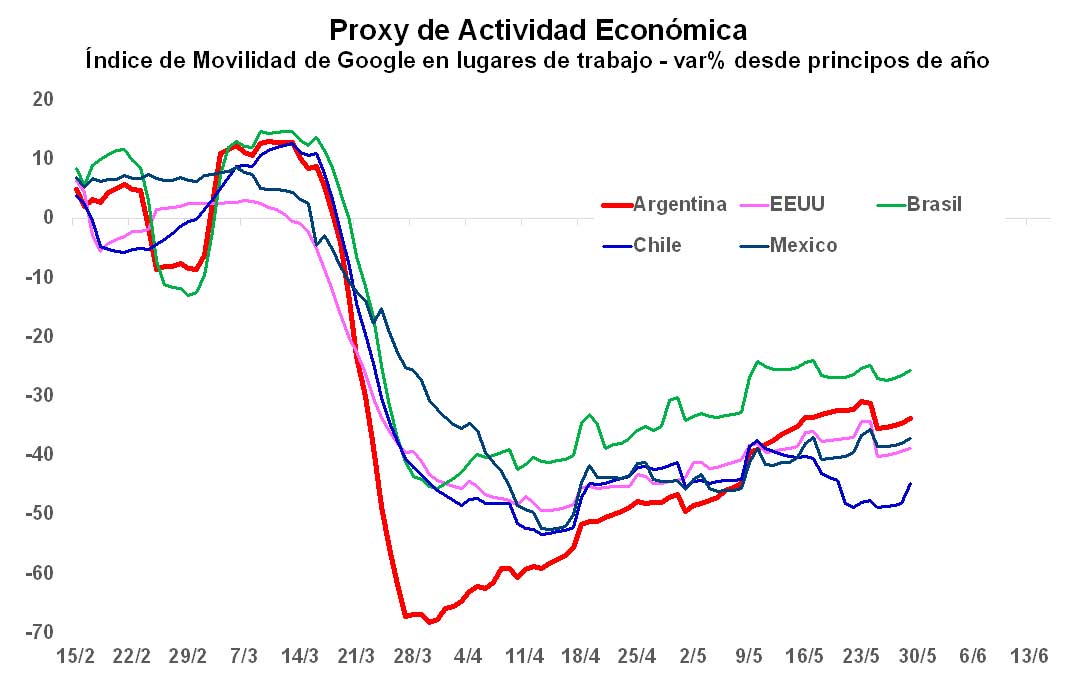

Esta caída se habría frenado en mayo a partir del inicio del desconfinamiento social. La casi totalidad de los indicadores de mayo divulgados exhibieron una recuperación respecto de abril, pero presentando todavía un nivel de actividad en niveles muy por debajo de los observados el año anterior. El índice de movilidad de Google hacia los lugares de trabajo -una buena proxy del PBI- registró una mejora del 35% entre mayo y abril, aunque todavía se situó muy por debajo del nivel observado a principios de año (36,5%).

La actividad de la construcción, medida a través de los despachos de cemento, comenzó a mostrar un piso en abril y un ligero repunte en mayo, aunque operando en niveles extremadamente deprimidos. Los despachos de cemento experimentaron una caída del 32,8% en mayo, la cual resultó inferior a la observada en abril (55,2%).

Los datos parciales de actividad industrial y petrolera medidos a través de la demanda de energía exhibieron un menor ritmo de contracción en mayo. La demanda de energía de la industria se desplomó 29,6% en el quinto mes del año, mostrando una caída menor a la observada en abril (-46,3% a/a). La demanda de energía del sector petrolero registró una contracción del 6,6% en mayo, caída que resultó inferior a la observada en abril (-16,6%). Por último, la fabricación de vehículos cayó 84,1% en mayo, cuando en abril cayó ¡el 100%!

La actividad comercial comenzó a mostrar un piso en mayo, aunque en forma lenta y operando en niveles extremadamente deprimidos. Las ventas minoristas de CAME experimentaron caída importante del 50,8% interanual en el mes, la cual resultó inferior a la observada en abril (57,6% a/a). Las ventas de autos al mercado interno registraron una en mayo un derrumbe del 28,3% interanual, también inferior a la caída observada en abril (73,6% a/a).

De este modo, lo que comienzan a mostrar los datos más recientes (en forma muy prematura) es un comportamiento económico no muy diferente al que comienza a observarse en los países que fueron los primeros afectados por el COVID-19, con las siguientes características:

- Una curva de nuevos casos que comienza a descender a los dos / tres meses, aproximadamente.

- Un rebote económico que al segundo / tercer mes muestra el piso y luego una incipiente recuperación económica.

O sea, una secuencia con el siguiente patrón:

Pandemia => Confinamiento social => Caída vertical de la actividad económica => piso económico => lento desconfinamiento y adaptación social a la pandemia => incipiente recuperación.

Después de mayo, ¿qué?

La decisión del Gobierno de ir liberando en forma muy gradual actividades y regiones entendemos que le irán quitando lentamente el “pie de encima” al nivel de actividad económica. De este modo, en la medida en que un rebrote del virus no detone un nuevo confinamiento social, este lento proceso de salida, administrado junto con un sector privado que va adaptándose a operar en este nuevo entorno económico, deberían traducirse en una paulatina recuperación económica, aunque mostrando dos características: (i) seguirá operando en niveles muy inferiores a los observados durante el año; y (ii) presentará una gran heterogeneidad sectorial y regional con rubros que permanecerán casi parados.

Con esta lenta recuperación de la actividad económica, al momento, luce difícil que todavía pueda revertir la pérdida de empresas y empleo observada desde el inicio de la pandemia. En una primera estimación con datos oficiales parciales, entre abril y mayo se habrían caído 15 mil empresas (especialmente PYMES) y se habrían destruido alrededor de 100 mil puestos de trabajo. La profundidad de la crisis esperada por la pandemia hace prever un salto adicional de estas cifras con niveles de desempleo que podrían trepar del 8,9% a un rango del 15/20% de la población activa. Naturalmente, esta situación le impondrá tomar decisiones difíciles y complejas al Gobierno, entre las que deberá sopesar el equilibrio macroeconómico (menos gasto y déficit), social (mayor atención a sectores vulnerables), laboral (estímulos al empleo) y empresario (menor presión tributaria).