Si desde el inicio de la pandemia el escenario político y económico local ingresó en una dinámica vertiginosa, con una alta probabilidad podría señalarse que lo que sobrevendrá en los próximos meses todavía será aún más vertiginoso. En nuestro escenario base, si bien se vislumbra un desenlace probable (acuerdo con el FMI), hoy todo indica que no será lineal (por la inestabilidad que imponen los desequilibrios macroeconómicos existentes y la necesidad de un apoyo del Congreso), ni tampoco 100% seguro (existen imponderables y errores de cálculo). E incluso no implica una mayor tranquilidad hacia delante (mal programa).

El Gobierno iniciará el recorrido de la segunda parte de su mandato debilitado políticamente, siendo parte de una coalición muy heterogénea y con diferentes diagnósticos y visiones sobre lo que hay que hacer y con agenda económica extremadamente cargada en temas coyunturales y estructurales por los desequilibrios macroeconómicos existentes y el pesado cronograma de vencimientos de deuda pública que se avecina.

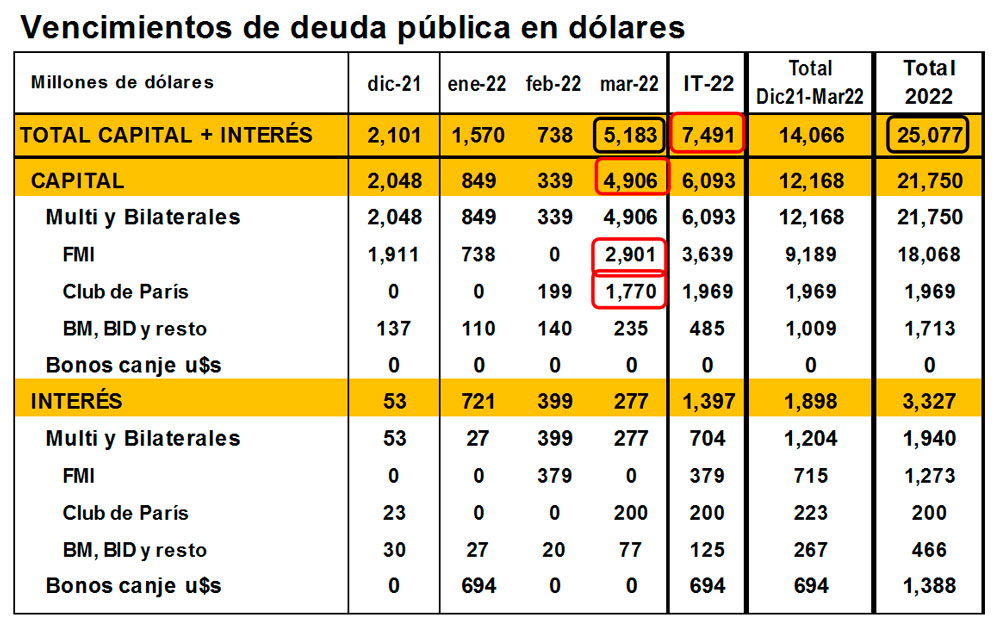

Lo que sigue será una carrera vertiginosa contra el tiempo en cancha embarrada. En medio de una dinámica de fuerte recuperación económica (+9/10% en 2021, tras caída de 9,9% en 2020) que es extremadamente inestable (brecha cambiaria mayor al 100%), el Gobierno buscará alcanzar un acuerdo con el FMI lidiando con una crisis cambiaria que le costó US$ 87 millones diarios de reservas al BCRA desde principios de noviembre y un cronograma de vencimientos de deuda pública exigente, que totaliza US$ 7.491 millones hasta marzo próximo y culmina con el pago al FMI del 22 de marzo por US$ 2.901 millones, con un Banco Central que cuenta con sólo US$ 5.000 millones de reservas netas (o sea, propias, “no prestadas”).

Hacia dónde va el Gobierno

Apenas finalizadas las elecciones, el Gobierno avanzó en cuatro frentes.

- El Presidente anunció que con el apoyo de la coalición del FdT y de la vicepresidenta (aunque no ratificado explícitamente por ella), y con la ratificación del gabinete económico (incluidos Economía y Producción), enviará al Congreso un proyecto «Programa económico plurianual para el desarrollo sustentable», que contendrá los entendimientos alcanzados hasta el momento con el FMI con el propósito de alcanzar un acuerdo con ese organismo que permita renovar los vencimientos de deuda de los próximos años. Los comentarios posteriores del ministro Martín Guzmán, en tanto, indican que las negociaciones podrían demorarse en el tiempo.

- El Banco Central dejó de intervenir en los mercados de cambios paralelos con el propósito de preservar el stock de reservas y prohibió el pago financiado del gasto de turismo en el exterior. La primera medida también implicó la unificación del mercado de cambios paralelo, con los dólares intervenidos (AL30) convergiendo al valor de los dólares no intervenidos. O sea, con el dólar ajustando hacia el valor más alto.

- La Secretaría de Energía anunció que trabaja en un ajuste de tarifas segmentado con el propósito de reducir su incidencia fiscal.

- El Ministerio de Economía reafirmó en varias oportunidades que no habrá una gran devaluación del tipo de cambio oficial.

Sin embargo, a pesar de la finalización del proceso electoral y el anuncio de que se avanzará en un acuerdo con el FMI, la presión sobre el mercado de cambios local y sobre el mercado de activos domésticos no cesó (incluso, se profundizó). Al tipo de cambio fijado por el Banco Central, la autoridad monetaria continuó vendiendo dólares para evitar una escalada de esa divisa que pudiera provocar un rebrote inflacionario. En los cinco días posteriores a las elecciones, el BCRA vendió dólares a un ritmo diario de US$ 25 millones. Y la prima de riesgo país aumentó de 1,600bp a 1,800bp entre fines de septiembre y el 23 de noviembre.

Qué puede ocurrir

Cualquier escenario de mayor estabilidad macroeconómica que permita consolidar una trayectoria de crecimiento sostenido con menor inflación y buena inclusión social requiere, como mínimo, revertir la dinámica de pérdida de reservas del BCRA (dejar de desahorrar) y reducir la prima de riesgo país (recuperar financiamiento). Un Banco Central sin reservas suele asociarse con dinámicas de aceleración de precios y devaluación. Y una prima de riesgo país alta, con un potencial default de la deuda pública.

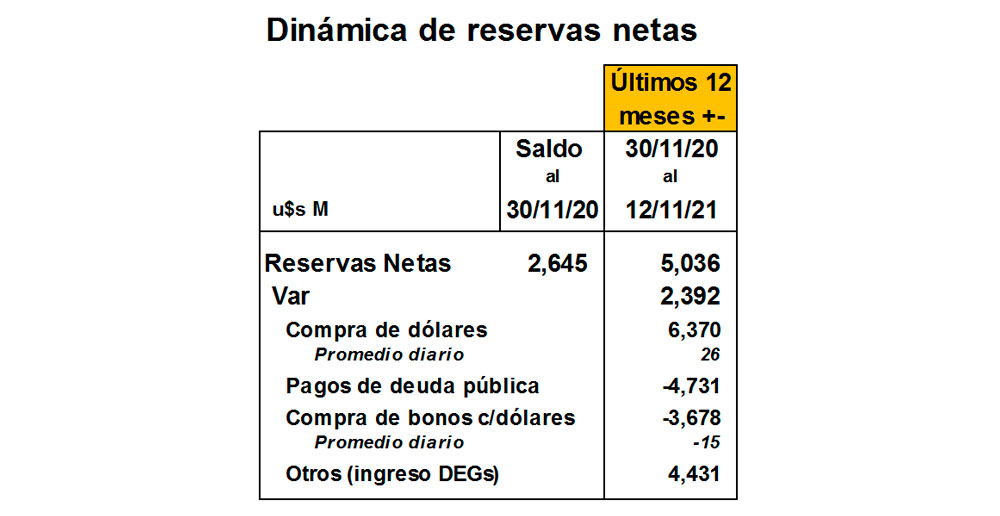

En el frente externo se estima que las reservas internacionales netas del BCRA aumentaron de US$ 2,645 millones a US$ 5.036 millones entre fines de noviembre 2020 hasta el 12 de noviembre último, registrando un crecimiento de US$ 2.392 millones como resultado de la política de recomposición de reservas llevada adelante por el BCRA. Sin embargo, este aumento de las reservas netas obedeció a tres factores extraordinarios que muy probablemente no se repetirán a futuro: (i) la mejora de los precios de las exportaciones (US$ 8,000 millones); (ii) el ingreso de los DEGs que recibió del FMI por US$ 4,319 millones; y (iii) el creciente control de cambios (difícil de cuantificar).

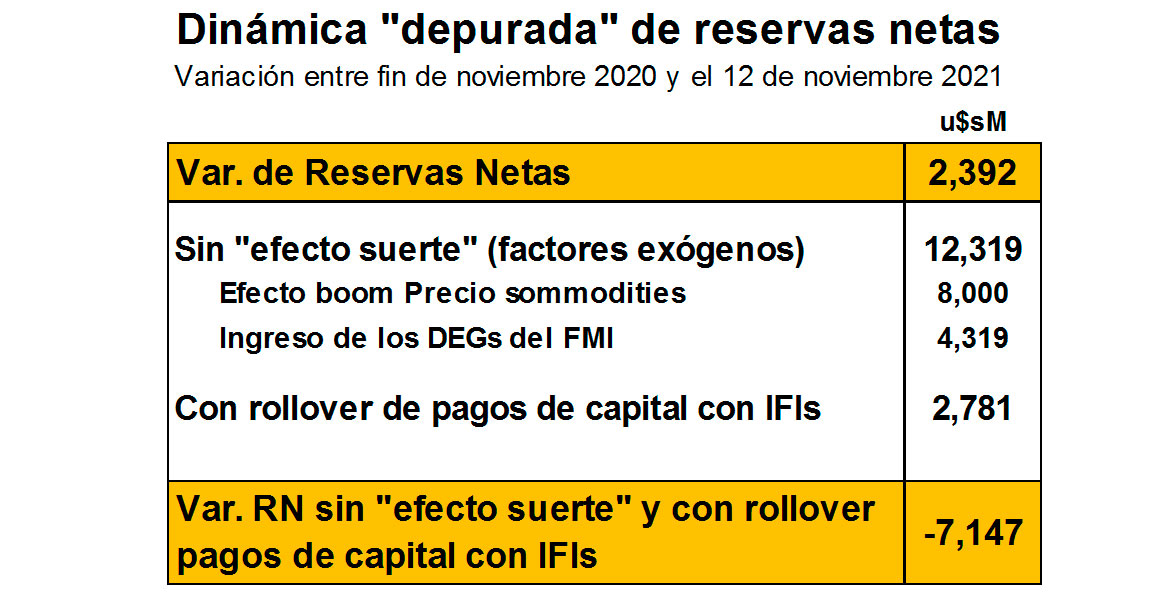

Estos factores extraordinarios le permitieron al BCRA financiar los pagos netos de la deuda a los organismos internacionales de crédito (US$ 4.731 millones) e intervenir en los mercados de cambios no oficiales para moderar la suba de la brecha cambiaria (US$ 3.678 millones). De modo que si no se hubieran verificado los tres factores extraordinarios que contribuyeron a aumentar las reservas, y aún suponiendo que los pagos netos de la deuda a los organismos internacionales de crédito se hubieran renovado, las reservas netas hubieran caído unos US$ 7.147 millones y hoy se ubicarían en terreno negativo en US$ 2.111 millones, lejos de los US$ 5.036 millones actuales. O sea, el equilibrio externo “depurado” no luce compatible con uno de recomposición del stock de reservas del BCRA dada la política cambiaria de intervención actual. Esto sin contemplar que la demanda de dólares por turismo se encuentra muy deprimida por la pandemia (US$ 2.129 millones, cuando totalizó US$ 12,663 millones en 2017), los pagos por intereses son bajos (US$ 5,086 millones que en los próximos años subirán por el aumento de los cupones de los bonos del canje) y la demanda de dólares se encuentra reprimida (US$ 348 millones versus US$ 3.360 millones en promedio entre 2004/2007).

Las cuentas fiscales presentan un desequilibrio financiero importante, donde el déficit primario termina siendo cubierto mayormente con expansión monetaria y “manoteo” de reservas internacionales del BCRA. El agujero fiscal en pesos totalizó $ 1.304 mil millones en los primeros diez meses del año. Como solo el 34% del agujero fiscal se logró cubrir con colocaciones netas de deuda pública en el mercado local de capitales ($443 miles de millones), el 66% restante se terminó cubriendo con financiamiento monetario del BCRA por $861 miles de millones (o sea “maquinita”), emitiendo pesos por el equivalente al 35% de la base monetaria, con los impactos cambiarios (en los dólares alternativos y pérdida de reservas) e inflacionarios que ello genera. O sea, el déficit primario para el tamaño del mercado de capitales local no luce compatible con un escenario de mayor estabilidad monetaria.

Conclusiones

El escenario de escasez de dólares, exceso de pesos y falta de financiamiento, que se agrava por el pesado cronograma de vencimientos de deuda pública que se avecina (especialmente con el FMI), le impone al Gobierno difíciles decisiones hacia delante. La primera, entre acordar con el FMI o incurrir en atrasos con el organismo, lo que implicaría iniciar un camino de default en soledad que, incluso, no contribuirá a resolver el problema de los dólares ni de los pesos (recuérdese que en los 80s ese camino se hizo acompañado de muchos países de la región). Y la segunda, entre avanzar o no en un ordenamiento de las cuentas externas y fiscales del país.

La política de procrastinación del tipo “vamos viendo” del pasado reciente no va contribuir a reducir la incertidumbre existente, aún cuando el Gobierno estuviera avanzando de manera exitosa en las negociaciones y finalmente impulsara un plan económico consistente.

Teniendo en cuenta todo ello, es muy probable que el escenario político y económico local ingrese en una dinámica aún más vertiginosa que la observada desde el inicio de la pandemia. En nuestro escenario base, si bien prevemos un desenlace favorable (acuerdo con el FMI), todo indica que el mismo no será lineal (por la inestabilidad que imponen los desequilibrios macroeconómicos existentes), ni tampoco 100% seguro (existen imponderables y errores de cálculo). Incluso, la (alta) probabilidad de que el Gobierno avance con el Plan Mínimo no nos permite pronosticar un escenario de mayor tranquilidad hacia delante.

Hernán Hirsch,

Noviembre 26 de 2021