|

Informe Económico de Coyuntura https://iec.consejo.org.ar/argentina-recalculando-la-agenda/ |

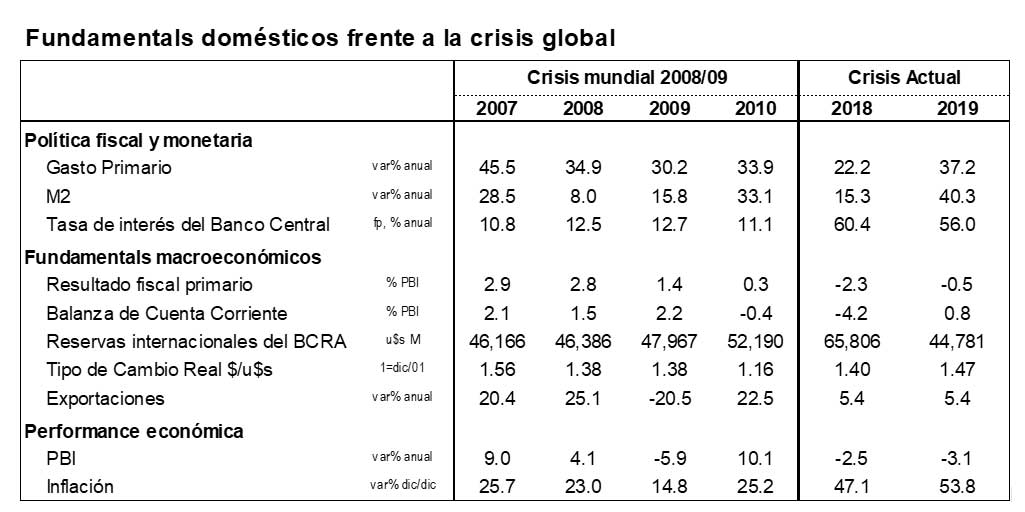

Argentina: Recalculando la agenda Lamentablemente, este shock global encuentra al país extremadamente vulnerable, prácticamente sin defensas, y con el Gobierno implementando un programa económico audaz con alto componente de emergencia en los meses previos al período invernal. Estructuralmente, este shock global encuentra al país con un desequilibrio fiscal no menor (del 0,5/1,0% del PBI, que apunta a más), sin acceso al crédito externo desde hace más de dos años (y al borde de un default), escaso de reservas e implementando aún un cepo hard (y con el BCRA comprando sólo u$s300 millones por mes), con un superávit externo reducido (0,8% del PBI) y ya haciendo uso de casi la totalidad del kit de política económica de emergencia (cepos, congelamientos de tarifas y muchos precios regulados, etc.). Como se puede apreciar en el cuadro adjunto, una situación de solidez muy diferente a la de 2008/2009.  Frente a este contexto, el Gobierno anunció recientemente un paquete de medidas fiscales y monetarias que buscan preservar la actividad económica inyectando fondos por alrededor de $600 miles de millones (2% del PBI), profundizando así la estrategia de salida de política económica de la crisis. Este paquete se busca financiar con el reciente lanzamiento del canje de deuda doméstica -por más $500 miles de millones por 13 instrumentos locales- que busca ganar espacio para impulsar tales políticas fiscales y monetarias expansivas. Este mix de políticas fiscales y monetarias muy probablemente estén combinadas con políticas de más administración cambiaria (cepo), salarial (suma fija), tarifaria (congelamientos), de precios regulados (seguimientos) y control del comercio exterior (licencias no automáticas), conforme evolucione la pandemia y la actividad económica mundial y local. Dada la elevada capacidad de propagación del coronavirus, sumada a la estrategia del Gobierno de retrasar y aplanar los efectos del virus en la población, es probable que las restricciones a la movilidad sean muy importantes durante los próximos meses y veamos caídas muy fuertes del nivel de actividad económica. Los impactos esperados en la actividad económica local son similares a los descriptos para la economía mundial. Todo esto hace prever una contracción muy fuerte de la demanda y oferta de productos no esenciales y un fuerte aumento de aquellos esenciales (que son los menos), lo cual tendrá efectos negativos importantes sobre el nivel de empleo, los ingresos y la cadena de pagos local. La rápida reacción del Gobierno muestra una gran voluntad para contener la crisis. Esto hace prever nuevas decisiones conforme se prologue la situación de emergencia sanitaria. Dada la probable virulencia de la crisis, en la elección entre actividad económica y estabilidad monetaria (inflación) y financiera (reperfilamiento/default), todo hace prever que el Gobierno continuará optando por la actividad económica. En el mapa de riesgos, el inflacionario y el de reperfilamiento/default claramente aumentaron significativamente. Como mencionamos anteriormente, conforme estemos en el período de propagación del virus y en un proceso de incremento de restricciones de movilidad, luce difícil prever un piso para la actividad económica y financiera, todo lo cual lleva a recomendar una gran cautela. |