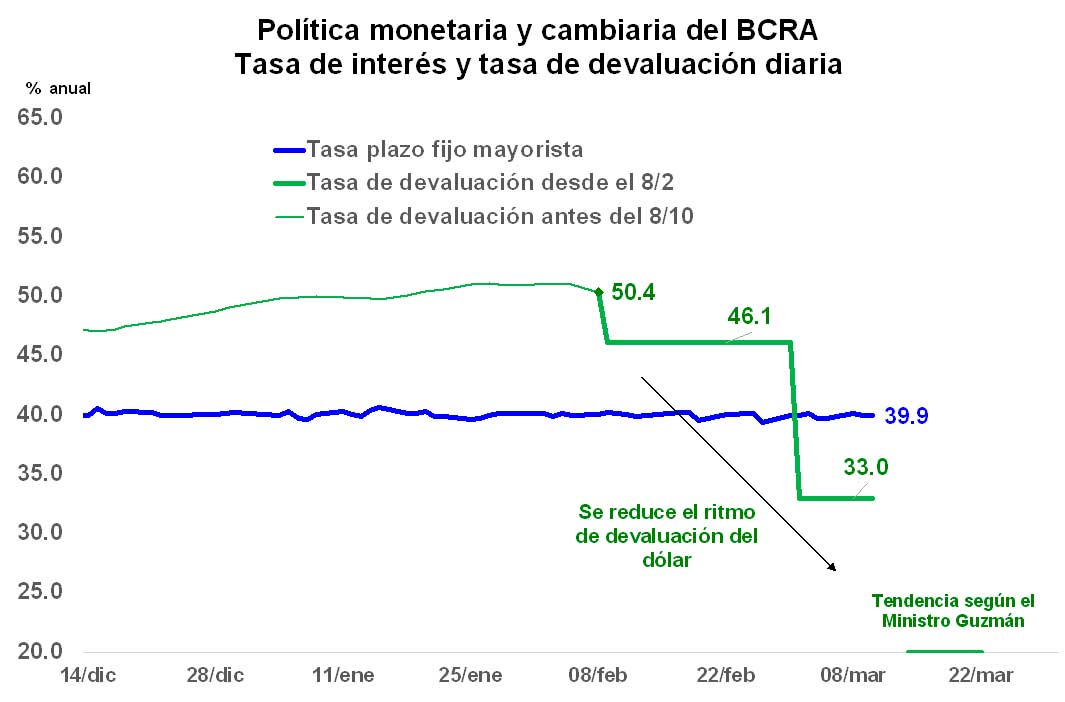

Con la ratificación de las proyecciones de inflación del 30% y de un dólar en 102,6 $/u$s para fin de año prevista en el Presupuesto 2021, el ministro Martín Guzmán anunció implícitamente que el Gobierno:

- Reducirá el ritmo de devaluación del dólar en lo que resta del año, pasando del 3,3% promedio mensual observado en los primeros tres meses del año al 1,2/1,3% mensual entre abril y diciembre.

- Apuntará a desinflar la economía en lo que resta, de forma tal que la inflación baje del 3,7% al 1,3/1,4% en el mismo periodo

El impacto inicial de este anuncio es claro. Independientemente de la credibilidad del mismo y del ministro y de que esta moderación cambiaria finalmente vaya a ocurrir, en el cortísimo plazo cabría esperar una reducción de la expectativa de devaluación del peso contra el dólar oficial en relación con la tasa de interés local en pesos, lo cual modificará los incentivos a realizar pagos y/o compras al exterior al tipo de cambio oficial.

Con una tasa de interés que ahora será mayor al ritmo de devaluación oficial, al exportador le será un poco más rentable adelantar sus ventas externas para hacerse de pesos y colocarlos a una tasa de interés que ahora sería mayor al ritmo de devaluación respecto del dólar. En tanto, al importador le será más rentable demorar sus pagos, ya que ahora le convendrá colocar sus pesos a tasa pues haciendo eso tendrá más pesos para comprar dólares luego.

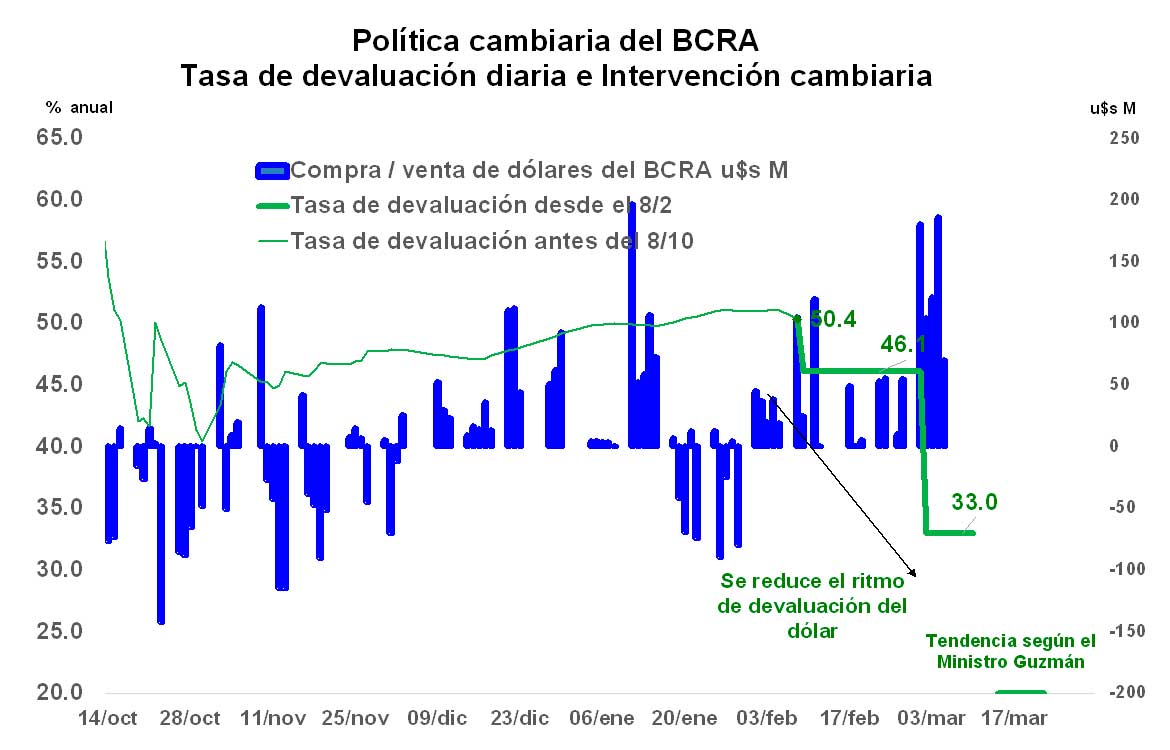

O sea, en el corto plazo habrá más oferta y menos demanda de dólares, lo cual ayudará a descomprimir la presión cambiaria.

De hecho, desde que el BCRA ajustó su política monetaria y cambiaria, la entidad pasó a comprar dólares a un ritmo diario de u$s63 millones, lo que implicaría un incremento importante con relación a los u$s25 millones diarios que compró entre mediados de diciembre y de enero y los u$s52 millones diarios de pérdida de reservas registrada en octubre.

Esta “normalización” entre la tasa de interés y el ritmo de devaluación, sin embargo, no implica que se resuelva el problema de subfacturación de exportaciones y sobrefacturación de importaciones que genera la brecha cambiaria, la cual hace que los dólares ingresados por el superávit comercial resulten inferiores al monto de mercadería efectivamente comercializada con el exterior. Aunque sí contribuirá a reducir la diferencia entre el superávit de mercaderías despachadas y el superávit de pagos de mercaderías, que en 2020 resultó de u$s4.038 millones, y que alcanzó picos mensuales de u$s1.081 millones en los momentos de mayor tensión cambiaria.

Aunque resulta difícil estimar cuánto tiempo más puede prolongarse esta dinámica cambiaria, es probable que en el corto plazo se mantenga. En particular, mientras no se incremente la expectativa de devaluación y/o el superávit comercial no disminuya significativamente. Además, el Gobierno todavía tiene espacio para “jugar” con la relación tasas/dólar de forma tal de estimular una mayor liquidación de divisas, en particular mientras los precios de los commodities continúen siendo favorables.

En un plazo mayor, sin embargo, el horizonte luce más incierto. La demanda de dólares para importaciones continuará aumentando conforme se prologue la recuperación económica (muy probable en el corto plazo) y la demanda de dólares para atesoramiento es probable que también aumente en la medida en que se vaya aproximando el escenario electoral.

De modo que, en la medida en que se mantenga la política cambiaria y monetaria actual, continúe habiendo cierta moderación en la política fiscal y financiera del Gobierno (bajo o nulo financiamiento monetario al fisco) y no surja algún imponderable, cabría esperar una mayor oferta de dólares, lo cual podría contribuir a una mayor calma cambiaria en el corto plazo.