Estado de situación

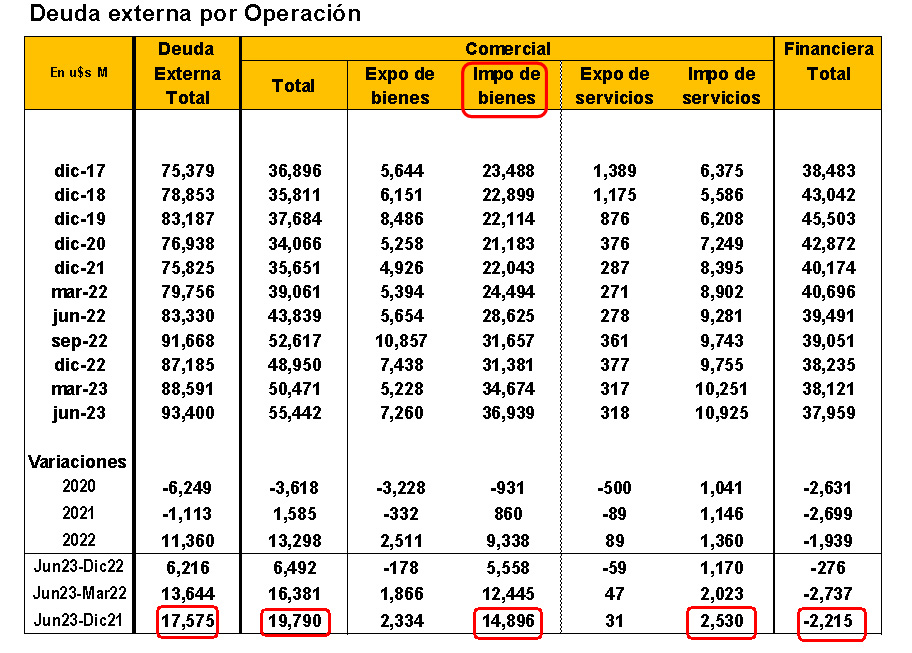

Según datos del BCRA, el stock de deuda externa privada trepó a los u$s93,400 M a fin de junio de 2023. De esta manera, registró un aumento de u$s6,216 M con respecto de fines de 2022 y de u$s17,575 M con relación a fines del 2021, nivel que podría considerarse como “normal” o “usual” de deuda comercial por importaciones de las empresas, dado que hasta ese momento no estaba vigente el sistema de trabas formal o informal de pagos al exterior.

De este total, unos u$s55,442 M corresponden a deuda externa comercial del sector privado, deuda que acumuló un aumento de u$s19,790 M respecto de fines de 2021. En tanto, la deuda financiera se ubicó en u$s37,959 M, deuda que viene disminuyendo por la falta de crédito externo.

Fuente: Elaboración propia en base a datos del BCRA

Por tipo de operación, se observa que más de la mitad de la deuda comercial correspondía a deuda por importaciones de bienes, que totalizó u$s36,939 M, y a otro tanto a deuda por importaciones de servicios, u$s10,925 M.

El aumento de la deuda externa con respecto de fines de 2021 respondió principalmente al incremento de la deuda comercial por importaciones de bienes (+u$s14,896 M) y por importaciones de servicios (u$s2,530 M).

O sea, como consecuencia de la política del Gobierno de trabas a los pagos de importaciones, la deuda comercial al exterior NO pagada totalizaría casi unos u$s17,000 M a junio último.

De este modo, si extrapoláramos la relación entre las importaciones realizadas y las pagadas, el saldo de deuda comercial hacia fines de 2023 podría totalizar unos u$s22,000 M.

En un cálculo, “a mano alzada”, la demanda de activos domésticos de las empresas estaría totalizando unos $33 billones a fin de diciembre. Esta cifra surge de estimar la tenencia de depósitos en el sistema financiero de las personas jurídicas en pesos y dólares al tipo de cambio oficial, de la tenencia estimada de títulos públicos en poder de las empresas y de las inversiones en FCI de las empresas. De este modo, la deuda externa comercial por importaciones representaría una porción significativa de la demanda de activos domésticos de las empresas.

Por lo tanto, cualquier solución que pueda darle el Gobierno a la deuda externa comercial por las importaciones no pagadas deberá tener en cuenta el impacto que tendrá sobre el sistema financiero local, si se quiere reducir los riesgos de un eventual descalabro financiero.

Medidas del Gobierno: reordenamiento

Mediante la comunicación “A” 7917, el BCRA optó por desdoblar el flujo del stock del problema actual de las trabas a las importaciones y la deuda externa comercial asociada.

Respecto del flujo, dispuso que las importaciones por:

- Combustibles, aceites y energía eléctrica podrá realizarse mediante el pago inmediato del valor FOB.

- Productos farmacéuticos, insumos utilizados en la elaboración local de los mismos y otros bienes relacionados con la atención de la salud podrá pagarse a los 30 días corridos desde su registro de ingreso aduanero. A su vez, que tendrán el mismo esquema los fertilizantes y/o productos fitosanitarios y/o insumos que pueden ser destinados a su elaboración local.

- Autos terminados y otros bienes finales “suntuarios” el plazo para pagar es 180 días.

- El resto de los bienes, el pago de su valor FOB podrá ser realizado en los siguientes plazos contados desde el registro de ingreso aduanero: 25% desde los 30 días corridos; 25% adicional desde los 60 días corridos; otro 25% adicional desde los 90 días corridos; el restante 25% desde los 120 días corridos.

Respecto del stock, las empresas importadoras con deuda comercial pendiente de pago tendrán la opción de suscribir bonos del BCRA pagaderos en dólares (BOPREAL), los cuales podrán adquirirse con pesos. Estos bonos tendrían un plazo de 1, 2, 3 y/o 4 años con cupón del 5%. El inversor tendrá la opción de rescate anticipado a valor dólar link, recibiendo pesos.