|

Informe Económico de Coyuntura https://iec.consejo.org.ar/coronanomics-entre-el-virus-y-la-actividad-economica/ |

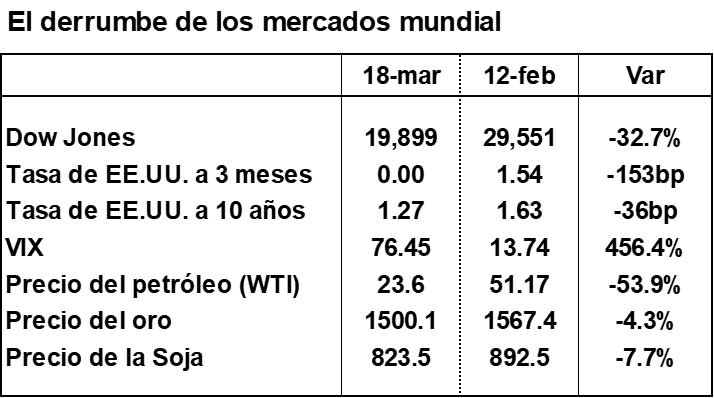

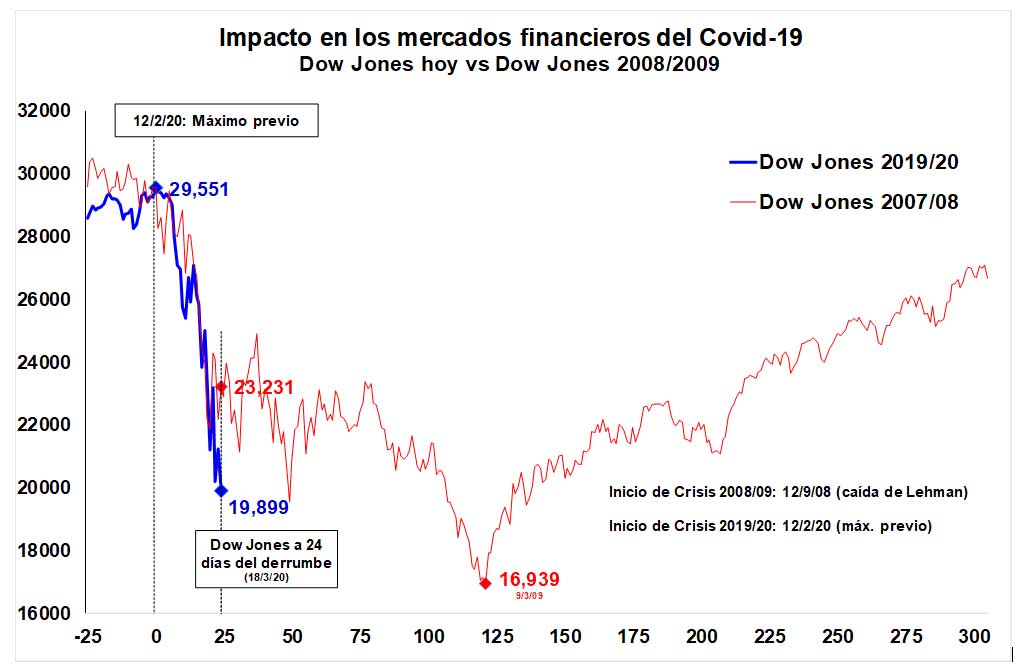

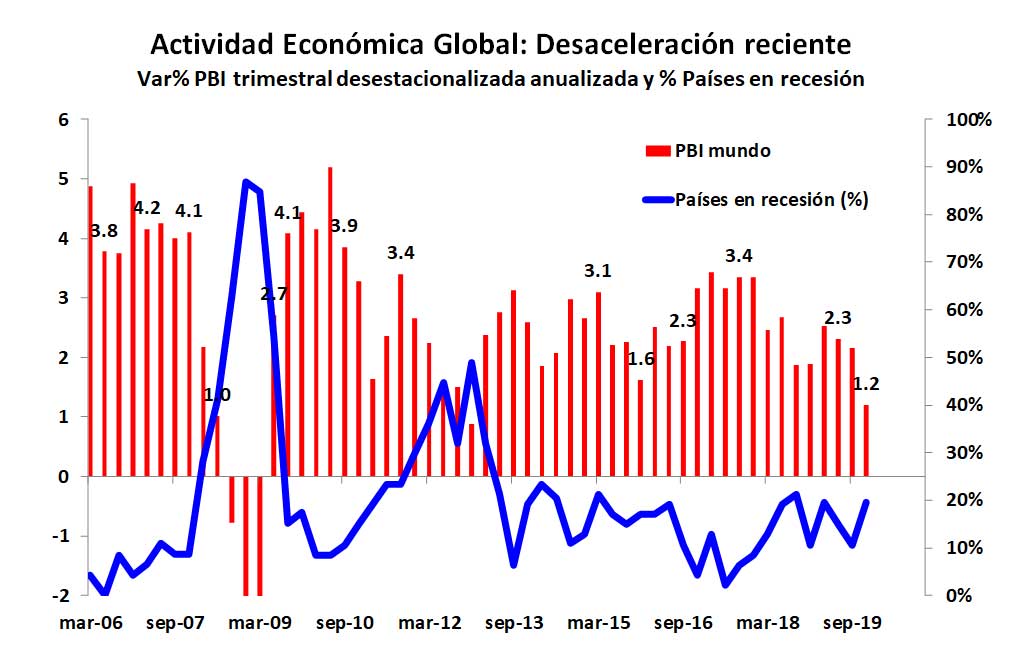

Coronanomics: entre el virus y la actividad económica Pese a la rápida y decidida acción de las principales autoridades mundiales, asegurando políticas monetarias y fiscales expansivas para contener la crisis que gatilló la epidemia del coronavirus, los mercados financieros internacionales no reaccionaron y continúan en caída libre. Desde los valores máximos pre-crisis (12/02/20), el Dow Jones acumula un desplome del 32,7%, el petróleo uno del 53,9%, el precio del oro cae 4,3% y el de la soja 7,7%. En tanto, el rendimiento del bono norteamericano a 10 años disminuyó de 1,63% anual a 1,27%, y el índice VIX que mide la incertidumbre trepó 456%, reflejando la mayor aversión al riesgo global.  De este modo, a diferencia de lo que ocurrió en la crisis financiera de hipotecas sub-prime de 2008/09, cuando con sólo el anuncio (el 9/3/09) de una reacción coordinada de las principales autoridades mundiales de políticas de estímulo lograron ponerle un piso rápidamente a la crisis financiera global, en esta oportunidad los mercados todavía no reaccionaron. Más aún, al momento, los mercados siguen en caída libre.  Esta crisis es bien diferente a la crisis financiera sub-prime de 2008/2009. Al momento particularmente vulnerable del ciclo global de desaceleración económica, con precios de activos récord por apalancamientos financieros crecientes en un mundo a tasas de interés “cero” durante 10 años, se le suman los efectos disruptivos de la pandemia del Covid-19 en la economía real (y, en el margen, la crisis de la OPEP). Está claro, como lo demuestra el caso de China, que los efectos del Covid-19 puede ser desvastadores en el corto plazo en términos de demanda y oferta agregada. En China, en febrero, las ventas de autos se derrumbaron -79% a/a (crecían al 2% a/a en los meses previos), las ventas minoristas -20,5% a/a (+8% a/a en diciembre previo), la producción industrial -13,5% (+6.9% a/a diciembre previo) y las inversiones urbanas -24,5% (+5,4% a/a diciembre previo).  Todavía resulta prematuro aventurar pronósticos sobre el impacto económico y financiero que pueda provocar el Covid-19. Sin embargo, hoy todo parecería indicar que será mucho más severa que la crisis sub-prime de 2008/2009 en términos de magnitud y persistencia en el tiempo. La crisis de 2008/2009 provocó tres trimestres de caída consecutiva a una velocidad de contracción promedio del 5% anualizado. Del lado de la demanda, cabe esperar una fuerte retracción de la demanda de consumo e inversión privada de las familias y las empresas, como también una contracción severa de las exportaciones. La fuerte retracción del consumo privado estará dada por la mayor incertidumbre laboral (sobre el empleo y los ingresos), por las restricciones sobre la movilidad (que llevará a “cero” el gasto en algunos rubros como turismo y similares) y por el efecto riqueza negativo por el derrumbe bursátil. Estos efectos seguramente provocarán un fuertísimo incremento en el gasto por única vez en bienes esenciales y un desplome en el gasto en bienes no esenciales, especialmente en los durables. La fuerte contracción de la inversión privada de las empresas responderá al abrupto deterioro de las perspectivas económicas y a la restricción financiera imperante que probablemente generará un proceso de desinversión. Del lado de la oferta, las fuertes restricciones sobre la movilidad, junto con la restricción crediticia imperante y el corte de algunas cadenas de producción y de pagos (local y global), provocarán una caída de la producción, excepto en los sectores de bienes esenciales. La contrapartida de esta retracción de la demanda y oferta agregada será una fuertísima caída de las ventas y un desplome en el volumen de comercio global, con incremento de la tasa de inflación (por la inflexibilidad de los precios a la baja). El menor nivel de ventas tendrá consecuencias severas: implicará menos producción, menos demanda de empleo y menos menores salarios reales. A su vez, generará un deterioro del cuadro de resultado de las empresas, agravando el cuadro recesivo global. Está claro que los menores ingresos en un contexto de restricción crediticia generarán problemas en la cadena de pagos, que en algunos sectores serán muy marcados. En este contexto fuertemente recesivo, cabe esperar una reacción a gran escala de las principales autoridades económicas mundiales, impulsando políticas fiscales y monetarias expansivas que contribuirán a atenuar los efectos de la pandemia. El punto de inflexión de la crisis luce difícil de determinar. Dependerá de la virulencia del virus, de la aparición de una vacuna, y de cómo los países del mundo administren la crisis sanitaria (donde la coordinación global luce clave). Si, como señalan muchos especialistas, todos los virus tienen duración limitada, una vez que se aflojen las restricciones a la movilidad deberíamos ver el inicio de una recuperación importante en el nivel de actividad económica. Sin embargo, en el mientras tanto, conforme estemos en el período de propagación del virus y en un proceso de incremento de restricciones de movilidad, luce difícil prever un piso para la actividad económica y financiera. Más aún con los mercados financieros en caída libre. Hernán Hirsch |