La política macroeconómica de 2020 requirió de un esfuerzo financiero extraordinario para paliar los efectos destructivos de la pandemia y, al mismo tiempo, evitar una nueva crisis económica que “rompa todo”. El Gobierno utilizó casi al máximo las escasas fuentes de financiamiento disponibles de una economía ya destartalada. Financió su política macroeconómica con colocación de deuda (pesos, CER, dólar link y reestructuración), emisión monetaria (señoreaje más impuesto inflacionario), colocación de Leliqs y pases del BCRA, venta de dólares del BCRA y reducción de encajes bancarios.

Con algunas (muchas) de estas fuentes exhaustas y en la transición hacia la normalización, el 2021 presenta nuevos desafíos financieros para hacer compatible una recuperación económica con inflación tolerable y, naturalmente, sin desorden macroeconómico. Veamos.

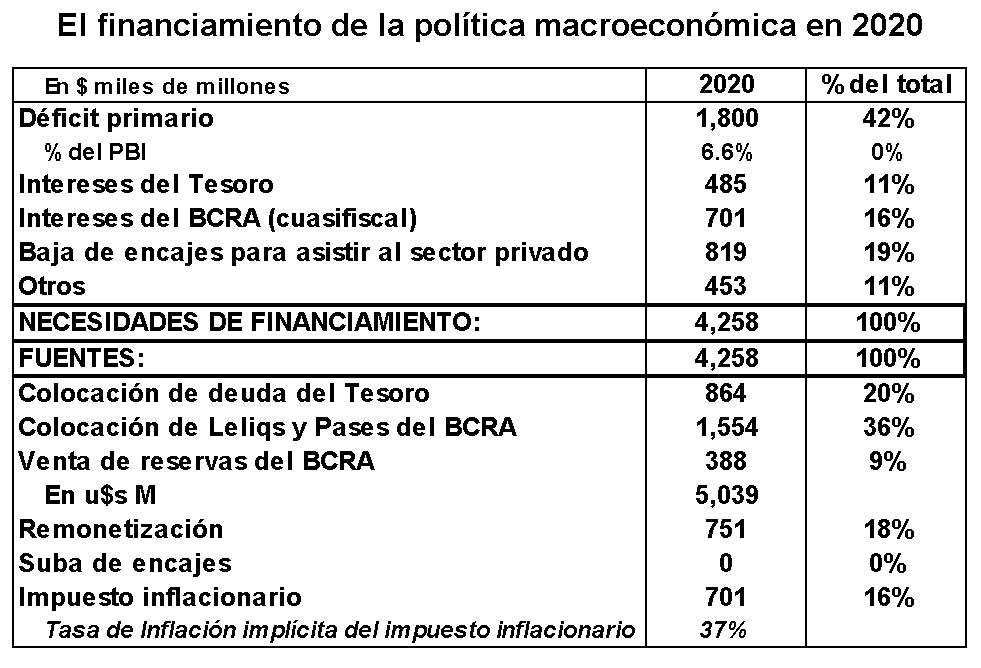

El financiamiento de 2020

Aunque el 2020 todavía no finalizó, a grandes rasgos podríamos concluir que la política macroeconómica de este año requirió de un financiamiento total de $4.258 MM, equivalente a 15,7% del PBI, como se ve en el cuadro. Ante el impacto de la pandemia, el Gobierno financió:

- Una política fiscal expansiva que llevó al déficit primario de $95 MM a $1.800 MM (o sea, del 0,4% al 6,6% del PBI) para paliar los efectos de la pandemia sobre los sectores más vulnerables y el capital de las empresas.

- Una política monetaria expansiva que impulsó una reducción de encajes estimada en $819 MM que apuntó a aliviar el estrés que sufrió la cadena de pagos y a que los bancos pudieran asistir al sector privado.

- Una política financiera precautoria destinada a preservar el sistema financiero y el mercado de capitales local para así mantener fluido el crédito interno y evitar una profundización de la crisis, mediante el pago de los intereses de la deuda pública en pesos por $485 MM y el pago de intereses de los pasivos remunerados del Banco Central por $701 MM.

- Otras erogaciones “debajo de la línea” estimadas en unos $453 MM.

El financiamiento de esta política macroeconómica el Gobierno lo obtuvo en un:

- 36% mediante la emisión de leliqs y pases del Banco Central por $1.554 MM. Esto hizo que el stock de pasivos remunerados del BCRA aumentara de $1.191 MM a $2.696 MM en el año y creciera 126%. De este modo, el porcentaje de deuda remunerada del BCRA en manos del sistema bancario aumentará, como proporción del stock de depósitos totales, del 30,3% al 45% en el año.

- 20% a través de la colocación de deuda pública por parte del Tesoro por $864 MM en el mercado local. Esto hizo que el stock de letras y bonos del Gobierno pagadero en pesos en circulación pasara de $2.828 MM a $4.467 MM en el año (incluyendo el efecto de los canjes de deuda). O sea, creciera 58%.

- 18% con la remonetización de la economía, que aportó unos $751 MM. Este incremento de la monetización obedeció al aumento de la demanda real de dinero por motivo precaucional del público frente al impacto y la incertidumbre que generó la pandemia.

- 16% gracias al impuesto inflacionario por $701 M, producto de una inflación del 37%. Esto refleja el faltante de financiamiento producto del exceso de pesos no absorbido por el BCRA (vía venta de dólares y/o colocación de leliqs o pases) ni tampoco demandado por el público (vía remonetización), que finalmente termina cubriéndose con inflación.

- 9% con la venta de dólares del Banco Central por $388 MM, equivalente a u$s5.039 millones. Esto hizo que tanto el stock de reservas brutas y netas del propio BCRA disminuyera de manera importante, alcanzando valores extremadamente bajos en cualquier medición.

El financiamiento 2021 y los cuatro interrogantes

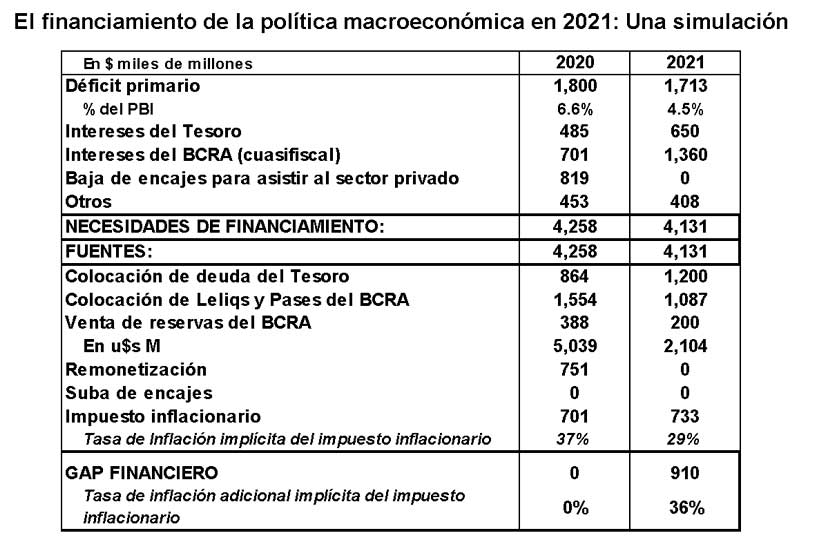

Con varias de las fuentes de financiamiento utilizadas en 2020 ya desgastadas, el 2021 arranca con varios interrogantes sobre la capacidad que tendrá el Gobierno durante el año próximo para financiar un agujero fiscal de $4.460 MM, equivalente a 9,8% del PBI producto de un déficit primario de 4,5% del PBI.

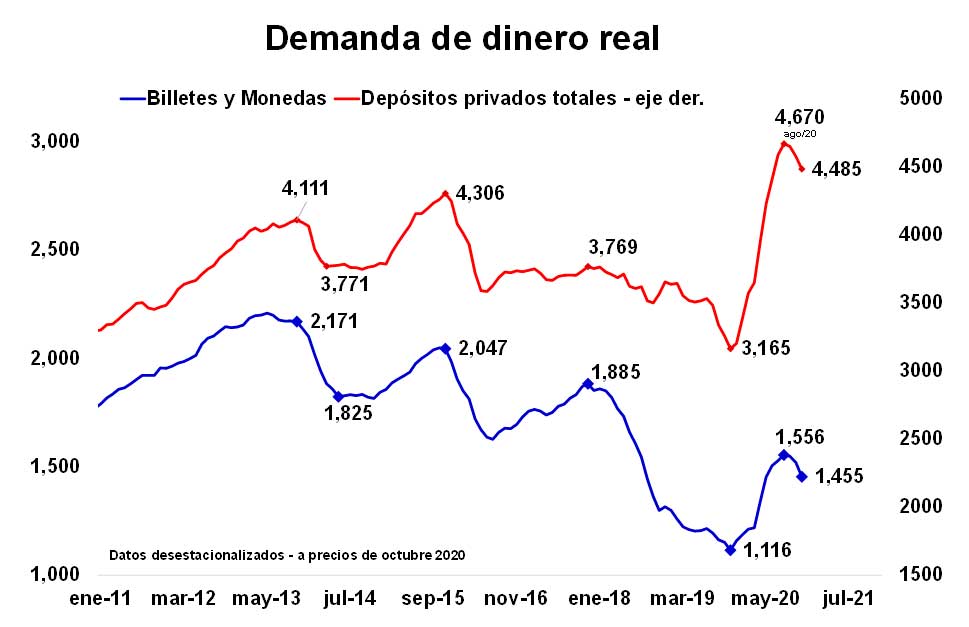

El primer interrogante está dado por la capacidad del Gobierno de financiarse con emisión monetaria genuina, o sea, con aumento de la demanda real de dinero de la economía (remonetización). En 2020, la demanda real de dinero aumentó por motivos precautorios y transaccionales asociados a la pandemia. El problema es que, conforme vaya normalizándose la economía, este comportamiento debería revertirse o diluirse. El siguiente gráfico muestra que la demanda de dinero creció durante el peor momento de la pandemia y que a partir de agosto último se estancó. En otras palabras, este gráfico nos sugiere que lo mejor de la demanda de dinero ya pasó y que probablemente en el mejor de los casos la demanda de dinero se mantendrá estable. O sea, que muy probablemente no se repetirá un financiamiento monetario de $733 M.

El segundo interrogante tiene que ver con la capacidad que tendrá el Banco Central para absorber el exceso de pesos que hubiere mediante la emisión de leliqs y pases. La emisión monetaria para el fisco ($1.874 MM estimada) provocó un exceso de oferta de pesos durante 2020, parte de la cual el BCRA reabsorbió mediante la colocación de leliqs y pases. Como se aprecia en el gráfico, el fuerte crecimiento del stock de leliqs y pases con relación al stock de depósitos indica que el espacio que tendrá la autoridad monetaria para absorber los excesos monetarios será más limitado. En particular, si no se quiere afectar el crédito al sector privado y si la demanda de depósitos del público se estanca, ya que los bancos tendrán menos recursos disponibles para comprar leliqs y pases. O sea, al BCRA le será difícil colocar otros $1.563 MM en 2021.

El tercer interrogante tiene que ver con la capacidad que tendrá el Banco Central para absorber el exceso de pesos que hará a través de las ventas de dólares. Como se aprecia en el cuadro, la fuerte reducción del stock de reservas brutas y netas de la autoridad monetaria que se verificó en 2020 y sus niveles actuales también indica que el espacio que tendrá la autoridad monetaria para vender más divisas será muy limitado. En especial, si tal como señala el ministro de Economía el Gobierno apunta a una política de acumulación de reservas y si el FMI fija en el próximo acuerdo metas “piso” para el stock de reservas. O sea, la posibilidad de financiarse con la venta de dólares será más limitada.

El cuarto interrogante tiene que ver con la capacidad que tendrá el Gobierno para colocar deuda. En 2020 el Tesoro estará colocando deuda por encima de los vencimientos de capital por $864 millones (y $600 millones excluyendo las emisiones de bono dólar link) con un cuarto trimestre emitiendo $420 millones (y $156 millones). En una primera estimación podría preverse una emisión neta de deuda mayor en 2021, en línea con lo colocado en el cuarto trimestre de 2020, alrededor de $1.200 millones.

El quinto interrogante tiene que ver con la decisión del Gobierno de convalidar una tasa de inflación menor en 2021, que sería del 29% según el Presupuesto. Esto implica fijar un financiamiento por impuesto inflacionario de $733 millones.

Implicancias

Con cuatro de cinco fuentes de financiamiento que lucen más reducidas en 2021 respecto de 2020, está claro que el Gobierno tendrá un menor margen de maniobra en 2021.

A modo de ejercicio, en una primera proyección tendencial para el año próximo, y en base a las proyecciones del Presupuesto 2021, se puede advertir ese menor margen de maniobra. Previendo una recuperación económica de 5,5%, una inflación del 29% dic/dic, un dólar oficial de 102,4 $/u$s para fin de 2021, una reducción del déficit primario al 4,5% del PBI, un acceso razonable al mercado de capitales local ($1.200 MM) y una colocación de leliqs y pases ($1.087 MM) consistente con el crecimiento esperado de los depósitos bancarios, al Gobierno le restaría financiar unos $910 MM en 2021. Monto que, de no cubrirse, implicará una mayor tasa de inflación (65%).

Luce improbable que el Gobierno esté dispuesto a convalidar tal incremento de la tasa de inflación. Es más probable que el Gobierno apunte a administrar los conflictos que impondrán los menores márgenes de acción de financiamiento para la política macroeconómica en 2021. Por lo tanto, el escenario más probable tenderá, al menos inicialmente, hacia un déficit primario menor a 4,5% del PBI, de modo de reducir la necesidad de financiamiento de la política macroeconómica, condición necesaria para evitar que se “rompa todo” (lo cual dependerá de “la política”). A su vez, muy probablemente este escenario también se complementará con más colocación de deuda en el mercado de capitales local por parte del Tesoro (tasa de interés más alta), más absorción de pesos del Banco Central (desaceleración del crédito al sector privado y eventual suba de encajes), un poco más de ventas de dólares del Banco Central (con dólar oficial mayor al estimado inicialmente) y una tasa de inflación mayor a la prevista para el presente año.