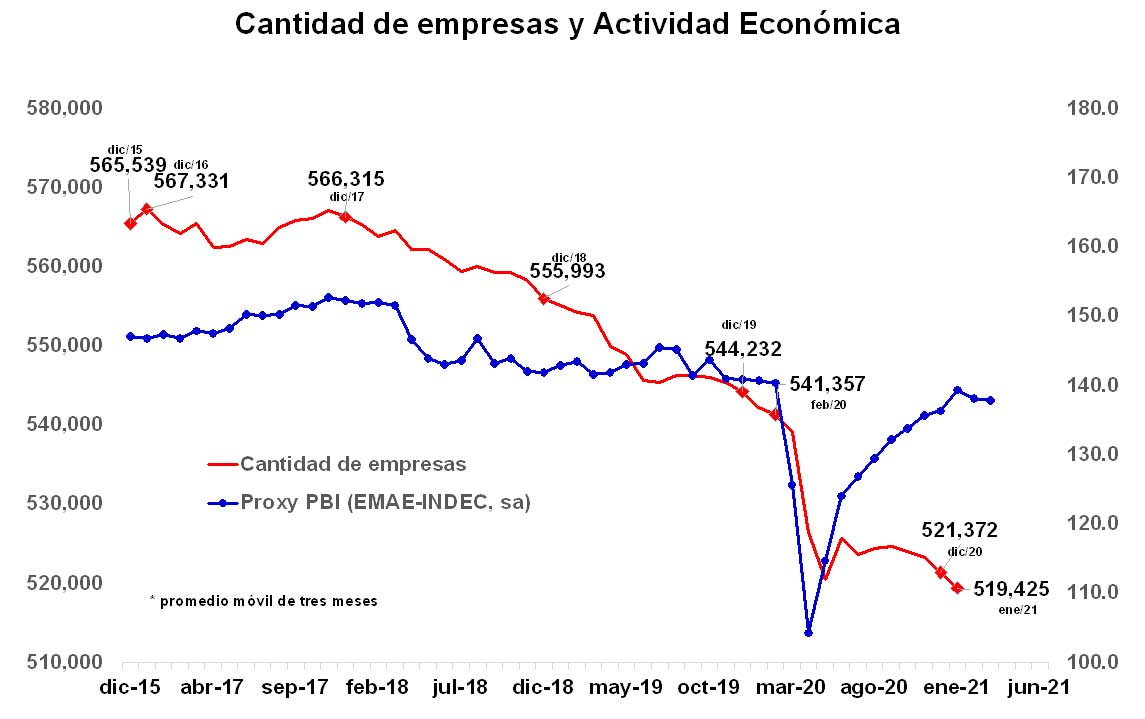

A pesar de que el nivel de actividad económica en enero último mostró una fuerte recuperación desde el peor momento de la pandemia y se ubicó apenas 1% por debajo del nivel previo (febrero 2020), la economía continuó destruyendo empresas y empleo, tal como se puede observar en el primer gráfico.

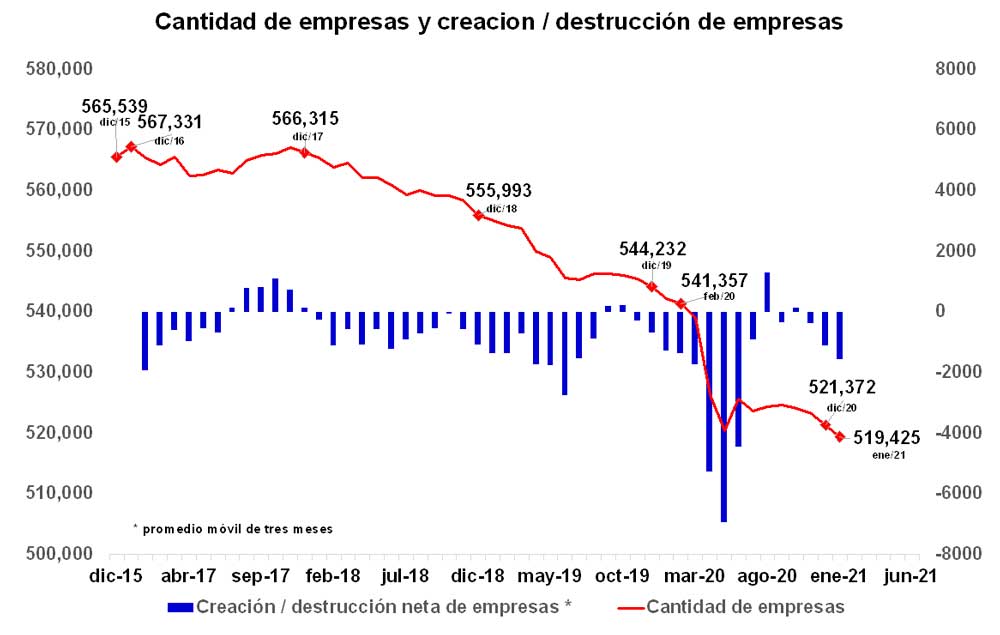

La dinámica de destrucción de empresas no es nueva y tampoco obedece exclusivamente al impacto de la pandemia. En el segundo gráfico pueden distinguirse dos etapas. Una primera etapa, previa a la pandemia y al cambio de política económica que impulsó la nueva administración, donde la caída del nivel de actividad económica junto a una situación financiera doméstica más compleja, caracterizada por tasas de interés elevadas y menor disponibilidad de crédito, generaron condiciones macroeconómicas de menor solvencia para las empresas. En este período, la cantidad de empresas cayó de 567,331 a 541,357 entre diciembre de 2016 y febrero de 2020, con lo cual se perdieron 25,974 empresas netas, a razón de 684 firmas por mes. A grandes rasgos, la pérdida de solvencia en “sentido estricto” por menores ingresos (beneficios) por la recesión y la pérdida de solvencia en “sentido débil” -por problemas de liquidez asociados al deterioro de las condiciones financieras locales- habrían explicado la destrucción de empresas durante esa etapa.

Luego se observa una segunda etapa que se inicia con la pandemia y el cambio de política económica, caracterizado por un derrumbe del nivel de actividad, compensado (pero muy parcialmente) por las políticas paliativas impulsadas por el Gobierno y por un aumento (aunque muy limitado) de la disponibilidad de financiamiento, reflejado en tasas de interés sustancialmente más reducidas que en la etapa anterior (pero no en mayor volumen de crédito). A grandes rasgos, en esta etapa, la pérdida de solvencia en “sentido estricto” por menores ventas (y beneficios) producto de la fenomenal recesión claramente más que compensó la “mejora” (tenue) de la solvencia en “sentido débil” por la mayor disponibilidad de financiamiento y los programas paliativos del Gobierno. Sin embargo, es probable que los problemas actuales de solvencia en “sentido estricto” por derrumbe de ventas estén generando en las empresas problemas financieros más permanentes y difíciles de revertir. En esta etapa, la cantidad de empresas cayó de 541.357 a 519.425 entre febrero de 2020 y enero de 2021 (último dato disponible), con lo cual se perdieron 21.932 firmas, a razón de 1.994 empresas por mes. Es decir, el ritmo de destrucción de empresas más que se triplicó.

Esta segunda etapa también presenta subperíodos, que resultan interesantes de analizar. En un primer subperíodo, se advierte un ritmo de destrucción neta de empresas del orden de 6.950 firmas mensuales (equivalente a un ritmo anualizado del 14,5%). Este comportamiento es concurrente con una contracción de la economía del 18,3% (el peor momento de la pandemia). La pérdida de empresas se verifica en forma generalizada en la totalidad de los sectores.

En el segundo subperíodo, en tanto, se observa un menor ritmo de destrucción de empresas, incluso con recuperación en algunos sectores. La economía pasa de perder empresas a razón de 6.950 por mes entre febrero de 2020 y mayo de 2020 a unas 135 firmas por mes entre mayo de 2020 y enero último. Esta moderación se verifica ya con creación neta de firmas en nueve de los veinte sectores de la economía.

Los sectores que comienzan a crear empresas son mayormente los productores de bienes, donde la una dinámica de pérdida neta de empresas de 1.127 por mes se transforma en una creación neta de 301 mensuales. Los sectores que más recuperación muestran son construcción (144 firmas mensuales, a una velocidad anualizada del 8,7%), industria manufactura (111 y 2,7%, respectivamente) y, en menor medida, el agro (41 y 0,9%, respectivamente).

En tanto, los sectores productores de servicios en términos generales continuaron perdiendo empresas, aunque a un menor ritmo, al pasar de 5.806 por mes a unos 432 mensuales. En este sector, las actividades de información y comunicaciones volvieron a crear empresas en forma neta en 13 por mes (expandiéndose a un ritmo anualizado del 1,8%), luego de destruir firmas a razón de 45 mensuales (6% anualizado). En tanto, la cantidad de compañías en los sectores de comercio, intermediación financiera y de servicios de apoyo administrativo se mantuvo prácticamente estable. Mientras que las actividades de servicios inmobiliarios, profesionales, enseñanza, de esparcimiento, cultura, personales, artísticos y deportes, continuaron destruyendo compañías, aunque a menor ritmo.

Por último, cruzando los datos de empresas de la AFIP con los de empleo del INDEC, se advierten también los siguientes comportamientos para este segundo subperíodo:

- La creación de nuevas firmas está impulsada por muchos “nuevos empresarios”, que en gran medida son informales (no capturados por las estadísticas de AFIP) y autónomos, y que probablemente fueron despedidos y forzados a emprender por necesidad.

- Una cantidad no menor de nuevos emprendedores (muchos informales) ingresan en sectores de bajo capital intensivo, en particular, en el sector de comercio minorista y, especialmente, en el comercio minorista en línea. Los sectores relacionados de transporte y servicios personales también comienzan a experimentar cierta recuperación.

- La creación de empleo por cada nueva compañía resulta baja. Esto puede obedecer a que el nuevo emprendedor todavía no percibe a su emprendimiento como sustentable en el tiempo, ya que es autónomo, se concentra en sectores de poco capital intensivo y/o por la excesiva regulación laboral.

Perspectivas: recuperación y riesgo “se rompe todo”.

Cualquier escenario de recuperación económica sostenible, tanto en términos de crecimiento económico como de distribución del ingreso, requiere de una creación neta de empresas positiva, lo cual en la actual coyuntura necesita de fortalecer a los nuevos emprendedores, de la recuperación y expansión de las empresas actuales, y de mayor financiamiento y una rentabilidad adecuada que compense riesgos (que idealmente deberían ser decrecientes). Todo esto precisa de un entorno macroeconómico estable y un marco regulatorio que permita hacer negocios y genere incentivos adecuados. Independientemente de los motivos, la falta de definiciones sobre ciertos temas claves (programa económico, Club de París, acuerdo con el FMI, entre otros) junto a la multiplicidad y mezcla de objetivos (electoral, crecimiento, distributivo, inclusivo, desarrollista, etc.) no contribuyen a una creación de empresas más sólida que permita recuperar el tejido productivo, clave de una recuperación económica sostenible. Habrá que esperar a que pasen la pandemia y las elecciones.