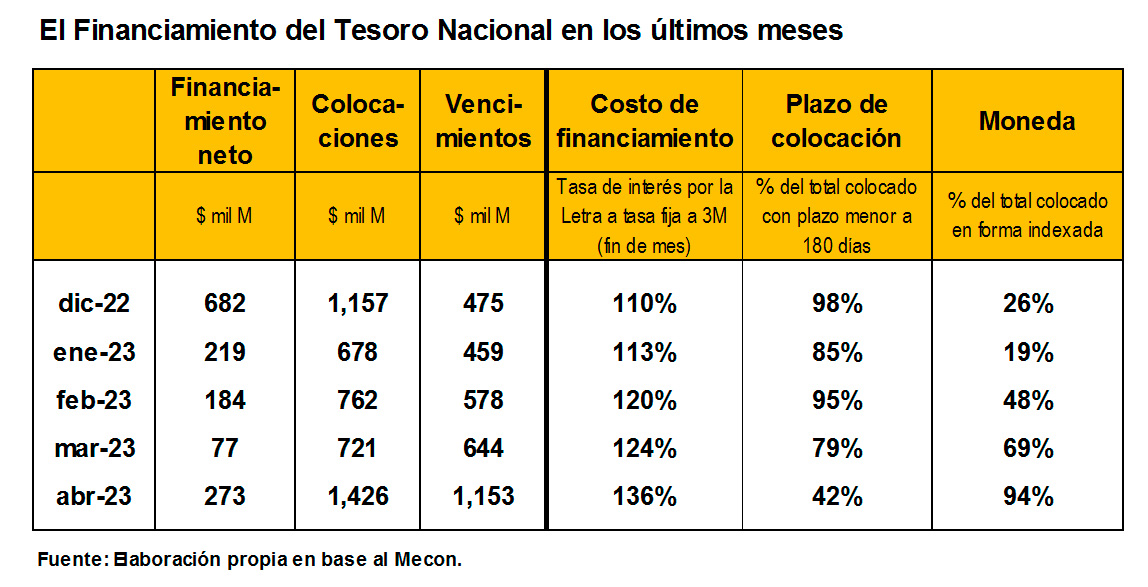

En abril, el Gobierno obtuvo financiamiento en el mercado de deuda local por $1,426 mil M y no sólo pudo renovar exitosamente el primer gran vencimiento del año, el cual generaba grandes temores de que tuviera que pagarse con “maquinita” del BCRA y terminara provocado un salto del dólar, sino que también mostró que hacia delante existe la posibilidad de que el Tesoro pueda renovar los elevados vencimientos que operan en los próximos meses y que también generan temores de que puedan provocar un desborde monetario importante.

En efecto, en las dos licitaciones del mes de abril, el Tesoro Nacional colocó deuda por $1,426 mil M. Como vencieron $1,153 mil M, el Gobierno logró un financiamiento neto de $273 mil M que le permitieron cubrir gran parte del déficit primario esperado para el mes.

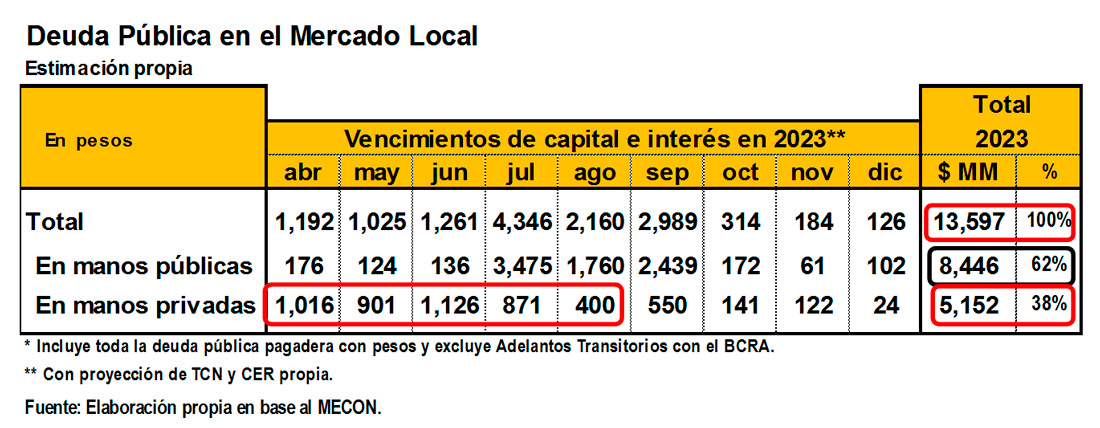

En un escenario en el cual operan vencimientos por mes en manos del sector privado por $825 mil M hasta las elecciones PASO, sin dudas, esta colocación mejoró las perspectivas financieras para el Tesoro para el resto del año. Pero esta mejora, que se da en el margen, continúa mostrando un escenario financiero complejo que seguirá planteando interrogantes a futuro principalmente por dos motivos.

Primero, porque “bien medido” el Gobierno se financió en base a financiamiento “espurio”, es decir, emisión monetaria del BCRA. En efecto, el BCRA trianguló el financiamiento monetario al Tesoro a través de diversos organismos públicos. Según datos preliminares, el BCRA le habría comprado con pesos bonos a diversos organismos públicos (¿FGS le vendió títulos “ALs” en su poder?) y éstos con esos pesos habrían participado en la licitación. De acuerdo a la escasa información oficial disponible, el BCRA habría emitido unos $550 mil M en todo el mes para aceitar el financiamiento fiscal. Con lo cual el financiamiento neto del sector público habría sido de $550 mil M, mientras que el sector privado habría reducido su exposición al Gobierno Nacional en $277 mil M.

Y segundo, a pesar de la ayuda del BCRA, el Tesoro Nacional continuó convalidando términos financieros en la colocación de deuda que implicaron un deterioro en su perfil de solvencia fiscal, prolongando la tendencia previa. En tal sentido, las autoridades colocaron bonos DUAL por $788 mil M, cifra que representó el 67% del total emitido. Además, el Gobierno pactó tasas de interés mayores. Por la LEDES a 3 meses pagó una tasa de interés del 136% a 3 meses contra la tasa del 133% que emitió en la licitación previa del 19/04.

Perspectivas

En un escenario en el cual todo indicaría que irán aumentando las expectativas de devaluación del peso, es muy probable que el Gobierno vaya encontrando problemas crecientes para captar financiamiento. Es que la tasa esperada de devaluación del peso, le impondrá un piso cada vez más alto al costo de financiamiento del Tesoro.

Con vencimientos de deuda hasta las próximas elecciones PASO promediando los $825 mil M por mes, hay casi un par de certezas hacia delante. El riesgo de rollover se mantendrá elevado y el Gobierno continuará apelando a todos los artilugios posibles para evitar un quiebre del financiamiento fiscal. Esto último incluirá desde nuevas emisiones de pesos trianguladas para el financiamiento fiscal, que implicarán más expansión monetaria del BCRA por delante, y hasta si fuera necesario un aumento de los encajes bancarios.

El escenario, pues, se presenta muy complejo hacia delante. Por tanto, seguimos recomendando cautela.