En las licitaciones de enero y febrero, y en un contexto de vencimientos de deuda crecientes y ya elevados, el Gobierno Nacional comenzó a moverse más activamente en el mercado de deuda. Aprovechando algunas oportunidades de mercado, aumentó el ritmo de colocación de letras y bonos en el mercado local, aunque a costa de sacrificar tasas de interés, plazo y otras condiciones financieras. Si bien con esta política de financiamiento el fisco incrementó su fondeo en el corto plazo, también es cierto que resignó estabilidad financiera a plazo mayor.

El ritmo de colocación de deuda neta aumentó sustancialmente. En enero, el Tesoro había colocado deuda en forma neta por $139 miles de millones (colocaciones menos vencimientos). En febrero, colocó otros netos por $169 miles de millones y canjeó títulos que vencían por $321 millones, aliviando la posición financiera del fisco de ese mes puntual. Por ende, el Gobierno logró obtener un financiamiento neto mensual de $152 miles de millones en el primer bimestre del año, manteniendo el ritmo de financiamiento neto mensual de los últimos dos meses del año pasado ($152 miles de millones), que fue sustancialmente superior a lo observado en los diez meses anteriores ($44 miles de millones), mejorando las perspectivas de financiamiento fiscal de 2022.

De hecho, en el ejercicio más simple de simulación, manteniendo este ritmo de financiamiento neto mensual ($152 miles de millones), el fisco podría obtener un financiamiento neto anual del orden de $1.824 miles de millones, un 2,4% del PBI, muy superior a lo observado en 2021 ($746 miles de millones o 1,6% del PBI).

Fuente: Elaboración propia en base al Ministerio de Economía

Este ritmo de financiamiento potencial, si bien se ubicaría en niveles próximos a los requeridos para cumplir con las aparentes estimaciones acordadas con el FMI (casi 3,0% del PBI, según nuestras estimaciones), se estaría logrando a costa de sacrificar demás condiciones financieras de la deuda pública. En efecto:

(I) el Gobierno convalidó tasas de interés mayores. Entre fines de diciembre y la última licitación de febrero, comparando instrumentos de similares características y plazos, se observa dos efectos:

- El rendimiento ofrecido por los instrumentos a tasa fija aumentó de manera importante. La tasa de interés de las Letras a descuento (LEDES) a seis meses subió de 46,6% al 50,0% anual entre fines de diciembre y febrero.

- El rendimiento ofrecido por los instrumentos ajustables por CER disminuyó. La tasa de interés pagada por las Letras ajustadas por CER a un año cayó de 1,3% a -0,9% entre fines de diciembre y febrero.

Este comportamiento de las tasas de interés refleja tres cosas. Primero, un Gobierno que tiene que convalidar mayores tasas de interés para obtener más financiamiento. Segundo, inversores demandando más tasa de interés y, fundamentalmente, cobertura por inflación en un escenario de precios incierto. Y, tercero, entidades financieras demandando bonos integrables, en parte, por cuestiones regulatorias (títulos que sirven para cumplir con los requisitos de liquidez sobre los depósitos exigidos por el BCRA).

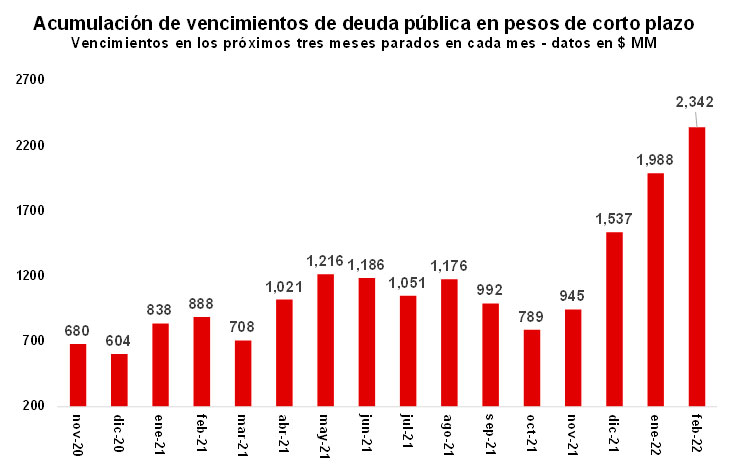

(II) El plazo promedio de colocación resultó bajo. Del monto total colocado en lo que va del año ($911 miles de millones), el 66% fue a un plazo menor a 10/11 meses. O sea, una gran parte del total colocado (unos $603 miles de millones) estará venciendo en los próximos diez meses. De este modo, con esta política de financiamiento no se estaría revirtiendo la dinámica de crecientes vencimientos de deuda de corto plazo donde, como se observa en el gráfico adjunto, el monto de vencimientos de deuda “parados en cada mes” de los próximos tres meses presenta una tendencia creciente que, en algún punto, podría generar problemas de refinanciación de la deuda pública e inestabilidad cambiaria, monetaria y financiera.

(III) La deuda continuó indexándose. Del monto total colocado en lo que va del año ($373 miles de millones), el 48% se colocó con algún tipo de ajuste (por ahora, la totalidad con CER). El 52% restante fue colocado en pesos a tasa de interés fija. Aunque la proporción de deuda colocada en pesos no indexada luce elevada, cuando se la ajusta por el plazo de colocación la lectura es otra. Aquí debe tenerse en cuenta que dos letras colocadas a tres meses en forma consecutiva equivalen a una a seis meses. De este modo, si ajustamos los montos colocados de deuda por su plazo, los porcentajes ajustados se transforman en 23% emitidos en deuda no indexada y 77% en deuda indexada. Esto implica que la política de financiamiento actual continúa convalidando el elevado nivel de indexación de la deuda pública en pesos en circulación, que actualmente se ubica en el 83%.

Perspectivas

Previo al agravamiento del conflicto mundial, la descompresión que debería generar la firma del acuerdo con el FMI, un férreo control de capitales y de cambios como el actual y la política de tasas de interés reales positivas, hacían prever cierta demanda de activos domésticos en el futuro inmediato. En este marco cabía esperar una mayor oferta de fondos disponible para el fisco y que el Tesoro busque aprovechar este momentum financiero, impulso este que podía prolongarse conforme la tasa de interés ofrecida supere la expectativa de devaluación.

Aunque no esperamos un deterioro abrupto de las condiciones financieras para el fisco en forma inmediata -fundamentalmente por los férreos controles estatales-, debe señalarse que la continuidad de un escenario de inestabilidad global y de deuda pública creciente con deterioro de sus condiciones financieras (aunque sea en pesos) no luce sostenible de manera permanente.