De la pandemia al acuerdo con el FMI y la guerra Rusia-Ucrania

Si con el (muy probable) acuerdo con el FMI y la finalización del ciclo electoral cabía esperar un escenario de fuerte desaceleración económica con alta inflación y persistente incertidumbre por el elevado riesgo de inestabilidad en la relación dólar-precios-salarios, es claro que con el agravamiento del conflicto entre Rusia y Ucrania el escenario local se ha tornado aún más complejo. No sólo han aumentado los riesgos de revisión a la baja de las proyecciones de crecimiento económico, al alza de la tasa de inflación y de mayor inestabilidad económica y financiera en el 2022, sino que el nuevo escenario mundial que se perfila recomienda comenzar a repensar estrategias y planes.

Hiper Coyuntura: Acuerdo, dónde estamos y hacia dónde vamos

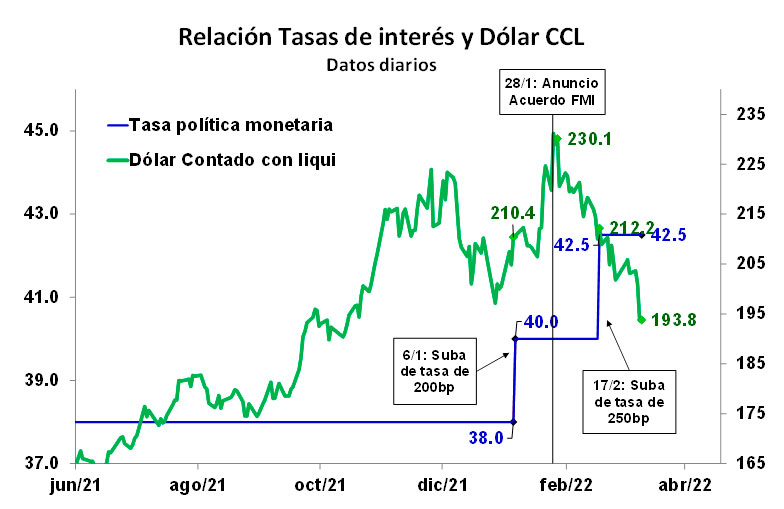

Con el anuncio del acuerdo con el FMI y la posterior suba de la tasa de interés se derrumbó la expectativa de devaluación asociada al temor a un default y la posibilidad de un extravío macroeconómico. Esto hizo que volviera a “engranar” la relación tasa-dólar y se estabilizara el mercado de cambios, evitándose así un escenario disruptivo que hubiera provocado una retracción abrupta en las decisiones de gasto e inversión de las familias y empresas y del nivel de producción doméstica.

El acuerdo y esta calma cambiaria, sin embargo, no auguran la continuidad del escenario de recuperación con elevado crecimiento económico como en 2021 por numerosos motivos. Y, menos aún, a partir del reciente deterioro del contexto internacional.

En primer lugar porque 2022 se perfila como un año de fuerte desaceleración económica y con probable resbalón trimestral por: (i) el agotamiento del empuje expansivo dado por la recuperación de la movilidad de las personas luego de la pandemia; (ii) el levantamiento de las políticas económicas fuertemente expansivas adoptadas por el Gobierno durante 2021, según lo acordado con el FMI; (iii) el impacto contractivo previsto de la sequía en el segundo trimestre del año; (iv) el incremento de la presión tributaria asociada al acuerdo con el FMI y la estrategia fiscal del Gobierno (revalúo CABA x 4, mayor control tributario, impuesto a los combustibles, etc.); (v) el endurecimiento de la restricción externa por la mayor demanda de divisas para importaciones y turismo, la finalización del boom expansivo de precio de commodities, y la fuerte presión que impondrá el exceso monetario existente, especialmente luego de la lluvia de pesos de diciembre pasado asociado al ‘Plan Platita’ (mes en el cual se emitieron $769 mil millones para el fisco, 25% de la base monetaria).

En segundo término, porque 2022 se perfila como un año de incremento de las presiones inflacionarias por: (i) un “piso” inicial alto de inflación dado por el componente inercial del actual proceso inflacionario, que habituó a familias y empresas a tomar decisiones de precios y salarios con alta inflación; (ii) el levantamiento de la política antiinflacionaria de 2021, con ancla cambiaria y tarifaria que evitó que la inflación no se espiralizara más allá del 50,9% en 2021 y que no está presente este año según lo acordado con el FMI; (iii) la baja de credibilidad de las autoridades económicas, lo cual hace más difícil administrar un escenario de alta inflación; y (iv) los fuertes reacomodamientos de precios relativos asociados a los desequilibrios macroeconómicos existentes, que no contribuirán a reducir la tasa de inflación.

Y, finalmente, 2022 se perfila como un año marcado por niveles muy elevados de nominalidad económica que pueden generar rápidamente desvíos cambiarios, tarifarios, salariales y/o de otras variables muy difíciles de administrar con una política de gradualismo económico y/o mayores controles e intervenciones, como ha elegido el Gobierno en el programa acordado con el FMI.

Impactos de la guerra

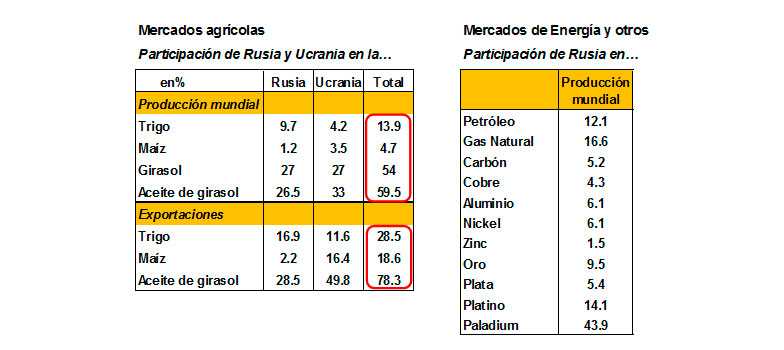

En este marco, la escalada de la disputa entre Rusia y Ucrania no contribuirá a administrar un ya delicado escenario local. En un mundo donde las economías ya enfrentaban un escenario complejo de desaceleración y aumento de la inflación, esta disputa generará menos crecimiento económico y aún más inflación. Las pérdidas por la guerra, los bloqueos y las restricciones provocarán un shock de oferta negativo en mercados mundiales claves, que se traducirán en una menor disponibilidad de energía, commodities y otros productos donde tanto Rusia como Ucrania tienen un peso sustancial en algunos mercados importantes. Como la demanda de estos productos es inelástica, la retracción de la oferta aumentará significativamente las presiones inflacionarias ya existentes, generando un impacto contractivo en la economía y el comercio mundial, pudiendo provocar situaciones de inestabilidad política y social en algunos países, tal como ha sucedido en otras ocasiones por el impacto en los precios de los alimentos en los sectores de menores ingresos.

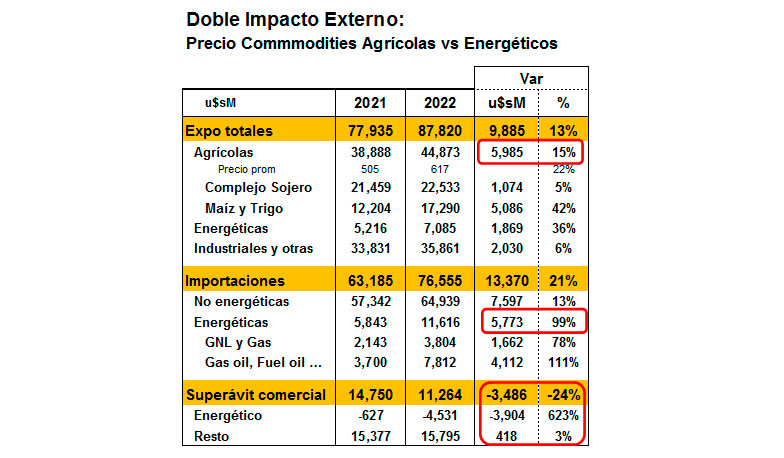

Se estima que el impacto en Argentina del aumento de los precios de los commodities provocará fuerte crecimiento de las exportaciones agrícolas del orden de los US$ 5.985 millones), pero que sería compensado por el aumento de las importaciones energéticas (US$ 5.773 millones), provocando:

- Un efecto expansivo neto para el sector privado (de US$ 420 millones, aproximadamente), pero con impacto distributivo muy fuerte, ya que permitirá mejorar sustancialmente el ingreso de los sectores vinculados al agro. Pero también irá acompañado de un fuerte aumento de las presiones inflacionarias, que, al afectar los precios de la canasta alimenticia, tendrá efectos contractivos muy importantes sobre los sectores de menores recursos y los no ligados al campo.

Un fuerte efecto contractivo para el Gobierno Nacional (US$ 3.900 millones aproximadamente), ya que aumentarán el déficit comercial energético y el déficit fiscal, lo cual impondrá un fuerte estrés sobre el cumplimiento de las metas de déficit primario, acumulación de reservas del BCRA y financiamiento monetario del fisco acordadas con el FMI.

Esta delicada situación le impondrá al Gobierno:

- Aumentar las retenciones sobre las exportaciones para contener las presiones inflacionarias y mejorar la posición fiscal y de reservas en línea con lo acordado con el FMI, aunque a costa de abrir un conflicto con el campo.

- Convalidar el impacto pleno de la suba de los precios de los commodities para evitar un conflicto con el campo, aunque a costa de abrir un conflicto con los sectores menos pudientes y de la coalición gobernante.

Al cierre del presente informe, y con el acuerdo con el FMI casi en marcha, el Gobierno dispuso: (i) el cierre del Registro de Declaraciones Juradas de Venta al Exterior para el aceite y la harina de soja, previéndose una suba de las retenciones de 2% para ambos productos, lo cual redundaría en una mejora fiscal de US$ 420 millones, 0,1% del PBI (mientras existen rumores de subas mayores para el trigo y maíz); (ii) aumentos de entre 9,5/11% de las naftas; y (iii) avanzar con el revalúo de propiedades en CABA.

El 2022 arranca así…

Hernán Hirsch

Marzo 14 de 2022