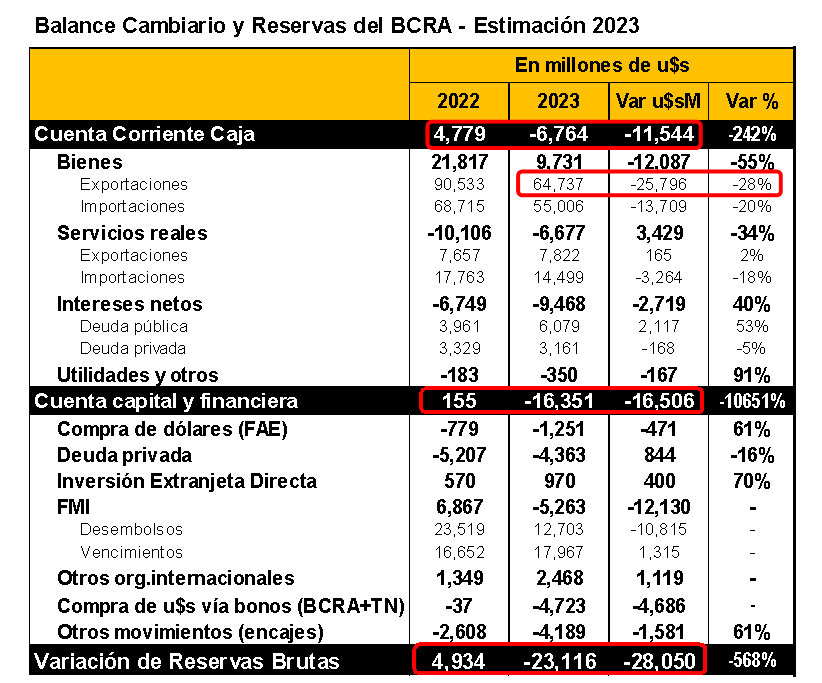

De acuerdo a nuestras estimaciones, y con el año casi cerrado, el 2023 estaría finalizando con una fuerte caída de las reservas brutas del BCRA de u$s23,116 M, a alrededor de u$s21,500 M.

Esta fuerte caída de las reservas estaría obedeciendo fundamentalmente a tres factores:

- La sequía que impactó negativamente en la producción agropecuaria que explicará casi la totalidad de la caída de las exportaciones del 2023 de u$s25,796 M, del 28% anual.

- La intervención cambiaria del BCRA en los dólares alternativos para evitar que se espiralice la brecha cambiaria, política que costó u$s4,723 M de reservas.

- Los pagos de deuda al FMI que insumieron u$s5,263 M (ya que los desembolsos resultaron menores a los vencimientos de deuda).

Fuente: Elaboración propia en base a datos del BCRA

Esta pérdida de reservas no fue mayor por la política de trabas a los pagos de importaciones, política que estará generando un aumento de la deuda externa comercial no deseada de aproximadamente unos u$s22,000 M en el año.

De este modo, si no hubiera habido sequía (y no se hubieran perdido u$s25,796 M), dado el aumento de la deuda externa comercial (u$s22,000 M), las reservas brutas del BCRA igualmente hubieran caído fuerte en 2023 (con algo de desendeudamiento con el FMI por u$s4,263 M).

Perspectivas 2024

Todo indicaría que las perspectivas para las cuentas externas del año próximo presentarán (muy probablemente) una mejora importante por dos factores:

- La recuperación del campo. Se espera un fuerte crecimiento de las exportaciones motorizado fundamentalmente por el aumento de la producción la mejora climática del campo (el agro se repondrá luego de la sequía) y un aumento de las ventas externas de petróleo (por la mayor capacidad de transporte del sistema). De acuerdo a nuestras estimaciones, se recuperaría el 80% de la pérdida de 2023. Unos u$s20,000 M.

- El menor ruido electoral. Usualmente la demanda de dólares suele aumentar durante los procesos electorales y luego tiende a reducirse. Esto, en la práctica, se traduce en una menor necesidad de intervención cambiaria del BCRA (al tipo de cambio vigente).

Sin embargo, a pesar de estas mejoras, entendemos que es probable que estemos en un escenario donde difícilmente pueda iniciarse un proceso de recomposición de reservas internacionales sin que el Gobierno deba adoptar políticas económicas adicionales. Como señalamos, aún sin sequía, no habría dinámica de recuperación de reservas del BCRA.

En tal sentido, el reciente ajuste cambiario entendemos que va en esa dirección y es probable que termine siendo la variable de ajuste clave para que se produzca una mejora adicional de las exportaciones y una reducción (importante) de las importaciones. Y que ello permita acomodar las cuentas externas.

Naturalmente, y como señalamos más arriba, el reacomodamiento de las cuentas externas difícilmente resulte expansivo y no inflacionario. Por tanto, durante la transición, todo esto, nos hace recomendar cautela hasta tanto la economía no termine de reacomodarse y el BCRA logre ingresar en un sendero de recomposición de reservas.