A grandes rasgos, la cadena de producción del sector de energía eléctrica y de gas puede descomponerse en tres grandes segmentos: generación (producción), distribución (comercio mayorista) y transporte (comercio minorista).

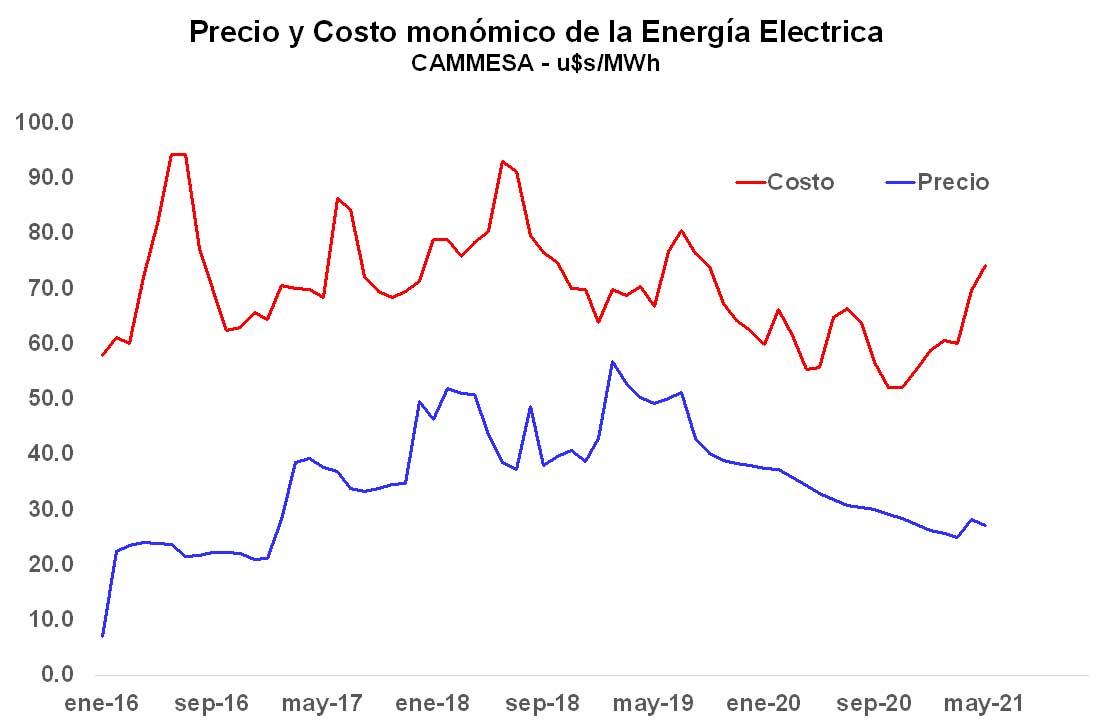

Como consecuencia de la política de virtual congelamiento tarifario, se produjo un creciente diferencial entre el precio y el costo de generación eléctrica, el cual ha tenido un impacto fiscal creciente. Por un lado, las distribuidoras eléctricas pagaron la energía 2.551 $/MWh en mayo último, o sea, un valor similar al que lo hicieron en enero de 2020 (2.250 $/MWh) y al de febrero de 2019 (2.179 $/MWh). De este modo, con un dólar oficial que trepó 56,9% desde principios de 2020, el precio promedio mayorista al que compraron la electricidad las distribuidoras de energía se desplomó un 28%, al reducirse de 37,5 u$s/MWh a 27,1 u$s/MWh (era de 56.8 u$s/MWh en febrero de 2019).

Por el otro lado, el costo de generación de electricidad aumentó de 59,9 u$s/MWh a 74,2 u$s/MWh entre enero de 2020 y mayo de 2021. Este aumento obedeció principalmente a la necesidad de utilizar combustibles menos eficientes para la producción de energía y que suelen ser sustancialmente caros (por ejemplo, fuel oil, carbón mineral, y combustibles importados).

La diferencia entre lo que pagan las distribuidoras por la electricidad y los costos de producirla es el subsidio que paga el Gobierno con impacto en las cuentas públicas. Este subsidio en la actualidad beneficia fundamentalmente al sector residencial, con alrededor de 13 millones de usuarios alcanzados (muchos con tarifa social).

De este modo, la tarifa de electricidad en la actualidad alcanza para cubrir el 36,6% del costo de generación, cuando en enero de 2020 alcanzaba para cubrir el 62,6%, evidenciando un retraso tarifario, tal como puede observarse en el gráfico adjunto (ver la serie en “barras”).

En el sector de gas está ocurriendo algo similar. El precio promedio del gas (ponderado de fuentes domésticas, Bolivia y GNL) se ubica en la actualidad en 3,9 dólares el millón de BTU. La demanda de gas, por su parte, está pagando 1,6 dólares el millón de BTU (con casi 9 millones de usuarios alcanzados, muchos con tarifa social). Nuevamente, es el Gobierno el que paga la diferencia de los 2,3 dólares el millón de BTU.

Aunque esta política tarifaria en electricidad y gas contribuyó a paliar los efectos de la pandemia, no resultó neutral en términos de costos fiscales ni tampoco en términos de asignación de recursos, o sea, en términos productivos y/o distributivos.

El creciente desfasaje entre el precio y el costo de la energía se reflejó en las cuentas fiscales.

En los primeros cinco meses del año, los subsidios económicos en el sector energético crecieron 100,2%, trepando de $115,7 mil millones (MM) a $231,6 MM (+39,5% en términos reales). En junio, esta tendencia se acentuó.

En un ejercicio de simulación, se percibe que la continuidad de esta política tarifaria haría que se prolongue en el tiempo la tendencia creciente del monto de subsidios energéticos y, en consecuencia, el total de los subsidios económicos. En tal sentido, el monto de subsidios energéticos podría aumentar de u$s6,2 MM en 2020 a u$s9,6 MM en 2021 y potencialmente a u$s12,0 MM en 2022, o sea, que trepe de 2,1% en 2020 a 2,9% del PBI en 2021 y a 3,4% del PBI en 2022. Naturalmente, esta dinámica no es sostenible en el tiempo.

Perspectivas (inciertas)

Las perspectivas lucen extremadamente inciertas, tanto para el sector de gas y electricidad como en términos fiscales. En primer lugar, porque no se advierten señales claras sobre el rumbo de la política energética y económica. En tal sentido, el reciente avance de los proyectos de reducción del gas en “Tarifas en Zonas Frías” y electricidad en “Tarifas en Zonas Cálidas” claramente no contribuyen a reducir el impacto presupuestario del costo energético. El primer proyecto dispone la creación de un nuevo subsidio que amplía la aplicación de tarifas más reducidas entre 30/50% en otras “zonas frías” del país (unos cuatro millones más) financiado (inicialmente) con un cargo en la factura de gas del resto de los usuarios. Como este cargo lo pagarán el resto de los usuarios (PYMES, Industrias, GNC, usinas térmicas, entre otros), impactará en el costo de la electricidad mayorista y habrá impacto presupuestario. El segundo proyecto es similar. Dispone una rebaja de hasta el 50% de la tarifa para el consumo residencial de electricidad en “zonas cálidas” del país. Esta rebaja también sería financiada con un recargo sobre el precio de la energía eléctrica, lo cual también hará que aumente el precio mayorista de la energía y tenga impacto fiscal.

Y, en segundo término, porque el escenario macroeconómico tampoco luce favorable para una “normalización” del sector energético. Siendo probable que los componentes monetarios, inerciales y de represión de precios de la tasa de inflación sean más importantes el año próximo, el espacio que tendría el Gobierno para encarar un proceso de normalización tarifaria que implique un menor impacto fiscal (o, al menos, cierto) será más complejo. De modo que, a menos que el contexto externo resulte más favorable y/o haya una política económica que apunte a resolver el problema de fondo, las perspectivas para el sector lucen muy inciertas.