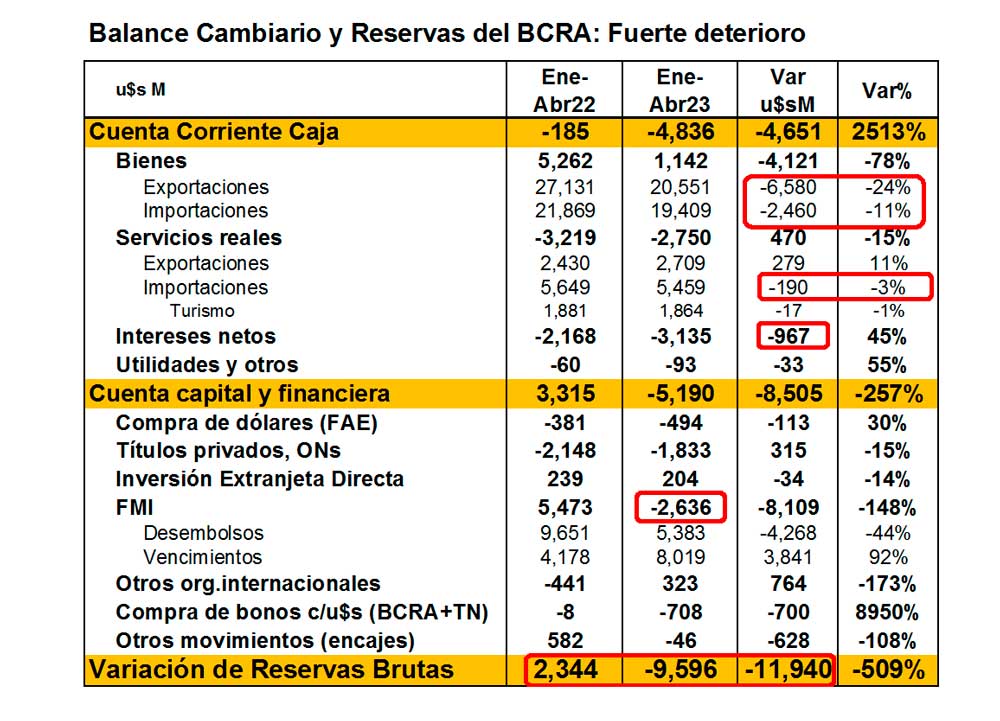

En los primeros cuatro meses del año, el balance cambiario mostró dos facetas.

Por un lado, una fuertísima pérdida de reservas brutas del BCRA de u$s9,596 M que, si se la netea de todo lo pagado al FMI en lo que va del año (u$s2,636 M por capital) y de la caída de exportaciones del complejo sojero por la sequía (u$s7,005 M), no se hubiera producido. Las reservas brutas hubieran registrado un aumento de apenas u$s45 M.

Y, por el otro, si se considera que en este período el Gobierno con las SIRA demoró el pago de importaciones por u$s3,600 M y con el Dólar Soja logró un adelanto de exportaciones de u$s800 M, la perdida de reservas del BCRA en lo que va del año hubiera sido de u$s4,400 M en lo que va del año. Es decir, las reservas brutas y netas del BCRA hubieran caído a un ritmo de u$s1,100 M por mes, dinámica que no es sostenible en el tiempo.

A su vez, también cabe notar que:

- La cuenta de intereses de deuda continuó deteriorándose, en u$s967 M en tan sólo cuatro meses.

- La cuenta de servicios reales mejoró muy poco, en u$s470 M, con importaciones de servicios disminuyendo sustancialmente menos que las importaciones de bienes (caída de -3% versus -11%) a pesar de las fuertes restricciones impuestas.

- El resto de los organismos internacionales de crédito vienen desembolsando fondos por encima de los vencimientos, aunque pocos (u$s323 M), cuando en 2022 fueron cobradores netos.

- La política de intervención cambiaria del BCRA y el Tesoro de contención de los dólares alternativos habría tenido un costo en materia de pérdida de reservas de u$s708 M en los primeros cuatro meses del año.

- El pago de la deuda privada implicó una salida neta de reservas de u$s458 M por mes.

- El pago de importaciones representó el 76% del total de las importaciones realizadas, con lo cual la deuda de los importadores con el exterior habría aumentado en unos u$s3,600 M en lo que va del año.

Hacia delante, con un Banco Central con reservas netas negativas estimadas en torno a los u$s2,000 M, es claro que la actual política económica que conlleva una dinámica de pérdida de reservas u$s1,100 M por mes NO es sostenible en el tiempo.

Naturalmente, con más “parches” la actual política económica puede “aguantar” algunos meses, pero los riesgos de que se produzca una crisis macro son cada vez mayores.

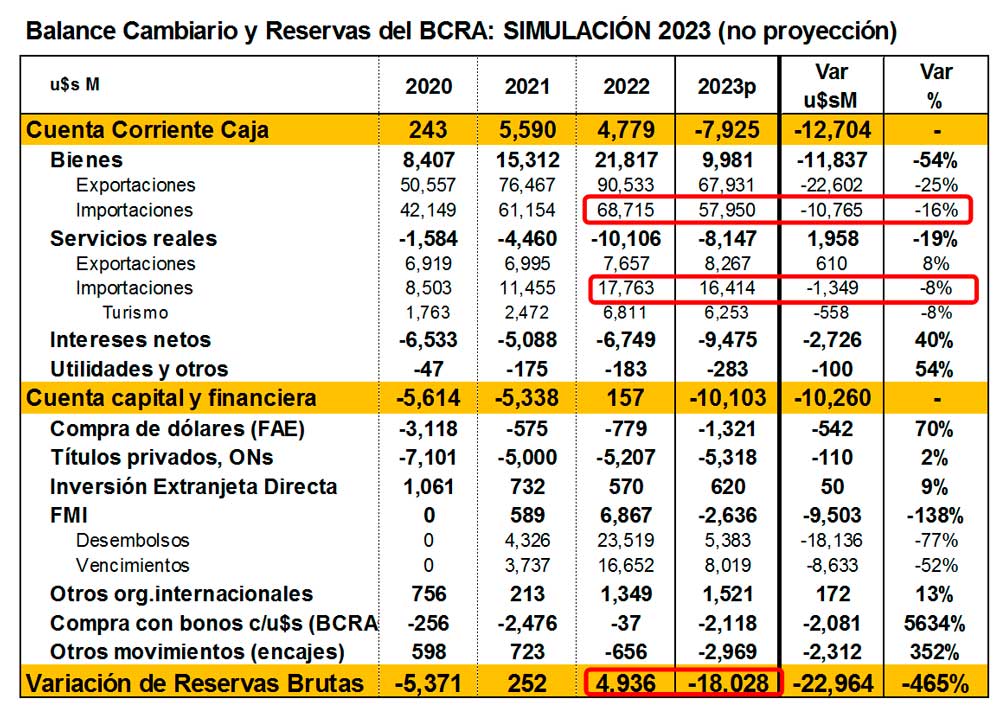

En tal sentido, proyectamos el balance cambiario para 2023 sin cambios de política económica y en base a la dinámica cambiaria actual. Asumimos también en este ejercicio que el FMI renueva la totalidad de los vencimientos de deuda hacia delante.

En este ejercicio de simulación, el balance cambiario nos arrojaría una pérdida de reservas de u$s18,028 M en lo que resta del año, con las reservas brutas del BCRA cayendo de u$s44,598 M a u$s26,570 M entre fines de mayo y fin de año y las reservas netas de “mas” u$s7,600 M a “menos” u$s7,500 M.

Este ejercicio de simulación sería un escenario de creciente riesgo macroeconómico, que NO asegura llegar, y el cual difícilmente el FMI (al menos, el staff) esté dispuesto a convalidar, lo cual plantea hacia delante dos opciones de política económica frente a este desequilibrio cambiario:

- Avanzar con más restricciones cuantitativas, lo que implicaría seguir avanzando con un instrumento de política cambiaria cada vez más desgastado, reflejado en una brecha cambiaria en torno al 100% y con efectos cada vez más negativos en expectativas de inflación y de devaluación.

- Impulsar restricciones por precios, lo que implicaría devaluar o imponer nuevos aranceles o tributos a las importaciones, medidas que tendrían un impacto real importante e inmediato sobre la demanda de dólares.

Con elecciones por delante, es probable que el Gobierno opte por las medidas que tengan un menor costo político electoral. Por tanto, aun cuando trasciende que el FMI está demandando una devaluación del peso del orden del 60%, todo parecería indicar que vamos hacia un escenario donde las autoridades avanzan con nuevos aranceles o tributos a las importaciones (entre el 20/30%) y si, no quedara alternativa, con una alguna corrección cambiaria (claramente inferior al 60%).