A pesar de que las exportaciones crecerán más de US$ 20.000 millones en 2021 (+38% vs. 2020) y se estarán ubicando en niveles próximos a los máximos históricos, el problema de la restricción externa no desapareció. Desagregando el aumento de las reservas netas del Banco Central (propias, “no prestadas”) en términos casi interanuales, entre fines de noviembre 2020 y el último dato disponible (12 de noviembre 2021), se advierte que:

- Las reservas netas del BCRA aumentaron US$ 2.392 millones, pasando de US$ 2.645 millones a US$ 5.036 millones, de acuerdo a nuestras estimaciones.

- De este aumento, US$ 8.000 millones correspondieron (como mínimo) al impacto del boom de los precios commodities de las exportaciones y US$ 4.319 millones al ingreso de los DEGs del FMI. O sea, de no haberse producido estos dos efectos exógenos que totalizaron US$ 12.319 millones, las reservas netas del BCRA hubieran caído en territorio negativo a US$ 7.283 millones, situando al Gobierno en una situación de elevada fragilidad financiera.

- Y si se hubieran renovado los vencimientos de capital de la deuda con los organismos internacionales de crédito por la firma de un acuerdo con el FMI, las reservas netas del BCRA hubieran caído menos, US$ 7.147 millones, de US$ 5.036 millones a reservas netas negativas por US$ 2.110 millones.

O sea, la variación de reservas netas “depurada” de factores extraordinarios hubiera caído US$ 7.147 millones, en una dinámica de:

- Crecientes controles cambiarios y brecha cambiaria elevada.

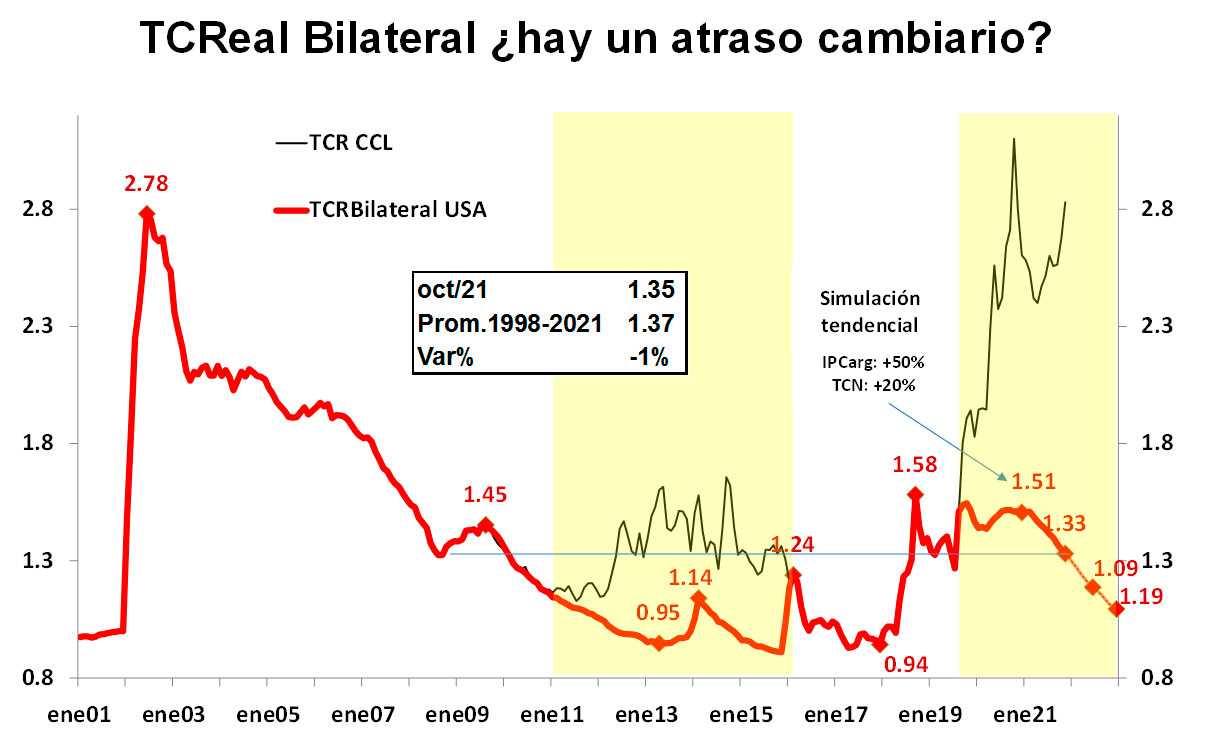

- Fuerte apreciación del tipo de cambio real por una combinación de inflación al 3/4% mensual con un deslizamiento cambiario del 1%, lo cual agrava hacia delante el problema cambiario de restricción de divisas porque conduce a más pérdida de competitividad y más brecha cambiaria, como se advierte en el gráfico adjunto, que incluye un ejercicio de simulación cambiaria pasivo (si el Gobierno no hiciera nada). O sea, a más restricción de la oferta de divisas.

Pensando hacia delante

Cualquier escenario tanto de acuerdo con el FMI como de supervivencia para el Gobierno en términos de sostenibilidad de la política económica y cambiaria va a requerir, al menos, un mínimo de decisiones que apunten a revertir la dinámica de pérdida de reservas del BCRA (o sea, dejar de desahorrar). El FMI va a tratar de imponer algún esquema de acumulación de reservas (o no pérdida) porque en algún momento tiene que cobrar. El Gobierno lo haría por supervivencia, ya que hoy no cuenta con reservas netas como las que contó en otros períodos de control de cambios para sostener esta política cambiaria. A fines de octubre de 2011 dispuso de US$ 34.000 millones, y a fines de octubre 2013 con US$ 17.000 millones.

A grandes rasgos, y descartada al menos por ahora la posibilidad de obtener financiamiento externo adicional, al Gobierno se le presentan, en términos estilizados, tres opciones bajo el marco de un próximo acuerdo con el FMI:

Opción I: Statu quo

El escenario de statu quo implicaría la continuidad de la política cambiaria actual en el marco de un acuerdo con el FMI. El gran interrogante que plantea este escenario es cómo bajar la inflación para romper con la dinámica de apreciación real cambiaria actual. En particular, si se considera una suba de tarifas. ¿Bajaría la inflación con un probable mix de políticas fiscales y monetarias contractivas y de ingresos muy activa?

En este escenario de statu quo -o sea, sin decisiones de política económica adicionales-, aun cuando se podría intentar avanzar en un acuerdo con el FMI para ganar credibilidad y aprovechar la estacionalidad de la liquidación de divisas del agro, luce improbable romper con la dinámica de apreciación real cambiaria y que se pueda imponer una la dinámica de recomposición de reservas netas.

El principal riesgo que este escenario conllevaría es que la dinámica de apreciación real cambiaria y de pérdida de reservas netas no se revierta. Naturalmente, esta dinámica no despejaría la incertidumbre cambiaria, agravaría el problema de falta de divisas y haría muy difícil cumplir con las metas del acuerdo con el FMI que se haya conformado, lo cual a la postre podría conducir a un escenario de más restricciones donde se frene la actual recuperación económica y se inicie de caída de los depósitos en dólares en el sistema financiero, todo lo cual podría terminar agravando el cuadro de situación doméstica.

Opción II: Devaluación administrada

El escenario de devaluación administrada partiría del diagnóstico “algo hay que hacer en materia de sector externo”, pero teniendo en cuenta los riesgos que conllevaría cualquier ajuste cambiario: salto a un régimen inflacionario mayor (por ejemplo, pasar de una inflación del 3/4% mensual a una del 6%); generar un aumento de la pobreza partiendo de niveles de pobreza extremadamente elevados (50%); y debilitar a un Gobierno que perdió recientemente en las elecciones legislativas y que enfrenta fuertes cuestionamientos al interior de la coalición oficialista.

Una devaluación administrada implicaría acelerar el ritmo de devaluación del dólar del 1/1,2% mensual actual a valores superiores a los de la tasa de inflación para recuperar competitividad cambiaria. Dada una inflación del 3/4% mensual, una devaluación administrada podría incluir una aceleración a un ritmo del, digamos, 6% u 8% mensual durante varios meses, o bien, una devaluación rápida del, digamos, 20%.

Naturalmente, cualquier corrección cambiaria debería ir acompañada de un mix de políticas fiscales y monetarias contractivas y de ingresos muy activa, para contener el incremento de precios que provocaría una aceleración del ritmo de devaluación y, muy probablemente, un ajuste tarifario.

En el primer caso, sostener un ritmo de devaluación del 6% u 8% mensual lleva a acompañar esta medida en simultáneo con una suba de la tasa de interés, para evitar que se desestabilice el mercado de cambios. La tasa de interés le tiene que ganar al dólar para evitar que los exportadores posterguen sus ventas al exterior por la ganancia de capital que obtendrían de postergarlas. Un incentivo similar tendrían los importadores, a quienes les convendría adelantar sus pagos. A mano alzada, podríamos decir que la tasa de interés actual de plazo fijo debería pasar del 40% actual al, digamos, 80%. El interrogante es cuánto resiste una suba de tasas el stock de Leliqs y Pases del BCRA.

En el segundo caso, un salto devaluatorio del 20% no requiere una suba simultánea y sostenida de la tasa de interés como en el caso anterior. Sí requeriría, en cambio, de una suba inicial de tasa de interés como parte del mix de política fiscal y monetaria contractivas para estabilizar el mercado de cambios en una paridad más alta y lograr una reducción de la tasa de inflación.

Una devaluación administrada podría dar lugar a una mejora del tipo de cambio real (caso 2013) y llevar a una dinámica de acumulación de reservas netas. Sin embargo, se estará lejos de una dinámica del sector externo como la de 2003-2007, la cual generó una fortísima acumulación de reservas netas. Además, conllevaría el riesgo de quedarse “corto” (no resolver el problema externo) o de no lograr una reducción de la tasa de inflación que permita sostener en forma mínimamente duradera la mejora del sector externo.

Opción III: Fuerte devaluación

La lógica del escenario de fuerte devaluación estaría dada por asegurarse la solvencia externa (y/o por una fuerte presión del FMI, aunque no parece tan probable), con el propósito de evitar una solución dudosa, como podría ser el caso de una devaluación administrada que se quede “corta”.

Una fuerte devaluación provocaría una fuerte suba de la tasa de inflación y abortaría la recuperación económica post pandemia. La estabilización económica post devaluación llevaría a adoptar un mix de política fiscal y monetaria contractivas con política de ingresos muy activas. En particular, si se incluye una suba de tarifas.

Si tras una fuerte devaluación se lograra una baja sustancial de la tasa de inflación, la economía saldría con un tipo de cambio real competitivo y un proceso de fuerte acumulación de reservas. El nivel de actividad, luego de una contracción importante (con efectos negativos en la pobreza y la conflictividad social), iniciaría una recuperación entre seis y nueve meses después, si se repitiera la dinámica cambiaria de 2013 y/o de 2016.

El riesgo de una fuerte devaluación no sería menor. Para un Gobierno sin fuerte poder político y sin credibilidad, con una economía que parte de niveles de pobreza y conflictividad elevados, la posibilidad de gatillar un salto sustancial del régimen inflacionario pasando de uno del 3/4% al 6% mensual no sería reducida, con los problemas de sostenibilidad y gobernabilidad que ello conllevaría en los dos años restantes de gestión.

Cada vez más cerca de definiciones

En síntesis, como señalamos en el IEC del mes anterior, casi sin financiamiento externo, con las reservas del BCRA exhaustas y un mercado de capitales doméstico raquítico, todo parecería indicar que la dinámica de la economía argentina apunta a converger hacia una solución de esquina. Esto es, una situación donde las opciones de política económica se van reduciendo y las alternativas disponibles -para el corto plazo- son las “menos malas”.

La dinámica actual de reservas, si bien todavía “podría” ser sostenible y prolongar la recuperación económica actual -lo cual luce tentador desde la lógica política dado el boom de turismo interno que se espera para los próximos meses y la estacionalidad favorable de la liquidación de divisas-, parecería no poder evitar que se impongan cambios en los próximos meses.

Cualquier escenario implica algún tipo de reacomodamiento en el futuro cercano que, si se aprovechara y si primara la racionalidad económica por encima de las necesidades políticas de corto plazo, abriría la posibilidad de iniciar un nuevo sendero de crecimiento económico. Si, en cambio, no se aprovechara, lo más probable es que la economía argentina continúe entrampada en la dinámica de decadencia estructural de estancamiento con alta inflación y generación de pobres que la caracterizó durante las últimas décadas.