|

Informe Económico de Coyuntura https://iec.consejo.org.ar/el-dolar-y-la-brecha-cambiaria-cayerony-ahora-que/ |

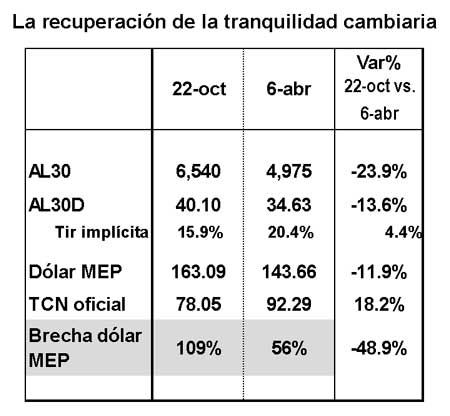

El dólar y la brecha cambiaria cayeron ¿y ahora qué? Entre el peor momento de la crisis financiera, el 22 de octubre pasado, y el reciente 6 de abril, las brechas y los tipos de cambios financieros disminuyeron, generando un entorno de mayor tranquilidad que permitió que se recompusieran las decisiones de consumo, inversión y producción de las familias y empresas y, con ello, se prolongara la dinámica de recuperación económica. En ese período, el dólar de MEP (AL30) cayó de 163,09 a 143,66 $/u$s, o sea, un 11,9%, mientras que la brecha cambiaria respecto dólar oficial disminuyó del 109% al 56%, alcanzando finalmente el nivel objetivo que se propuso el ministro de Economía (2/11: "Sería adecuado … que … la brecha cambiaria llegue a niveles de entre el 50 y 60%"), tal como puede observarse en el cuadro adjunto.  Esta mayor tranquilidad cambiaria obedeció fundamentalmente a la decidida intervención de las autoridades económicas, donde:

Perspectivas: ¿lo mejor ya pasó?La posibilidad de prolongar la actual tranquilidad cambiaria depende crucialmente de la capacidad de las autoridades de mantener la política de intervención del BCRA en el mercado de cambios financiero y de la presión que imponga la política fiscal sobre la monetaria en lo que resta del año. Conforme avance el año, cabría esperar tres tendencias vayan ganando peso en la dinámica cambiaria.

De este modo, con demanda de dólares aumentando (por mayores importaciones y mayor incertidumbre electoral) y con oferta de dólares disminuyendo (estacionalidad de las exportaciones), todo indicaría que irá reduciéndose el exceso de oferta de dólares actual en el mercado de cambios oficial, lo cual en algún momento comenzará a generar un aumento de la presión cambiaria. A su vez, como con menor oferta de dólares proveniente del mercado de cambios oficial el BCRA tendrá menos margen para hacerse de reservas, también es cierto que la autoridad monetaria tendrá menor capacidad para seguir interviniendo en el mercado de cambios financieros y auxiliar al Tesoro para el pago de la deuda pública. O sea, será menor la capacidad del BCRA de reducir la brecha cambiaria vendiendo los dólares comprados en el mercado oficial en el mercado de cambios financiero. Ciertamente, el Gobierno y el BCRA todavía cuentan con cierta capacidad de intervención dada por el aumento de las reservas por la emisión de DEGs del FMI (¿septiembre?), una posición reducida en dólar futuro, un stock importante de bonos en dólares en cartera y la posibilidad de emitir títulos dólar link, entre otras cosas. De este modo, el objetivo electoral de maximizar el nivel de actividad con tipo de cambio estable hace prever, hasta la finalización de las elecciones, un escenario de reversión del excedente cambiario actual con presión cambiaria en el segundo semestre, donde todo indica que las autoridades optarán por intervenir activamente en los mercados de cambios (oficial, financiero y con más trabas sobre los pagos externos). |