Con una nueva intervención en el mercado de bonos, que implicó una expansión monetaria de $200 mil millones por la compra de títulos públicos, es muy probable que el Banco Central de la República Argentina (BCRA) haya logrado evitar un tercer salto cambiario en el año.

Sin embargo, lo cierto es que el Tesoro Nacional encontró por segunda vez en el año problemas de acceso a financiamiento, lo cual podría convertirse en la norma de aquí hasta las próximas elecciones con los riesgos que ello implicaría en términos de incertidumbre y potencial inestabilidad financiera.

En efecto, el financiamiento del Tesoro en el mercado local en el mes de octubre cerró con tres características:

- Un Gobierno que encontró dificultades para renovar la deuda. O sea, para conseguir los pesos necesarios para cubrir el déficit fiscal primario y el pago de las amortizaciones de la deuda, lo cual requirió de la “ayuda” de las entidades públicas y la intervención del BCRA -que además incluyó varias postergaciones en el cierre de la primera licitación del mes-.

- Un BCRA que auxilió nuevamente al fisco interviniendo activamente en el mercado secundario de deuda pública local comprando bonos por $200 mil millones en el mes, lanzando así su tercera política de expansión monetaria. En esta oportunidad, la expansión monetaria resultó sustancialmente menor a la de julio-julio ($1,200 mil M, también para sostener el mercado de deuda local y el financiamiento fiscal) y a la emisión por el dólar soja ($1,100 mil M, del cual $360 mil M contando la parte neta, o sea, la diferencia entre el dólar “200” y el oficial).

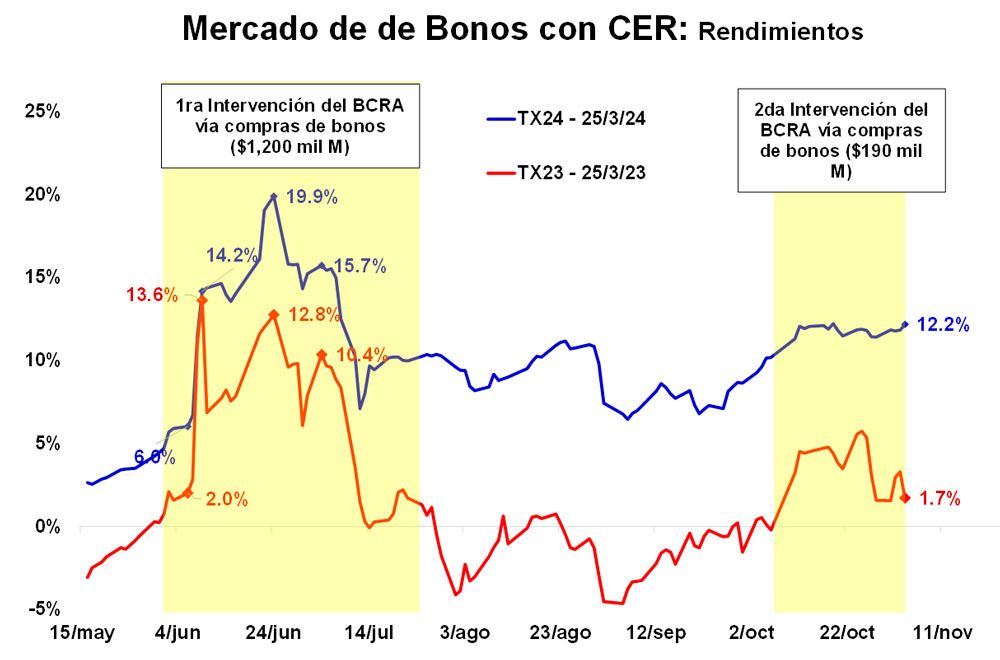

- Una curva de rendimientos de títulos ajustados por CER del Tesoro que siguió “partida” en dos tramos, que no logró recuperarse totalmente después de la crisis de junio-julio, con un primer tramo de la curva hasta las elecciones de 2013 con bonos que rinden 1-4% más inflación (TX23) y con un segundo tramo post elecciones con bonos que rinden 12% más inflación (TX24), todo lo cual genera serios interrogantes sobre la sostenibilidad de la deuda en pesos, el financiamiento fiscal y la expansión monetaria futura.

¿Qué esperar?

El escenario de corto plazo ya luce complejo. De acuerdo a nuestras estimaciones, si el Gobierno lograra renovar la totalidad de los vencimientos de deuda en lo que resta del año ($1,777 mil M) – todo lo cual no está garantizado – el financiamiento neto requerido sería de $916 mil M; o sea $458 mil M por mes entre noviembre y diciembre. Estas cifras lucen extremadamente elevadas dada la debilidad que mostró el mercado de deuda local en el último mes (se obtuvo un financiamiento neto de $58 mil M) y en comparación con el promedio mensual registrado en el año ($187 mil M).

Resulta difícil, por ahora, estimar con precisión el escenario monetario y financiero de cierre del año. Pero de los escenarios que evaluamos, presentamos una simulación. Nuestra impresión es que vamos hacia una dinámica donde muy probablemente:

- El BCRA continuará interviniendo más activamente con compras de bonos. Las compras de bonos de aproximadamente $200 M de octubre es probable que aumenten en los próximos dos meses y contribuyan a generar más financiamiento fiscal, aunque artificial.

- Esta expansión monetaria, digamos “necesaria”, se le sume una emisión monetaria por un dólar soja o dólar maíz para facilitar el cumplimiento de las metas fiscales y de reservas de fin de año, lo cual también debería contribuir al financiamiento fiscal.

- El aumento estacional esperado de la demanda de dinero de diciembre va a ayudar a absorber la expansión monetaria que se espera para ese mes.

- Este escenario nos deje dos momentos de potencial exceso de pesos que podrían generar algún desequilibrio en el mercado de cambios. Un desequilibrio menor en noviembre (entendemos, administrable) y uno sustancialmente mayor que se producirá en enero-febrero (potencialmente más complejo).

- El stock de deuda pública consolidada entre el BCRA y el Tesoro Nacional continuará creciendo a un ritmo de expansión superior al de los depósitos totales en pesos del sistema financiero, lo cual agrega una dosis de inestabilidad al mercado de deuda local.