En el primer trimestre del año, los indicadores del mercado laboral mostraron un claro deterioro en sus tres principales dimensiones con relación a igual período del año anterior, fundamentalmente por el prolongado ciclo recesivo que afecta al país, a su vez agravado recientemente por la pandemia.

- En términos de cantidades, la tasa de desempleo aumentó del 10,1% al 10,4% entre el primer trimestre de 2019 y 2020. Este deterioro fue producto de una fuerte desaceleración de la demanda de trabajo, que creció al 0,9% en términos interanuales, implicando una creación de 107 mil empleos cuando la oferta de trabajo aumentó en 176 mil empleos. Esto hizo que la cantidad de personas que buscan empleo aumentara en 68 mil personas en ese lapso, totalizando 1.394.000 personas.

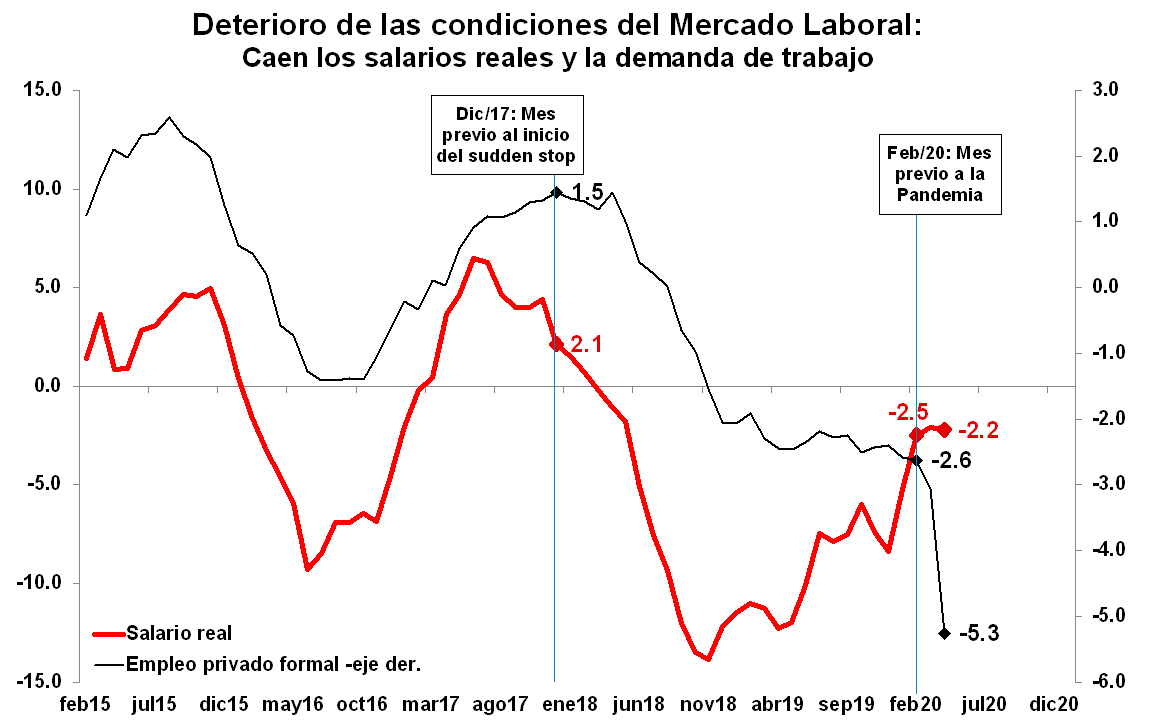

- En términos de precios, el salario real disminuyó 2,1% entre marzo 2019 y marzo 2020, debido a que la inflación le ganó al incremento nominal de los salarios (48,4% versus 45,3%) durante ese mismo período.

- En términos de calidad, aumentó la proporción de asalariados informales en el total del empleo, al pasar de 35,0% al 35,8% entre el primer trimestre de 2019 y del 2020, reflejando un deterioro de las condiciones laborales.

La información adelantada de empleo de abril y mayo, junto a la profundización de la recesión que se produjo en el segundo trimestre, indicarían que la dinámica de deterioro del mercado laboral se profundizó producto de la pandemia.

En abril, y pese a la prohibición de despidos que dispuso el Gobierno, la demanda de empleo privado formal registró una caída del 0,4% sin estacionalidad con relación al mes previo (5% anualizada), lo cual implicó una pérdida de 128 mil puestos de trabajo, registrando la caída más fuerte observada desde principios del año 2000. En mayo, el índice de demanda laboral del Ministerio de Trabajo, el EIL, muestra que esta tendencia continuó, al registrarse una reducción del 0,4% (5% anualizada).

La fuerte contracción del nivel de actividad observada en el segundo trimestre del año, que podría arrojar una caída del 25% con respecto a igual período del año pasado, y el bajo nivel de actividad económica que se espera para el resto del año hacen prever un deterioro adicional de las condiciones del mercado laboral para los próximos trimestres.

Motivos y Perspectivas

Este deterioro en las condiciones del mercado de trabajo puede adjudicarse a una multiplicidad de factores, algunos de los cuales continuarán incidiendo en el futuro próximo.

Factores principalmente de índole macroeconómico, como el derrumbe del nivel de actividad económica y financiero provocado por la pandemia, que agravó notablemente el cuadro recesivo previo. Esto está generando una retracción generalizada de la demanda laboral.

Factores mayormente de índole microeconómico y/o sectorial, como ser:

- El efecto sustitución que comenzó a operar entre empleo por capital asociado a los cambios que impone la pandemia. Como el capital “no contagia”, es probable que las empresas opten por sustituir empleo por capital, probablemente acelerando una tendencia previa.

- El encarecimiento del uso del factor trabajo, especialmente en aquellas actividades que necesitan de un contacto humano cercano. Estas actividades requieren y requerirá por un tiempo más cuidados, lo que impone e impondrá mayores costos.

- El mayor riesgo de contagio, lo cual está condicionando y condicionará la demanda de servicios trabajo-intensivos (ej., peluquerías, actividades recreativas), actividades que en la actualidad son trabajo intensivas y que constituyen una fuente importante y creciente de creación de empleo.

Perspectivas

En el escenario “pandemia”, las perspectivas que se presentan para los próximos meses para el mercado laboral no lucen favorables. Previendo una contracción del nivel de actividad del 12% para el año, y un PBI que podría estar ubicándose casi 10% abajo en el cuarto trimestre con respecto a igual trimestre del año anterior, cabe esperar que la demanda de trabajo continúe deprimida.

En un ejercicio de simulación sobre la base de relaciones históricas de empleo / producto y que contempla un retraso temporal entre el impacto de la caída del PBI en el nivel de empleo, la tasa de desempleo se estaría ubicando por encima del 15% en el cuarto trimestre con un nivel de informalidad laboral que podría subir al 40/45% del total de asalariados (cifra que excluye los nuevos desempleados). Estos niveles de desempleo e informalidad serían consistentes con los niveles históricos más altos.

Naturalmente, este nivel de deterioro de las condiciones laborales le impondrá al Gobierno hacer algo. Las señales de política económica indican claramente que habrá continuidad de políticas que busquen proteger a los sectores más vulnerables y preservar (y recuperar) el nivel de empleo. Estas políticas (necesarias) tendrán un costo fiscal significativo, con los riesgos que ello implica para un país sin moneda, sin crédito y sin reservas. La experiencia de los 90s culminó con un grado de exclusión importante. La experiencia de los 2000s con un proceso de inclusión inconcluso o malo y con un gasto público récord en términos históricos, que al no tener financiamiento genuino culminó en default. Esta vez debería ser diferente.