En agosto, el nivel de actividad económica estaría encadenando una tercera mejora mensual consecutiva luego del fuerte impacto de segunda ola de la pandemia, pero mostrando un ritmo de recuperación sustancialmente más moderado que en los meses previos de junio y julio pasado (1,5% promedio mensual sin estacionalidad), según los primeros indicadores económicos conocidos. De este modo, el nivel de actividad en agosto se estaría ubicando 0,8% por debajo del nivel previo a la pandemia (febrero 2020) y 0,5% por encima del nivel previo al de la segunda ola, medidos sin estacionalidad (s.e.).

En tal sentido, en el octavo mes del año los indicadores de movilidad de Google, que presentan una correlación importante con los datos de actividad económica, anticipan un crecimiento del Estimador Mensual de Actividad Económica (EMAE del INDEC, proxy del PBI real) del 0,3% con relación al mes anterior s.e., evidenciando señales de un mayor movimiento en la economía.

Julio y junio también habrían sido meses de repunte de la actividad económica. Como se puede observar en nuestro mapa de seguimiento de la actividad económica, éste se tornó más verde que rojo a partir de mayo -mes en el cual se produjo el impacto pleno de la segunda ola-, registrándose una caída del 2,0% en el proxy del PBI real. Un valor por encima del 50% en el porcentaje de alzas mensual s.e. suele estar asociado a un crecimiento positivo mensual del proxy del PBI real. En junio, el 77% de los indicadores adelantados relevados hacen prever un crecimiento del PBI real respecto del mes anterior ajustado por estacionalidad (especialmente, por la fuertísima recuperación de la industria, que creció 10,5% m/m s.e.). En julio, en tanto, el porcentaje de alzas se ubicó en 60%.

Esta mejora del nivel de actividad económica observada a partir de junio respondería a cuatro factores:

- El paulatino levantamiento de las restricciones impuestas por el Gobierno una vez controlada la segunda ola del virus.

- La inyección de fondos por parte del Gobierno en el circuito económico, con políticas fiscales expansivas de gasto público que refuerzan el ingreso disponible de las familias.

- La convalidación de incrementos salariales sustancialmente mayores a los de meses anteriores.

- La continuidad de la relativa estabilidad cambiaria y tarifaria, lo que genera condiciones más favorables para una recuperación del gasto de consumo de las familias.

Acelerando con el push fiscal-electoral

Esta dinámica de recuperación económica es probable que se prolongue en los próximos meses, si bien subsisten riesgos elevados de recaída en un plazo mayor. La aceleración del gasto primario a partir de junio, confirmada con los datos de julio, evidencia que el Gobierno ingresó en “modo electoral” y confirma el rumbo de la política económica de los próximos meses, si bien los elevados vencimientos de deuda y los desequilibrios macroeconómicos existentes marcan los potenciales límites de la actual recuperación.

De modo que, previendo un mayor desconfinamiento social y continuidad de políticas fiscales, monetarias y de ingresos expansivas combinadas con una política de anclaje cambiario y tarifario, cabe esperar un push de demanda electoral sustancial en los próximos meses, el cual traccionará un mayor nivel de actividad económica.

Este push de demanda electoral, sin embargo, también traerá aparejado tres efectos no deseados que el Gobierno buscará administrar para prolongar y maximizar la recuperación económica. Provocará una suba en la demanda de importaciones, un incremento de las presiones inflacionarias y “por detrás” tendrá un aumento de la oferta de pesos.

Una mayor demanda de importaciones implicará más demanda de divisas, lo cual tenderá a provocar un deterioro de las cuentas externas. Presiones inflacionarias elevadas, con dólar y tarifas ancladas, provocarán atraso del tipo de cambio real y tarifario, pérdida de competitividad cambiaria y mayor demanda de importaciones. Y la mayor oferta de pesos en la plaza se traducirá, en alguna medida, en una mayor demanda de divisas del público.

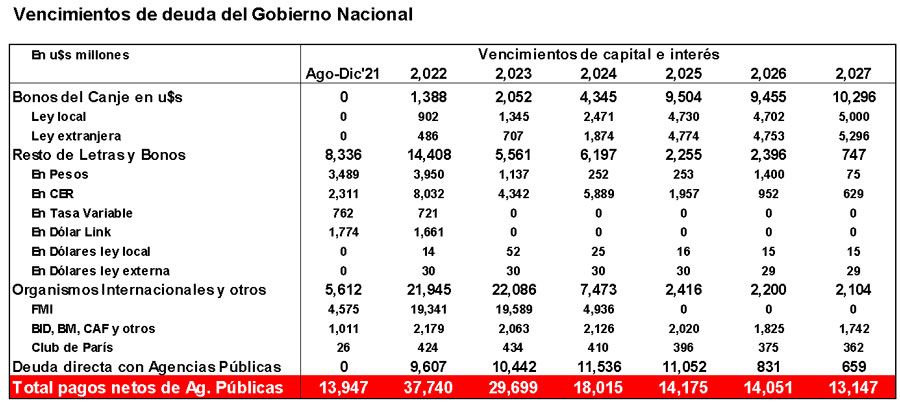

Comenzando el ciclo electoral con un stock de reservas netas reducido y vencimientos de deuda pública fuertemente crecientes en el tiempo, pero que permitirían administrar razonablemente bien el escenario actual hasta las elecciones, generan un escenario que hace prever un cambio luego del proceso electoral.