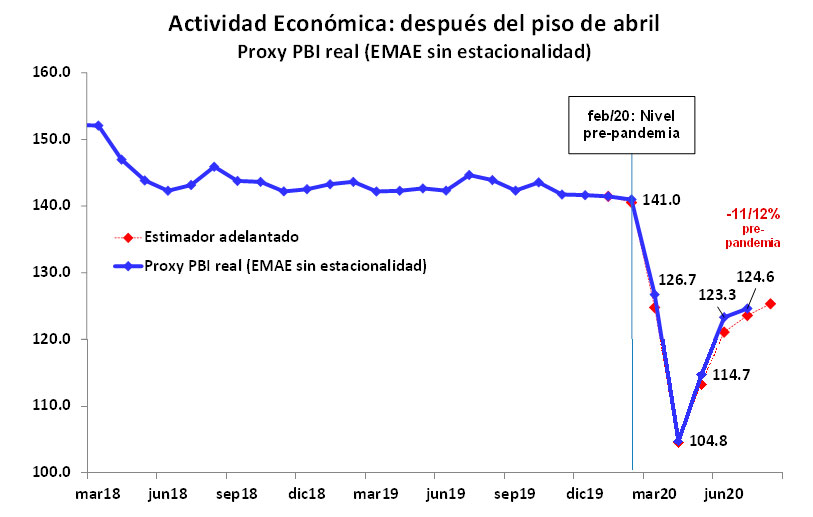

En septiembre, la actividad económica continuó recuperándose tras el derrumbe vertical de marzo-abril, aunque consolidando un ritmo de recuperación más lento y con sectores que todavía se encuentran prácticamente paralizados.

En base a los indicadores de movilidad de Google, que como muestra el gráfico es una buena guía del nivel de actividad, el proxy del PBI real habría experimentado un crecimiento en septiembre del 1,6% mensual, en línea con el bajo crecimiento registrado en julio y agosto (1,1% y 1,4%, respectivamente), consolidando así un ritmo de expansión claramente inferior al observado en el bimestre mayo y junio (9,5% y 7,5%, respectivamente).

Con datos del INDEC disponibles a julio, los sectores que experimentan tasas de crecimiento positivas fueron dos de quince: el de electricidad, gas y agua (4,4% a/a) y el de intermediación financiera (2,9% a/a). En tanto, entre los sectores de menor dinamismo se encuentran los de hoteles y restaurantes (-65,4% a/a), esparcimiento y servicios personales (-60,3% a/a), construcción (-30,1% a/a), y transporte y telecomunicaciones (-23,2%). La fuerte caída en el sector de pesca (-67,1%) estuvo asociada a conflictos gremiales.

Perspectivas: recuperación y riesgo “se rompe todo”.

Hacia adelante las perspectivas siguen sin ser muy alentadoras. El manejo de la pandemia, las limitaciones a la circulación que impone la crisis sanitaria y la fragilidad financiera de la economía local nos llevan a prever un ritmo de recuperación muy moderado, con elevada heterogeneidad sectorial y con alto riesgo de recaída en el corto plazo.

Este escenario de recuperación torna clave ir pensando en la economía post pandemia, la cual tendrá un componente cíclico, por desconfinamiento y salida de la crisis, y un componente estructural, que podría implicar cambios estructurales en la economía o sea la “nueva normalidad”.

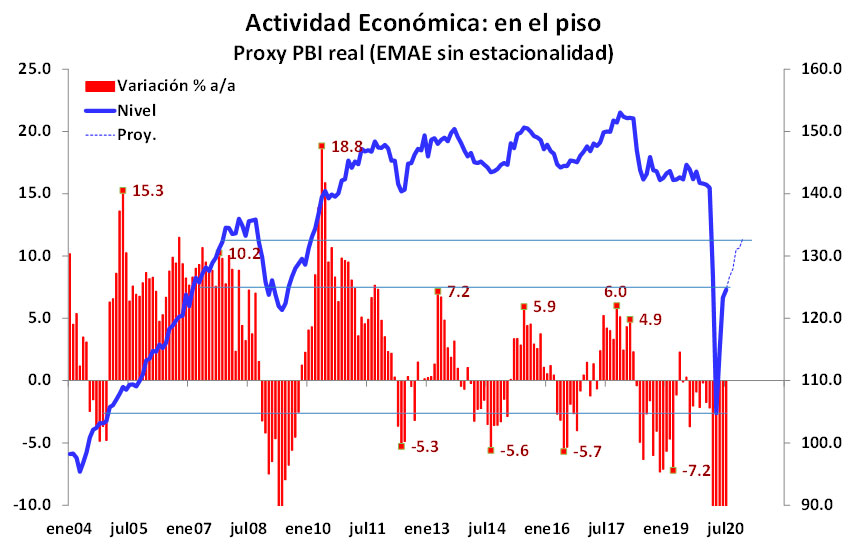

En términos cíclicos, la sola proyección tendencial para el promedio de las actividades muestra un panorama complejo. Si se mantuviera el ritmo de recuperación observado en los últimos tres meses, el PBI estaría cayendo 12% en el año, con un nivel de actividad que en el cuarto trimestre del año se estaría ubicando 7/8% por debajo de igual período del año pasado y que recién hacia mediados del año próximo podría estar retornando a los niveles previos a la pandemia (enero-febrero 2021). Sin embargo, este escenario presenta un riesgo de recaída importante del nivel de actividad económica dada la posibilidad de un agravamiento de la crisis cambiaria.

En cuanto al componente estructural, la incorporación acelerada de tecnologías, que implican saltos enormes de productividad -que afectan la movilidad, el contacto y la circulación de personas- provocará un cambio en los patrones y en el funcionamiento de muchas actividades y sectores económicos, que impactarán en la forma de hacer negocios de las empresas y en los empleos. Este desafío es mayor para aquellas actividades intensivas en contacto, movilidad y circulación de personas como lo son los sectores turismo, esparcimiento, servicios personales y potencialmente muchos otros (combustibles, construcción e inmobiliario, entre otros). Es que estos cambios generarán un proceso de reasignación de factores productivos importante (en capital, inversión y empleo).