El escenario económico que se perfila es más o menos conocido, aunque no tanto su final (¿o sí?). Los comentarios de las principales autoridades políticas y económicas indican que el Gobierno va a empujar el nivel de actividad de cara al proceso electoral con políticas expansivas, interviniendo aún más activamente para administrar los efectos “no deseados” de tales políticas, haciendo equilibrio ante una pandemia incierta con una vacuna que muy probablemente tarde en llegar. Por ahora, el Gobierno ha optado por:

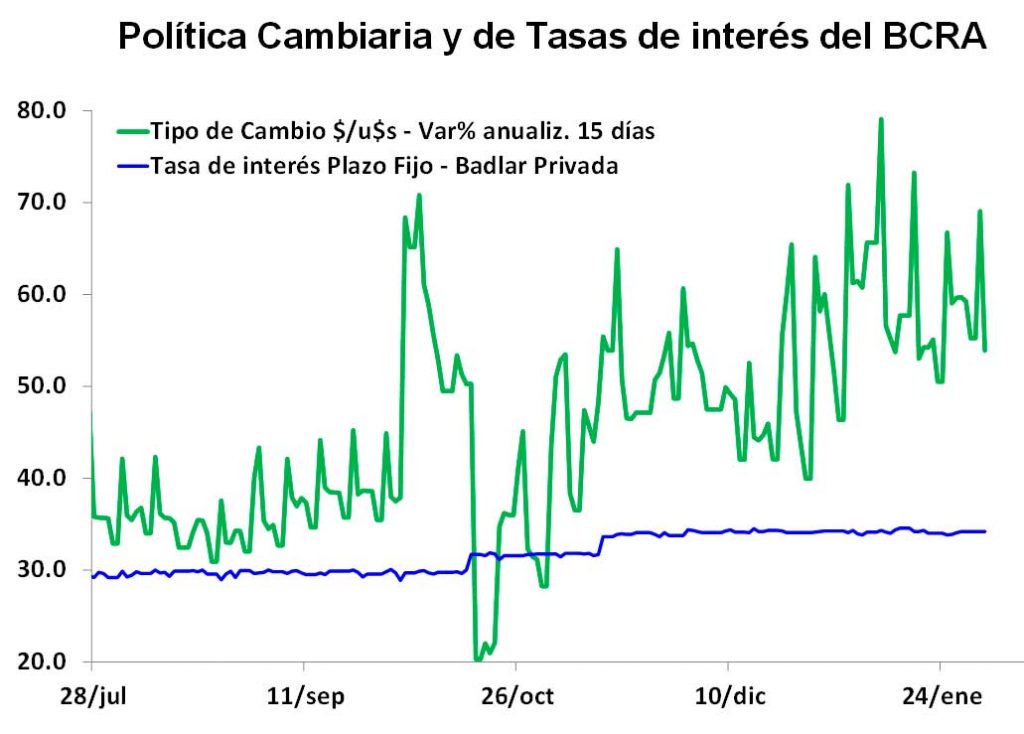

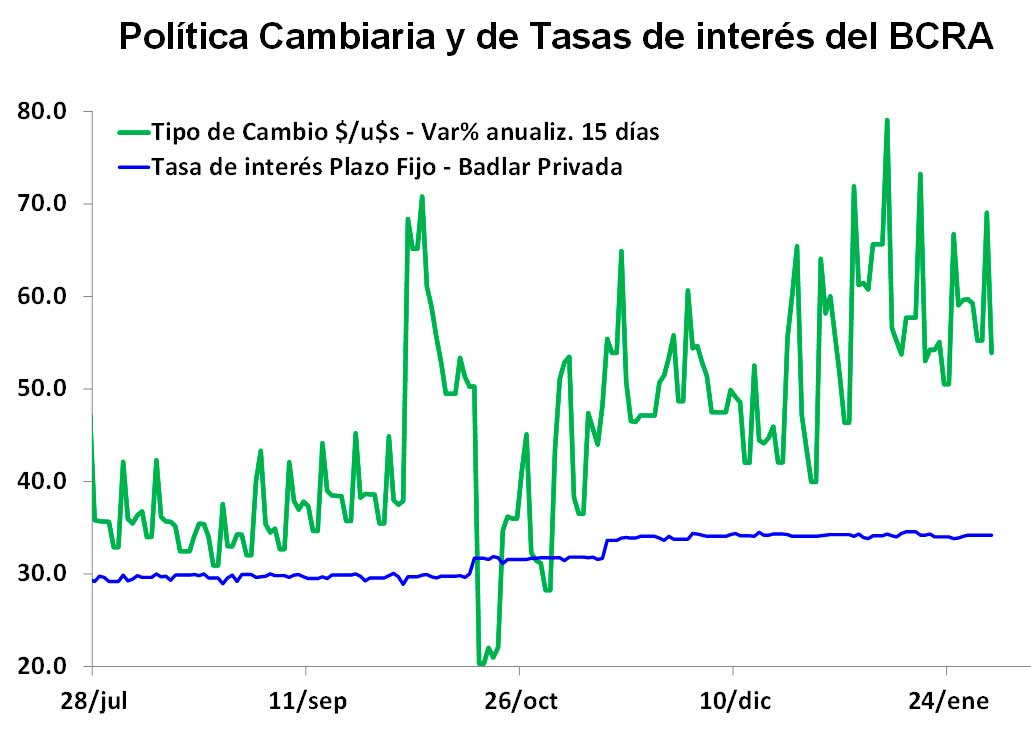

- Evitar una maxi-devaluación del dólar oficial, pero ha convalidado una tasa de devaluación del 55% anualizada desde octubre (45% interanual), política que en 2020 no logró evitar una pérdida de reservas importante (u$s4.169 millones), un fuerte incremento de la brecha cambiaria y la generación de una presión inflacionaria adicional.

- Acomodar (con fórceps) la política fiscal de expansión del gasto público a la capacidad de financiamiento del fisco en la segunda mitad de 2020 para reducir la emisión monetaria, pero colocando deuda indexada por dólar y restándole empuje a la demanda con la eliminación de gran parte de los estímulos fiscales (ATP e IFE).

- Mantener una política monetaria laxa, aunque a riesgo de alentar una aceleración de los agregados monetarios (M2 privado creció 82,3% a/a en diciembre 2020) y exacerbar la restricción de financiamiento externo, al estimular financiamiento que en parte termina volcándose a la compra de “dólares baratos” (importaciones, que crecieron 24,7% a/a en diciembre 2020).

- Endurecer la política de ingresos con controles de tarifas y precios, pero a costa de generar distorsiones económicas y, por ejemplo, abultar la cuenta de subsidios económicos del fisco (que trepó de 1,6% a 2,6% del PBI entre 2019 y 2020).

- Reforzar la política cambiaria con controles de capitales y comercio exterior y fuerte intervención en el mercado de “contado con liqui” para evitar una sangría de reservas y una espiralización de la brecha cambiaria. Todo a costa de: desestimular exportaciones (cayeron 34,1% a/a en diciembre 2020), trabar importaciones (limitar el ingreso de artículos suntuosos y otros) y aumentar la deuda pública en dólares en el mercado al vender bonos en dólares para contener la brecha cambiaria, llevando el rendimiento al 16/18% anual en dólares y dejando a las empresas locales sin crédito externo y en una situación de estrés financiero importante (ej.: YPF).

En tanto la actual “estabilidad cambiaria” se mantenga, la recuperación económica debería prolongarse en el tiempo. Sin embargo, esta política enfrenta múltiples riesgos hacia delante que pueden provocar inestabilidad financiera y una recaída del nivel de actividad económica importante:

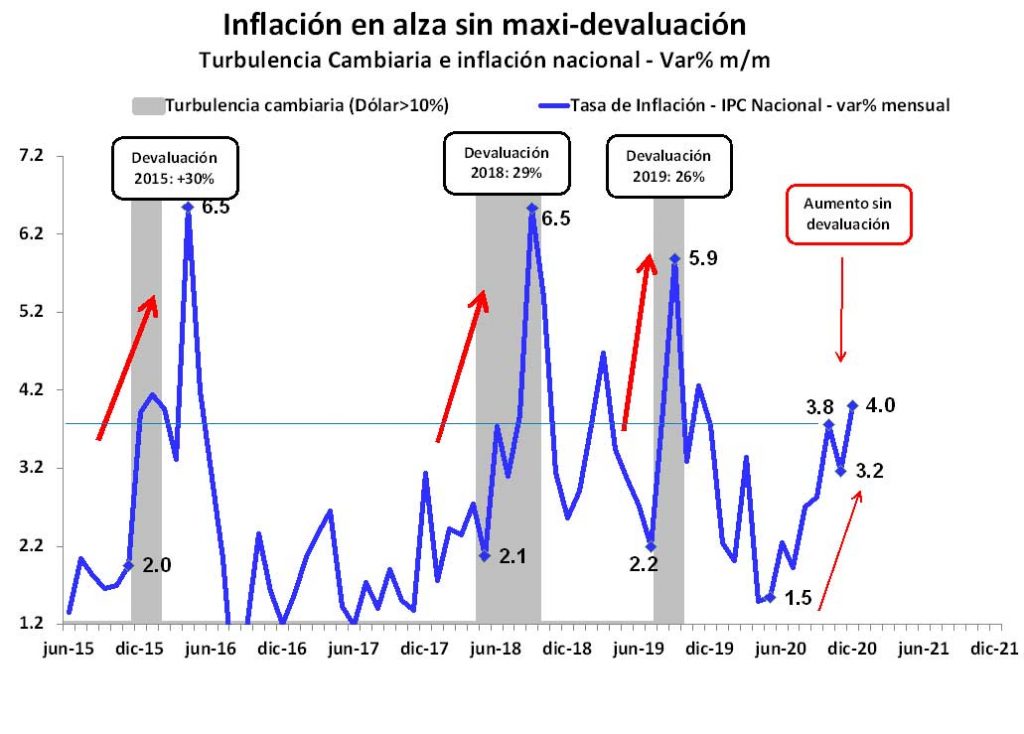

- a) Inflacionario. Por la propia dinámica inflacionaria reciente: elevada, con tendencia al alza y sin señal de haber alcanzado un máximo (ver sección precios). Si bien la tasa de inflación cerró en 36,1% dic/dic en 2020, en el margen se aceleró sin que haya sido gatillada por una maxi-devaluación, como había sido en 2019. En el último trimestre del 2020 la inflación promedió 3,6% y mostró un fuerte crecimiento respecto del piso de abril (1,5%), viajando a una velocidad anualizada del 55%. O sea que la economía, que parecía retornar a un régimen de inflación moderada en abril (menor a 30%), no dejó de salir del régimen de inflación elevada anterior (mayor a 30%).

b) Rebrote del virus. Como señaló el viceministro de salud de la Provincia de Buenos Aires, Nicolás Kreplak, existe alto riesgo de una segunda ola en el invierno, que eventualmente pueda restringir la actividad económica (pero no como en abril de 2020). De este comentario se puede inferir que las autoridades perciben probable: b.1) una curva en invierno como la de Europa actual, región que nos suele adelantar en seis meses la dinámica del virus; y/o b.2) escasa disponibilidad de vacunas hasta entonces. Esto limita cualquier recuperación económica.

- c) El incremento de la incertidumbre electoral. Conforme se aproxima el ciclo electoral, suele generarse la expectativa de un cambio en la política económica. En la segunda mitad del año, esto podría generar un aumento de la demanda de dólares, en particular, si se percibe un mayor intervencionismo estatal y/o se acumulan más desequilibrios.

- d) Enfriamiento del nivel de actividad económica. La temporada turística apunta a ser muy “floja” por la pandemia. Esto incidirá en la actividad económica del primer trimestre del año y los menores ingresos de los sectores afectados probablemente repercuta en el resto de la economía.

- e) Estrangulamiento del sector externo. El superávit comercial se derrumbó, y en diciembre se registró el primer déficit luego de 27 meses. Pasó de superávit de u$s2,241 millones en diciembre 2019, a un rojo de u$s364 millones en diciembre 2020 debido a la pandemia y al cepo cambiario. Conforme la economía continúe recuperándose, la demanda de importaciones seguirá aumentando y esto le pondrá más presión a la política cambiaria. O sea al tipo de cambio, la brecha cambiaria, las (escasas) reservas del BCRA y las (crecientes) regulaciones al comercio, reflejando los límites que enfrenta la recuperación económica actual.

f) Estrangulamiento del sector interno. El virus reduce, inicialmente y en forma transitoria, el PBI potencial de todos los países del mundo. El cuidado, el distanciamiento y el aislamiento social restringen y encarecen los procesos productivos, disminuyendo la capacidad de producción potencial de las firmas y las economías (ejemplo, turismo). Así, una política de estímulo de demanda que busque recuperar rápidamente los niveles pre crisis puede generar un desequilibrio tal, que se traduzca en mayores presiones inflacionarias y mayores importaciones. Ajuste que se torna más difícil de sostener en un país sin crédito externo.

Implicancias

Si, tal como parece, el Gobierno apuesta por maximizar la actividad económica administrando los efectos no deseados de tales políticas, todo parecería indicar que la economía irá hacia un escenario de corto plazo con más actividad económica (pero desacelerándose), más inflación, más intervencionismo, más desequilibrios, y alta volatilidad financiera. En un plazo mayor, sin embargo, con una inflación que ha comenzado a viajar a una velocidad del 50/60% anualizada, el escenario se torna más complejo e incierto.

Hernán Hirsch,

Enero 29 de 2021