Los indicadores adelantados de actividad económica continuaron mostrando en los últimos meses una demanda doméstica que aún se sostiene junto a una oferta (producción interna) que se viene retrayendo cada vez más aceleradamente. Esto como consecuencia de la política económica que viene impulsado el Gobierno que apunta a sostener la demanda doméstica pero que conlleva una persistente pérdida de dólares del BCRA en un contexto de insuficiencia de reservas y gran escases de financiamiento financiamiento externo.

Del lado de la demanda, los indicares de gasto como de ingresos de las familias continuaron registrando en términos generales tasas de crecimiento interanuales positivas en lo que va del año, aunque sustancialmente menores a las exhibidas anteriormente.

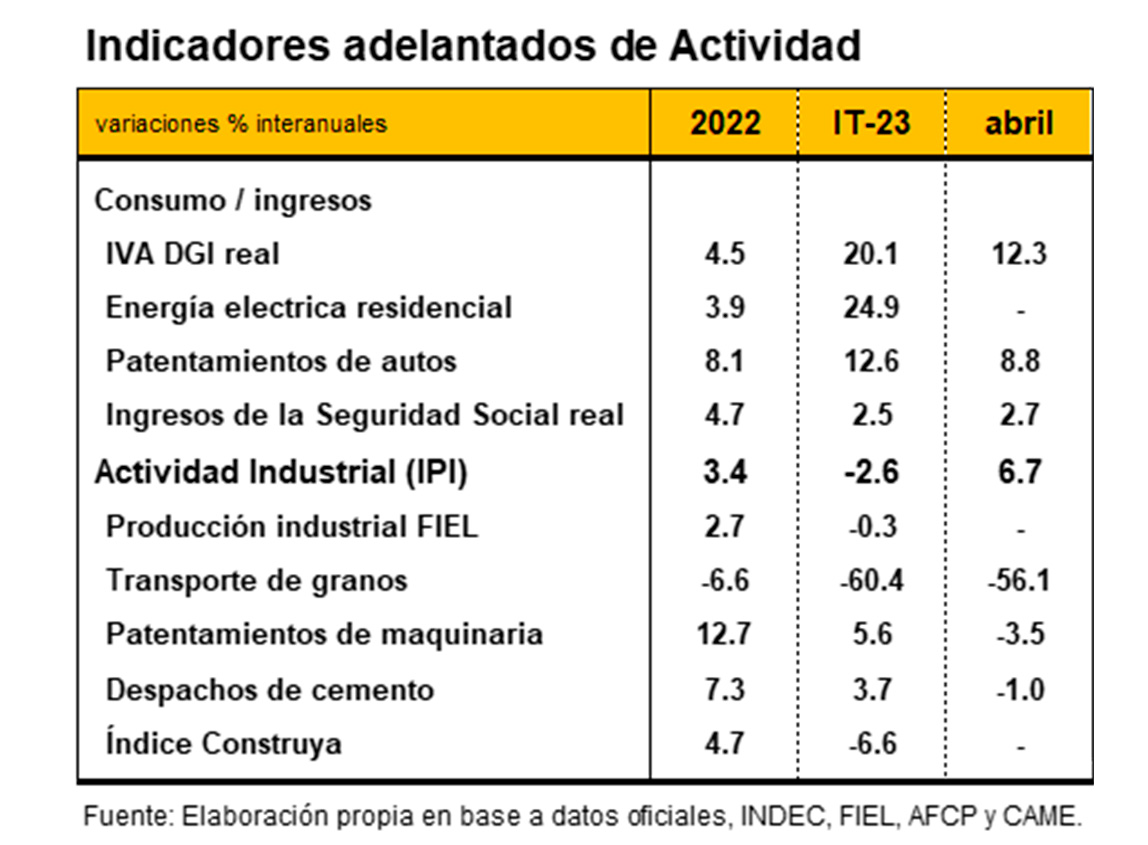

En efecto, lo recaudado por la AFIP en concepto de IVA DGI medido en término reales creció 12.3% en abril en la comparación interanual (a/a), cuando en el primer trimestre experimentó un aumento del 20% a/a y en todo 2022 uno del 4%. Los patentamientos de automóviles se incrementaron 8.8% a/a en abril, luego de aumentar 12.6% a/a en los primeros tres meses del año y crecer 8.1% en todo 2022. El consumo de energía eléctrica residencial trepó un 24.9% a/a en el primer trimestre del año favorecido por el clima, luego de aumentar un 3.9% a lo largo del año pasado. Y los ingresos de la seguridad social reales experimentaron un crecimiento en abril del 2.7% a/a, luego de mejorar 2.5% a/a en el primer trimestre del año y un 4.7% durante el 2022.

Del lado de la oferta, la producción industrial medida por FIEL exhibió una caída del 0.3% a/a en el primer trimestre del año, tras experimentar una mejora del 2.7% en 2023. Los despachos de cemento al mercado interno disminuyeron un 1.0% a/a en abril, luego de crecer un 3.7% a/a en los primeros tres meses del año y un 7.3% a lo largo de 2022. El patentamiento de maquinaria cayó un 3.5% en abril, luego de aumentar 5.6% en el primer trimestre del año y crecer 12.7% en 2022. Y el transporte de granos se derrumbó un 56.1% a/a en abril, prolongando el desplome que se verificó en los primeros tres meses del año del 60.4% a/a, luego de un año 2022 de caída (-6.6% a/a)

Esta combinación de un todavía elevado nivel de gasto doméstico y de languidecimiento del nivel de actividad económica entendemos que es explicado por una política económica que estimula el gasto interno pero que se va quedando “sin combustible” y que al mismo tiempo va encadenando efectos no deseados crecientes. En efecto, primero provoca una persistente pérdida de reservas del BCRA (que se agrava por la dificultad de obtener crédito externo). Y luego esto lleva al Gobierno a impulsar una política de crecientes restricciones a las importaciones, lo cual termina impactando negativamente en la producción interna por la falta de insumos e incrementando las presiones inflacionarias quitándole impulso al gasto doméstico.

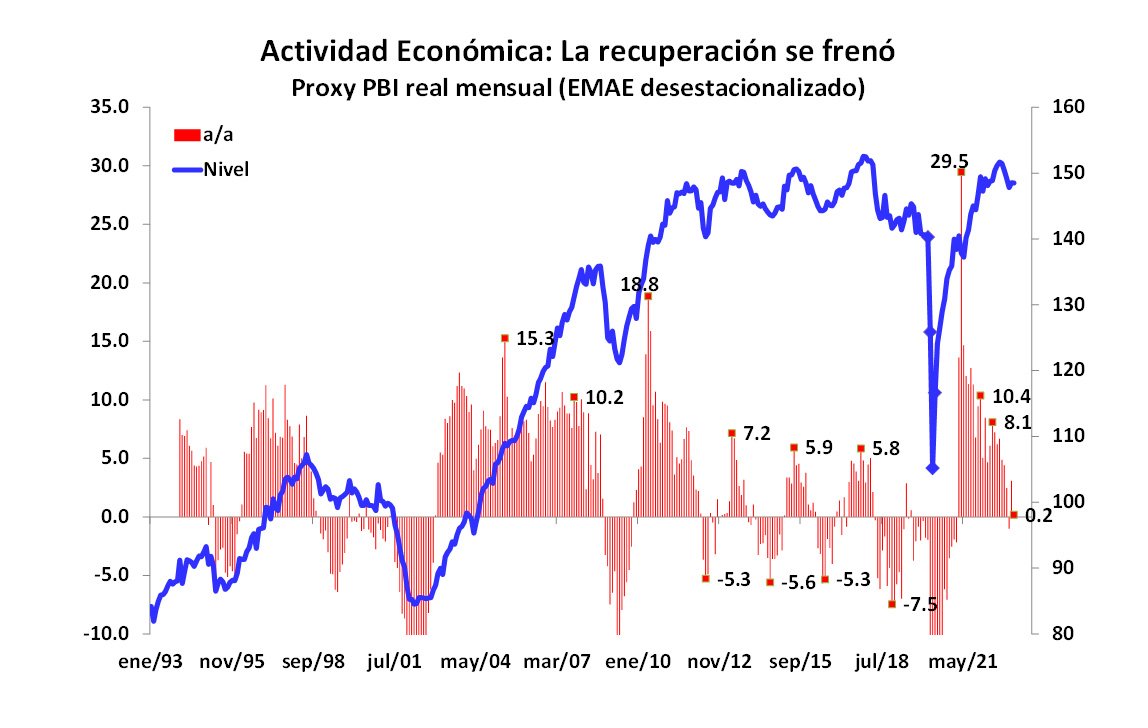

Perspectivas: estanflación con riesgo elevado de fuerte contracción económica

Hacia delante, es claro que una dinámica de persistente pérdida de reservas con un Banco Central con un balance debilitado y una economía que no cuenta con crédito externo luce difícil que se pueda mantener en el tiempo. Menos aún, en un contexto de muy probable cambio de Gobierno lo cual hace prever cambios de política económica que incluya algún tipo de corrección cambiaria.

Con el problema de reservas y de financiamiento externo agravándose, más allá de algún paliativo transitorio que pueda producirse, y aún con o sin devaluación, entendemos que el gasto doméstico irá perdiendo dinamismo mientras que el nivel de actividad tenderá a contraerse más rápidamente en los próximos meses, todo consistente con el relevamiento de expectativas de mercado (REM) del BCRA, donde se prevé una caída del PBI del -3.1% para todo 2023 y una tasa de inflación del 126.4% a/a para fin de año.