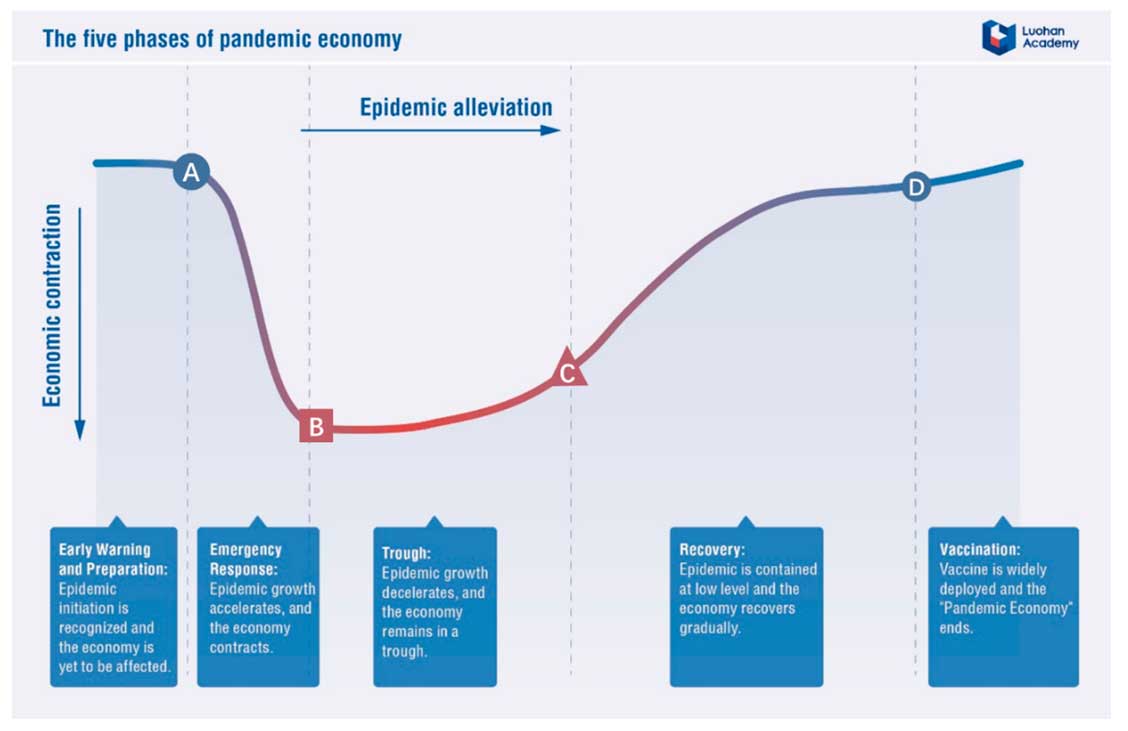

Sobre la base de un trabajo de la Luohan Academy, integrado por seis premios Nobel de diferentes disciplinas, podríamos señalar que la economía de la pandemia presenta de manera estilizada cinco fases (ver gráfico adjunto). Una primera fase de preparación de la economía a la pandemia donde los Gobiernos impulsan, por ejemplo, restricciones de viaje hacia y desde las regiones complicadas (hasta A). Una segunda fase, emergencial, donde los países implementan cuarentenas, restringiendo el contacto y movilidad de las personas (A-B) e impulsan políticas expansivas inéditas para paliar los efectos de la pandemia. Una tercera fase (B-C), donde se logra convivir con la pandemia y la economía aprende a operar con protocolos de seguridad hasta alcanzar el punto de inflexión (C), cuando los recuperados superan los nuevos casos. Una cuarta fase, donde la pandemia ya es controlada, hay desconfinamiento y la economía empieza a repuntar (C-D). Y, una quinta fase, que se inicia con la llegada de la vacunación y el fin del confinamiento, y comienzan a desmantelarse las políticas expansivas conforme las economías recuperan sus niveles de actividad y empleo pre-pandemia.

Pero Argentina es un caso más complejo. El problema que enfrenta nuestro país es que se quedó sin combustible a mitad de camino y presenta grandes dificultades para llegar al final del recorrido, a diferencia de lo que ocurre con cualquier país normal que puede seguir navegando con el impulso de políticas expansivas. Es que a mitad de camino nuestro país enfrenta un dilema de difícil resolución por las morbilidades preexistentes (falta de financiamiento), las inevitables medidas adoptadas (que generaron una excesiva emisión monetaria) y algunos errores de gestión. El dilema está entre: 1. devaluar con consecuencias económicas, sociales y políticas potencialmente desvastadoras; o bien 2. ajustar y desconfinar (apresuradamente) para tratar de evitar una devaluación pero sabiendo que ajustar con baja actividad y alto desempleo no es lo que usualmente recomendaría cualquier manual de política económica, y que tal decisión conlleva costos sociales y políticos también muy desagradables.

Decisiones de política económica más recientes

Frente al abismo que generaba un dólar trepando a niveles de casi 200 pesos con una brecha de 150% que hacían pensar en una devaluación desordenada y sin plan, y con potenciales consecuencias sociales y políticas devastadoras, el Gobierno inició un giro de política económica. Este endurecimiento de la política económica parte del desconfinamiento de la economía y pone en marcha el “Plan Aguante” como puente hasta empalmar con el acuerdo con el FMI o los dólares de la soja de mayo próximo.

Con políticas de fuerte intervención en los mercados cambiarios, el gobierno logró que cedan los dólares libres, que pasaron de 182/195 a 146/150 $/u$s entre el 23 de octubre y el 6 de noviembre, así como reducir las brechas del 130% al 85% y disminuir las ventas de divisas del BCRA en el mercado de cambios de u$s65 millones a u$s10 millones diarios entre la primera quincena de octubre y en los primeros días de noviembre.

Estas intervenciones, junto con el desalojo de Guernica y la carta de apoyo de CFK más el endurecimiento en materia de:

- Política fiscal con el anuncio de desmantelamiento de los programas de gasto público COVD-19 destinados a paliar los efectos de la pandemia, la presentación de la nueva fórmula de movilidad previsional, incrementos tarifarios para inicios del año próximo y potencial reducción del déficit primario del año próximo;

- Política financiera con el anuncio de un mini-programa de financiamiento del fisco, que incluye el no financiamiento monetario al fisco con adelantos transitorios;

- Política monetaria con el incremento leve de las tasas de interés de Pases del 34,5% a 36,5% anual y de piso para los depósitos a plazo fijo minorista de 34% a 37%.

- Política cambiaria con la mayor flexibilidad otorgada al tipo de cambio, que desde entonces se desliza actualidad al 46% anual (antes del %).

- Política de precios con el lento descongelamiento de precios, empalmando la política de precios máximos con la de precios cuidados.

Conforman un nuevo conjunto de medidas que implican un giro político del gobierno que muestran, como señalamos, un endurecimiento (aunque con algodones) de la política económica. ¿Alcanzará?

Interrogantes y Equilibrio inestable

Al momento, no está claro que estas medidas puedan ser efectivas para evitar una devaluación y el Gobierno pueda lograr un empalme suave entre el Plan Aguante y el acuerdo con el FMI. A pesar del éxito inicial en la contención del dólar, subsisten grandes interrogantes por varios motivos.

Primero, por los efectos no deseados de las medidas impulsadas para estabilizar el mercado de cambios, que tornan a dichas políticas no sostenibles en el tiempo.

- La política de intervención cambiaria en los mercados de cambios paralelos del dólar MEP y CCL, vendiendo bonos en dólares contra pesos para reducir la brecha cambiaria, implica aumentar tasas de interés en dólares y convalidar tasas del orden del 15/17% que no son perdurables en el tiempo; sino también producen un incremento y una dolarización del stock de deuda.

- El financiamiento fiscal con la colocación de bonos dólar link conlleva asumir un riesgo cambiario importante dada una tasa esperada de devaluación del 76% hasta octubre próximo (ROFEX).

- La normalización financiera ofreciéndole una salida a los fondos externos, que quedaron atrapados con deuda local y presionan para salir contra el dólar CCL, mediante un canje de bonos en dólares por bonos en pesos no solo implica convalidar tasas de interés en dólares no sostenibles, sino también un incremento del stock de deuda y una dolarización de la misma.

- Las restricciones a los pagos de importaciones para evitar una pérdida de reservas mayor producen escasez de productos en el mercado local, traban procesos productivos y generan incrementos de precios que se asocian a los dólares libres.

- Reducir la venta a empresas para deudoras buscando que refinancien el 60% de sus obligaciones hace que el costo financiero en dólares que enfrentan suba y deban reducir su inversión productiva.

Segundo, porque el proceso de normalización económica suave requerirá de una sintonía muy fina difícil de calibrar y financiar.

- No está claro que las medidas impulsadas por el Gobierno para contener la presión cambiaria produzcan efectos duraderos sobre el mercado de cambios. Aunque hubo mejora desde la intervención oficial, en los últimos días el BCRA volvió a vender divisas a un ritmo importante (más de u$s50 M), el dólar blue volvió a subir y la brecha nuevamente repuntó.

- La flexibilización de los controles de precios generará un incremento de las presiones inflacionarias, lo cual aumentará la tasa de inflación esperada. Esto repercutirá negativamente sobre la demanda de pesos y aumentará la demanda de dólares, en un momento en el cual el Gobierno requiere financiamiento en pesos.

- Los márgenes de acción del Gobierno lucen muy acotados. Por un lado, el Gobierno buscará mantener una política monetaria de tasas de interés bajas para no deteriorar aún más la muy debilitada cadena de pagos. Sin embargo, la presión cambiaria lo empujará a subir las tasas de interés. Pero cualquier suba de la tasa de interés quedará limitada por el ya elevado el costo cuasifiscal que enfrenta el BCRA, que ya luce elevado (3.1% del PBI, estimado para 2020).

Conclusiones

Ante la posibilidad concreta de que se produjera una devaluación con potenciales consecuencias sociales y políticas desvastadoras, el Gobierno reaccionó e inició un giro de política económica al poner en marcha el Plan Aguante como puente para empalmar con el acuerdo con el FMI y los dólares del año próximo. O sea, entre Drácula o Frankenstein, se eligió el FMI.

Al momento, la mayor parte de las medidas impulsadas para estabilizar la economía apuntaron a comprar tiempo (necesario), aunque estas políticas conllevan costos cada vez más elevados. El Gobierno está pasando de financiarse con el uso de reservas del BCRA para evitar una devaluación que “rompa todo”, a la venta de bonos en dólares convalidando tasas de interés en dólares del 15/16% y a trabas a las importaciones que generan desabastecimiento, subas de precios y ensucian el proceso productivo.

El acuerdo con el FMI -y más si contiene algún financiamiento- podría contribuir a ser un ancla del programa económico que viene. Sin embargo, los desequilibrios existentes imponen la toma de decisiones difíciles para el Gobierno. Decisiones donde el tiempo juega en contra y donde los riesgos de cometer un error son crecientes. Es un equilibrio inestable, cada vez más frágil.

Hernán Hirsch,

Noviembre 16 de 2020