|

Informe Económico de Coyuntura https://iec.consejo.org.ar/hacia-un-regimen-inflacionario-mas-alto-e-inestable/ |

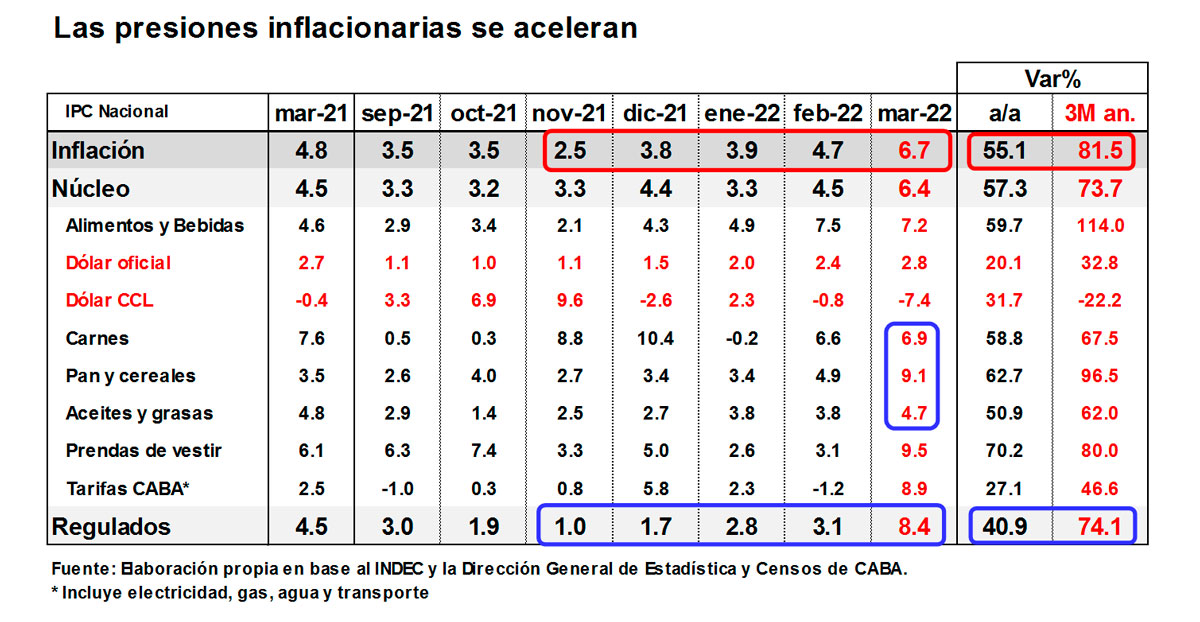

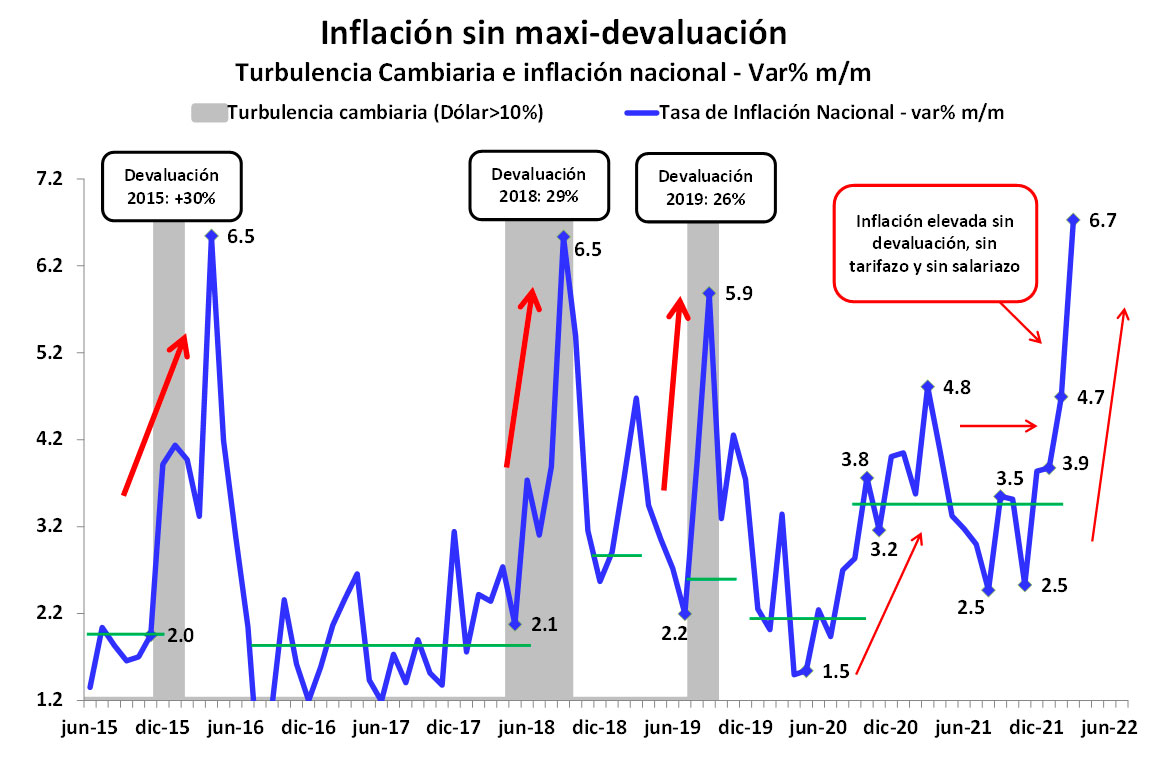

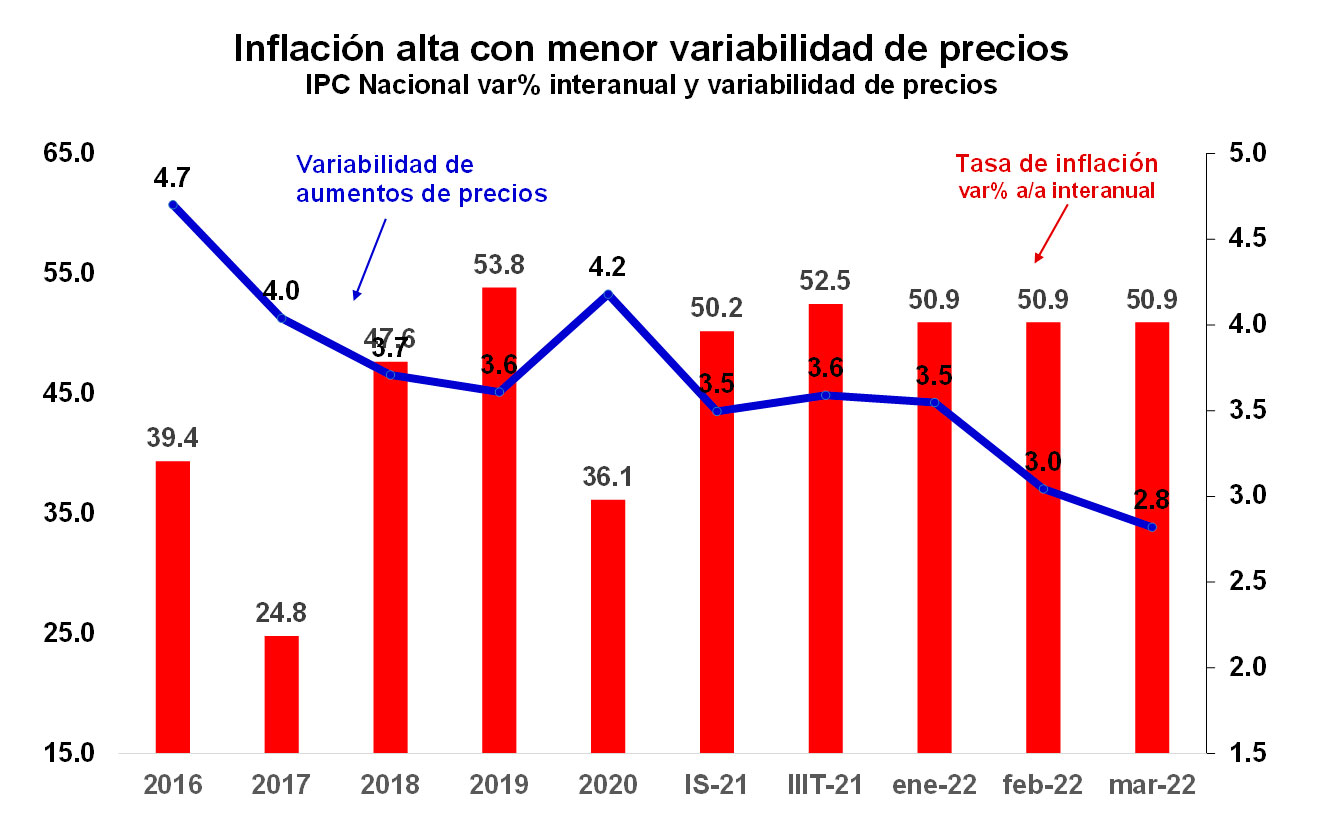

Hacia un régimen inflacionario más alto e inestable En marzo la tasa de inflación trepó al 6,7% mensual y registró el valor más alto en veinte años (10,4% en abril 2002) aun cuando no se produjo un salto cambiario y/o un tarifazo. De este modo, se va consolidando un régimen inflacionario con precios aumentando a un ritmo mayor al de meses anteriores, con una tasa de inflación que trepó del 2,6% mensual durante la pandemia (abril-diciembre 2020), al 3,5% mensual en el período de salida (enero-enero 2022), al 4,7% en febrero último, al 6,7% en marzo y a un probable 5% en abril. O sea, el proceso inflacionario actual estaría subiendo un escalón más, con los últimos tres meses registrando los valores más altos desde principios de 2020, corriendo a una velocidad anualizada del 90%.  El fuerte aumento de la tasa de inflación de marzo mostró:

De este modo, la combinación de un fuerte incremento de precios con continuidad del ancla cambiaria -en un mes en el que la suba de tarifas no resultó tan significativa, el impacto de la guerra y la sequía han sido moderados- es indicativo de que la dinámica inflacionaria ya adquirió “vida propia”, con un alto componente inercial, lo cual es consistente con una política macroeconómica que promueve una política fiscal expansiva del gasto primario que convalida un aumento del 70% anual y una política monetaria expansiva que convalida un incremento del agregado monetario M2 privado del 56%, y donde las decisiones de precios de las familias y las empresas se van coordinando en niveles crecientes. PerspectivasEn un escenario de fuerte incremento de las presiones inflacionarias cualquier Gobierno hubiera reaccionado: uno con orientación ortodoxa haciendo hincapié en una suba de tasas de interés, y otro con orientación heterodoxa haciendo hincapié en la imposición de retenciones sobre las exportaciones y/o mayores regulaciones y controles. La timidísima reacción de las autoridades económicas, con la creación de un fondo para subsidiar los precios de la harina, pan y pastas, con efecto muy limitado, es indicativo que el Gobierno o es extremadamente “moderado y dialogador”, o bien carece de poder político para hacer algo diferente. Independientemente de ello, esta ausencia de respuesta del Gobierno, junto a la decisión de estimular un adelanto de paritarias y disponer políticas de ingresos paliativas, entendemos que es probable que agraven el problema inflacionario actual y pongan a la economía en un sendero de mayor inestabilidad a futuro. La falta de respuesta dejará a la economía sin un amortiguador del impacto inflacionario reciente, lo cual aumenta la probabilidad (en rigor, casi certeza) de que veamos efectos de segunda vuelta del reciente pico inflacionario, e incluso que este incremento de precios detone un espiral inflacionario inestable (poco probable, por ahora). La inexistencia de un amortiguador aceitará los comportamientos inerciales y indexatorios del actual proceso inflacionario, con familias y empresas revisando sus decisiones de precios y salarios al alza, tornando más inestable la relación precios – salario – tipo de cambio. En este marco, el BCRA enfrentará el dilema entre acelerar o no el ritmo de devaluación del peso. No hacerlo implicará convalidar una dinámica de apreciación cambiaria insostenible en el tiempo. Y hacerlo implicará convalidar niveles de inflación mayores. De esta forma, a menos que se produzca un shock favorable, todo parece indicar que se estará ingresando en un régimen inflacionario más alto e inestable. Hernán Hirsch |