|

Informe Económico de Coyuntura https://iec.consejo.org.ar/implicancias-del-triple-shock-fiscal-cambiario-y-de-liberalizacion-de-precios/ |

Implicancias del triple shock fiscal, cambiario y de liberalización de precios Los hechosEl primer discurso del flamante Presidente partió de un diagnóstico extremadamente crítico sobre la situación económica: “el Gobierno saliente nos deja plantado una hiperinflación”. Y, luego, proponiendo un cambio de modelo económico, el nuevo Gobierno lanzó un Plan de shock cambiario, fiscal (por ahora, sólo anuncios) y de liberalización de precios, que incluyó:

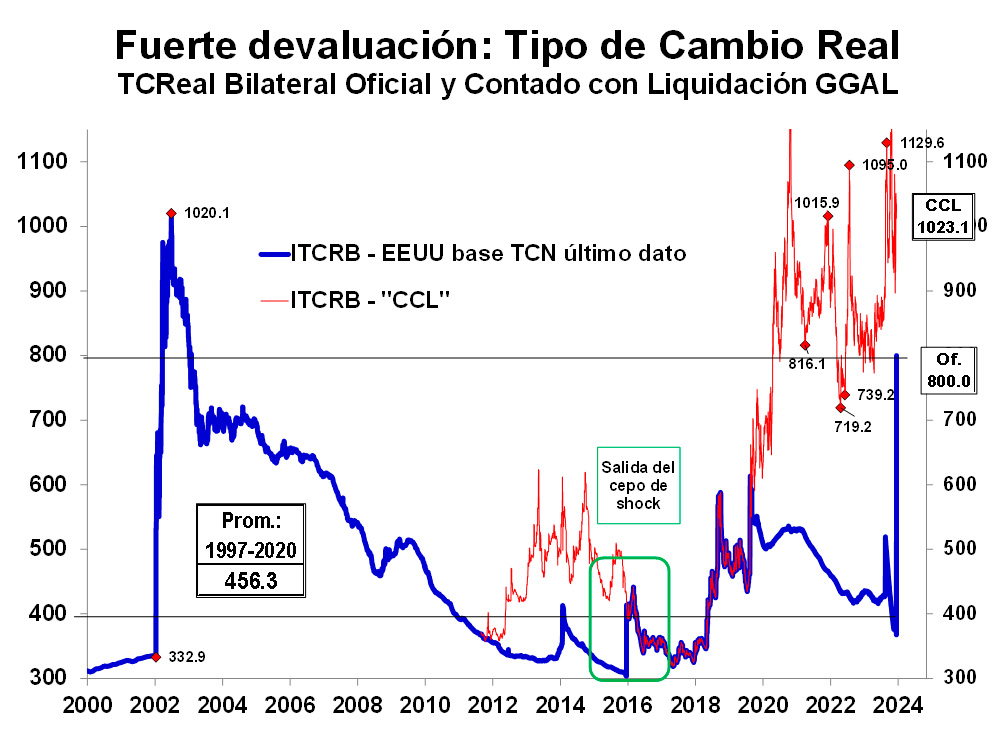

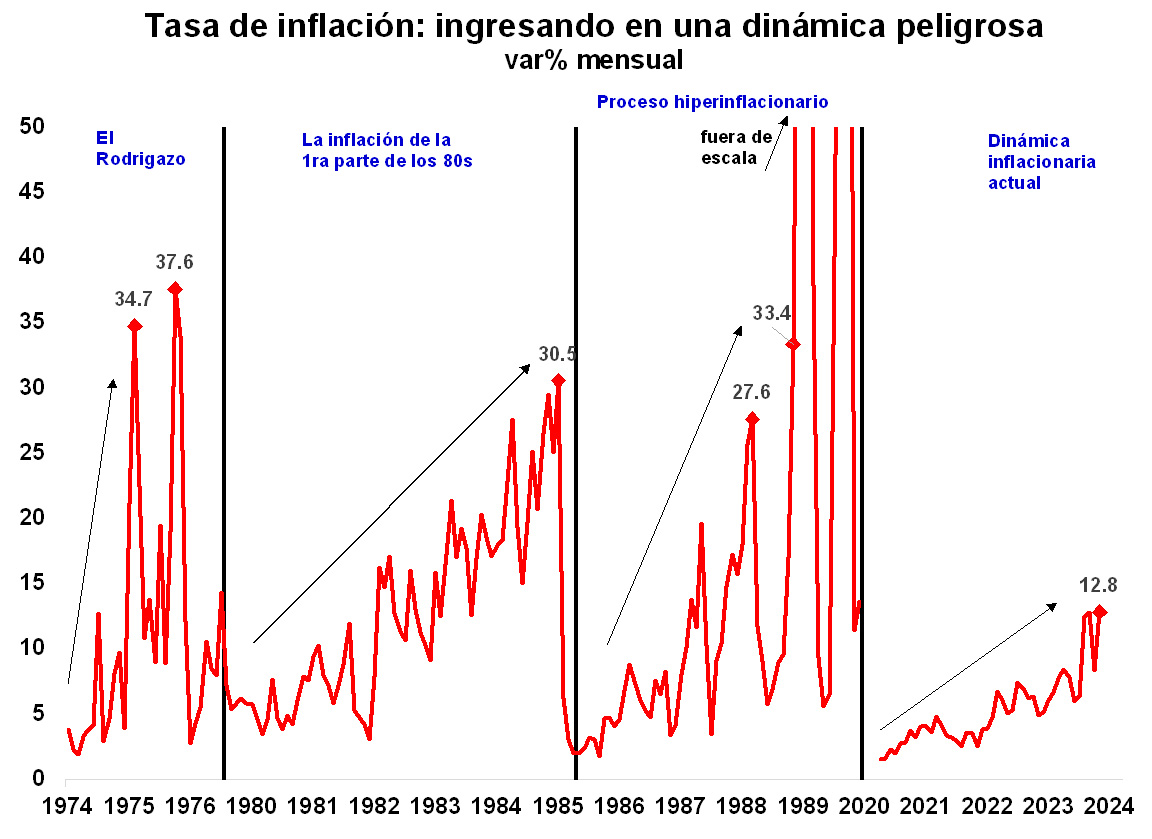

Paquete de shock fiscal, cambiario y de liberalización de precios que luego iría acompañado de una serie de reformas estructurales ambiciosas que arrancaría con una fuerte desregulación de la economía. Visto en retrospectiva, este paquete de medidas constituye, sin dudas, un set de medidas económicas inéditas en términos históricos para la economía argentina. Es sólo comparable con el Rodrigazo del año 1975, que partió de una devaluación del peso del 95% y una generosa liberalización de precios, aunque el Plan de Rodrigo no incluyó un ajuste fiscal de semejante magnitud. De este modo, tal como ya lo señaló el Presidente electo, todo indicaría que vamos hacia un escenario de estanflación que, al principio, será fuertemente recesivo e inflacionario, con los riesgos que ello tendría en materia de gobernabilidad por los efectos políticos, económicos y sociales hasta que (eventualmente) la economía se recupere y retome un sendero de crecimiento económico y de baja inflación. Perspectivas: ¿habrá luz al final del túnel?Sin dudas, el nuevo Gobierno parte de una situación inicial de enorme fragilidad económica como consecuencia de la existencia de déficits gemelos (fiscal y externo) y de falta de total de reservas y de financiamiento externo e interno, todo lo cual se reflejó en una tasa de inflación elevada y creciente en el tiempo, hoy ya con riesgo de hiperinflación. Como se observa en el gráfico adjunto, la economía se encuentra en un sendero inflacionario insostenible en el tiempo.  La experiencia histórica muestra que, en términos generales, la salida de esta situación de enorme fragilidad económica suele ser (por “las buenas” o por “las malas”) con superávits gemelos (principalmente, el externo) y acumulación de reservas, pero previo a un reordenamiento macroeconómico generalmente “desagradable”, que suele incluir alguna combinación de: megadevaluación, fogonazos inflacionarios que pueden terminar en una hiperinflación y, a veces, con medidas confiscatorias, entre otras cosas. Todo esto, en la práctica, tiene implicancias para el escenario que viene. En el período inicial de transición suele observarse un fuerte ajuste de precios relativos que al inicio es fuertemente inflacionario, hasta que la economía converge a un tipo de cambio alto, el cual es el que produce un fuerte reacomodamiento macroeconómico, con efectos microeconómicos sobre las familias y las empresas. Del lado de la demanda, este ajuste suele producir una reducción del consumo interno, de las importaciones y del mercado local, junto a un aumento del ahorro interno. Y, del lado de la oferta, una mejora de los sectores transables (exportables) respecto de los no transables (sustitutos de importaciones), en gran medida por la fuerte mejora de la competitividad cambiaria. Naturalmente, el ajuste y la convergencia hacia este nuevo equilibrio no suele ser fácil ni lineal. Como señalamos, suele ser inflacionario y se produce un fuerte cambio de precios relativos. La clave para el que el ordenamiento macroeconómico resulte “más ordenado”, más rápido y menos inflacionario, es el orden fiscal y la recuperación del financiamiento, como también el uso “inteligente” de la política de ingresos. Lo complejo del cambio de modelo económico elegido por el Presidente hace recomendar mucha cautela, especialmente durante en el período mismo de transición, para el escenario que viene. Dr. Lic. Hernán Hirsch, |