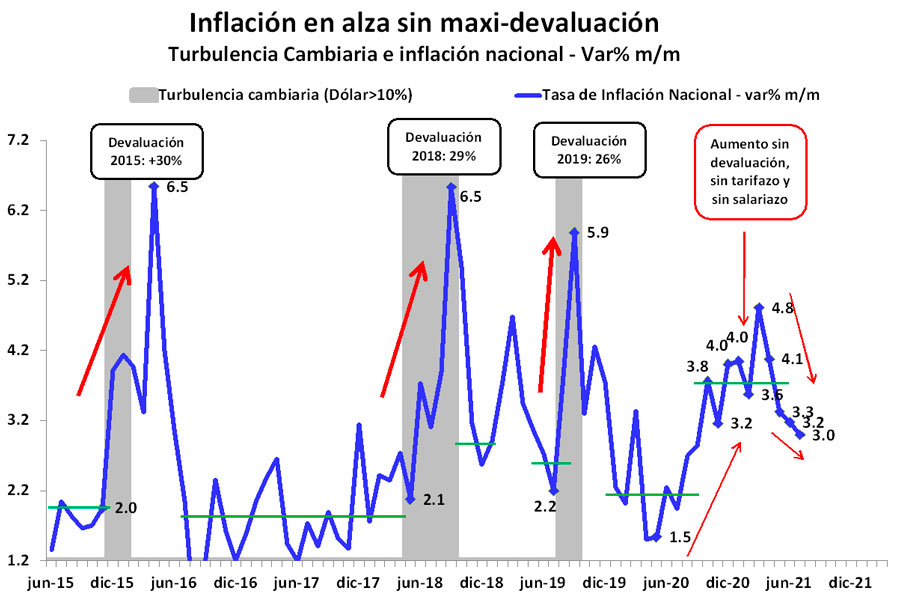

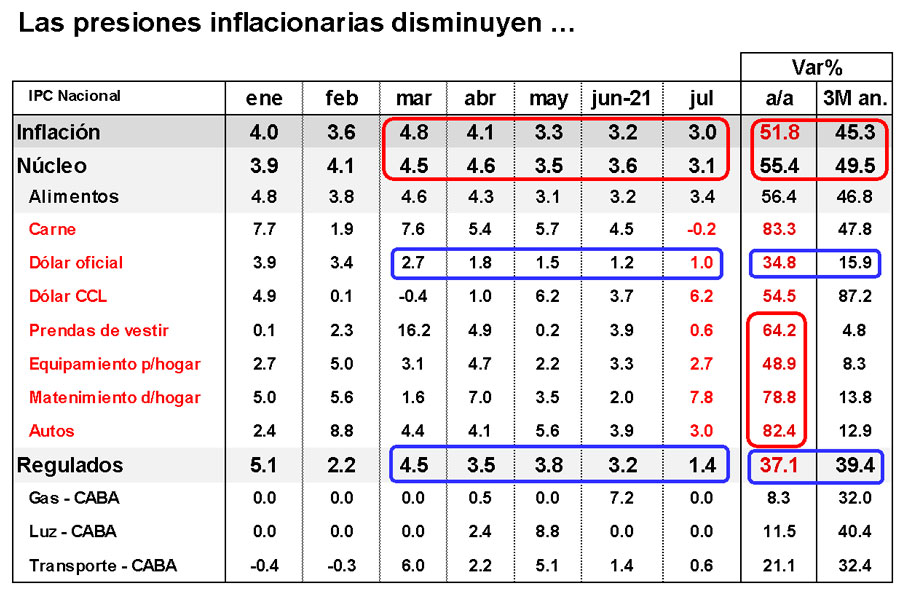

En julio, la tasa de inflación descendió al 3,0% mensual, con lo cual prolonga por cuarto mes consecutivo la dinámica de desinflación que se inició luego del “máximo” registrado en marzo último (4,8%), como se observa en el gráfico adjunto.

Aunque es probable que esta dinámica de desinflación continúe (con menor intensidad) en los próximos meses, entendemos que este proceso debe leerse con cautela por varios motivos.

En primer lugar, porque una tasa de inflación elevada y persistente como la actual tiene un componente inercial muy importante. Este componente inercial se refleja en dos comportamientos: (i) precios de los bienes y servicios “libres” que presentan una variación cada vez más homogénea; y (ii) una tasa de inflación que se mantiene elevada a pesar de la inexistencia de un golpe cambiario o tarifario, a la inversa de lo que ocurrió durante el ciclo 2016/2019. Esta dinámica de precios estaría revelando una mayor coordinación en las decisiones de precios de las empresas y familias, donde se convalidan mes a mes incrementos elevados. Es decir, la tasa de inflación actual no es producto del ajuste puntual de un grupo de precios, sino que es producto de un movimiento alcista de precios más generalizado y más coordinado.

En segundo término, porque este incremento de precios se verifica en forma conjunta con una demanda creciente de recomposición en los salarios reales. El riesgo en este caso es que esta mayor demanda se verifique, tal como está sucediendo, con revisión de los acuerdos paritarios al alza y escasa dinámica de desinflación “genuina” (o sea, sin recurrir al atraso cambiario y tarifario). Es decir, con nominalidad en la relación de precios y salarios al alza y no a la baja.

En tercer lugar, porque este proceso de desinflación es, en gran medida, producto de una política de anclaje cambiario y tarifario, lo que implica retraso del tipo de cambio y de las tarifas. Estas políticas no sólo no son sostenibles en el tiempo, sino que conllevan un riesgo de reversión a futuro.

Y, finalmente, porque el componente monetario del actual proceso inflacionario no luce consistente con la reciente baja de la tasa de inflación. La dinámica monetaria actual no sólo convalida los actuales incrementos de precios, sino que podría ser “convalidador” de incrementos de precios mayores (por expectativas inflacionarias y devaluatorias en alza). La cantidad de dinero nominal en poder del público está creciendo en el margen a una velocidad similar a la tasa de inflación (y acelerándose bien el margen). Los agregados monetarios billetes en poder del público y el M2 privado se expandieron a un ritmo anualizado del 51,2% y 52,8%, respectivamente, sin estacionalidad en los últimos tres meses finalizados en julio (en julio, se expandieron al 74% y 102% anualizado, respectivamente).

Perspectivas: desinflación con fórceps

La reciente reducción de la tasa de inflación del 4,8% al 3,0% mensual en los últimos cuatro meses se ha producido sobre la base de una estabilización de los precios internacionales y a un mix de políticas de anclaje cambiario y tarifario acompañadas por política de administración de precios. Si bien esta baja es significativa, ella también muestra que estas políticas de anclaje cambiario, tarifario y administración de precios presentan algunos síntomas de desgaste, ya que la inflación se mantiene en niveles muy elevados.

Con continuidad de este mix de política antinflacionaria, cabe esperar una leve tendencia a la baja en la tasa de inflación hasta la finalización de las elecciones. Sin embargo, conforme nos aproximemos a la culminación del proceso electoral, es probable que vuelvan a intensificarse las presiones inflacionarias y la tasa de inflación deje de descender. De no modificarse significativamente el contexto mundial, y con continuidad de la política económica local, el mayor desgaste en las políticas de anclaje cambiario, tarifario y administración de precios y un muy probable incremento de la expectativa de devaluación (con mayor brecha cambiaria) podrían generar un aumento de las presiones inflacionarias.

Posteriormente, finalizado el proceso electoral, siendo más difícil sostener el mix de política económica electoral, es probable que la tasa de inflación se mantenga en niveles elevados e incluso presente un repunte. Para ese entonces, las políticas de anclas cambiaria, tarifaria y de control/administración de precios lucirán aún más desgastadas. El atraso cambiario, tarifario y la baja rentabilidad de algunos productos hará más difícil sostenerla. Esto, junto con el impacto con rezagos en precios que suele producir una política fiscal y monetaria expansiva, es probable que agregue una dosis de presión inflacionaria adicional para el primer semestre del año próximo.