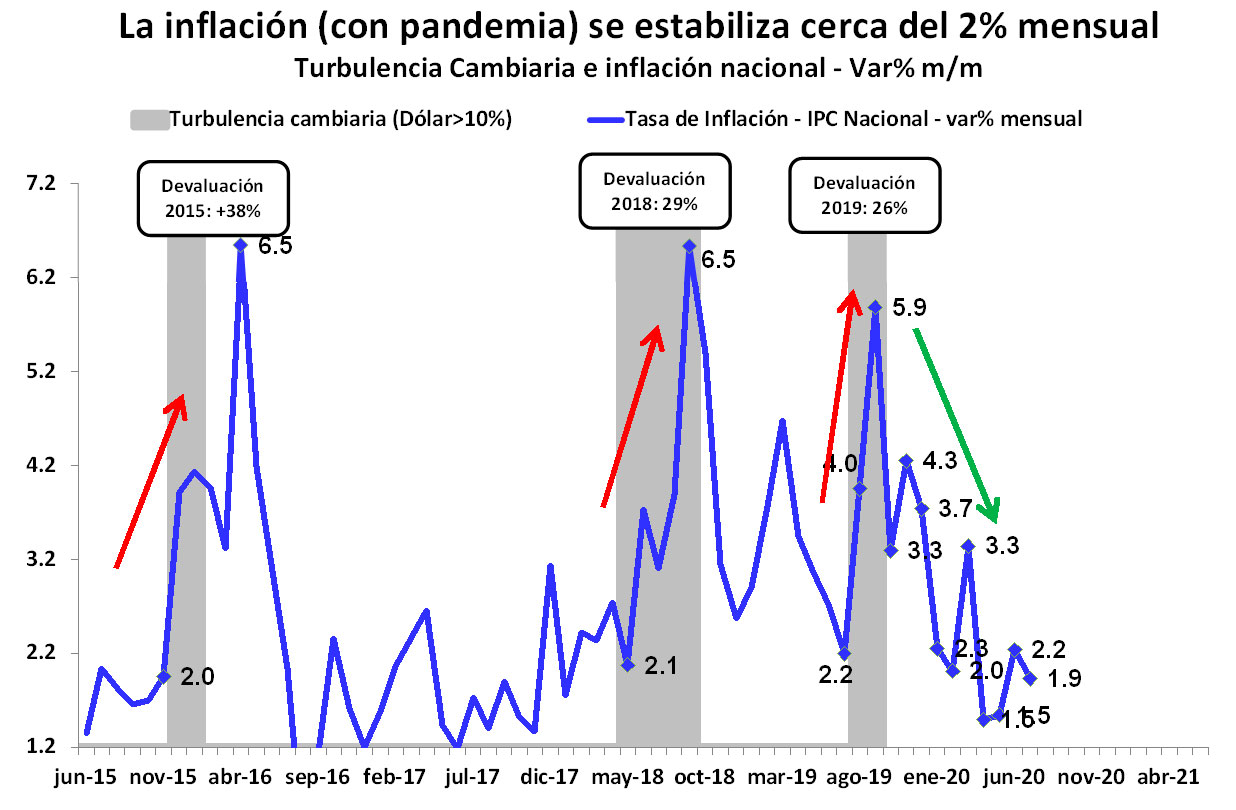

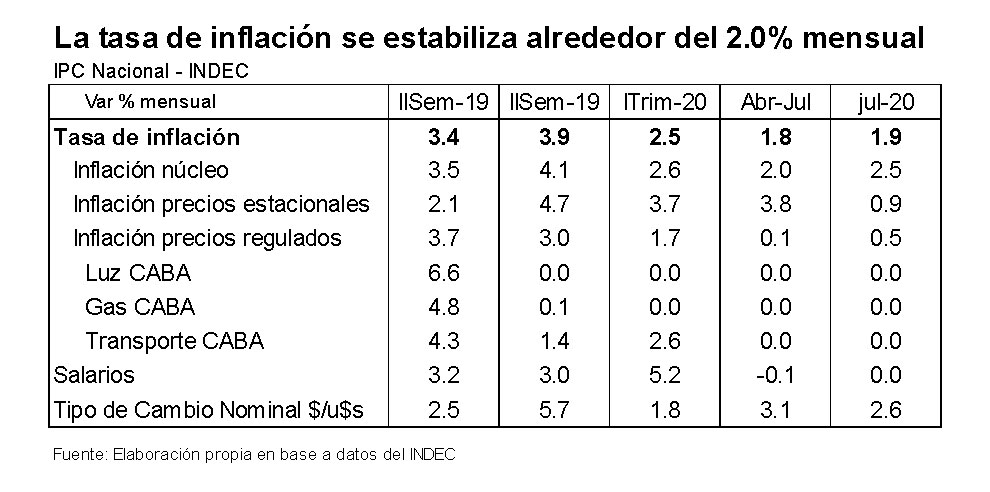

En julio, la tasa de inflación del mes se ubicó en 1,9%, con lo cual se mantuvo en un nivel muy similar al observado desde el inicio de la pandemia (1,8% promedio mensual desde abril último), ubicándose un escalón claramente por debajo del promedio mensual registrado en el primer trimestre del año (2,5%). De este modo, la variación de los precios de los últimos doce meses se redujo del 53,8% al 42,4% a/a entre fines de 2019 y julio 2020.

La reciente baja tasa de inflación obedeció a múltiples factores, los cuales operaron todos en la misma dirección. Entre ellos:

- El derrumbe del nivel de actividad económica, que hizo que las empresas redujeran o mantuvieran acotados sus márgenes de rentabilidad.

- La política de congelamiento de tarifas y precios regulados, que hizo que estos precios aumentaran a un ritmo mensual de sólo 0,1%.

- La política de precios máximos y de cuidados, donde las autoridades convalidaron incrementos promedio mensuales del 1% en el período.

- La moderación salarial, que llevó a casi cero la presión de costos salariales ya que los salarios se mantuvieron prácticamente constantes durante el periodo.

- La mayor estabilidad cambiaria, donde la política de “crowling peg“ del Gobierno convalidó un deslizamiento del dólar de un ritmo promedio del 3,0% mensual.

De todos modos, la tasa de inflación núcleo -que excluye el comportamiento de las tarifas y los productos estacionales- exhibió una ligera tendencia alcista, como puede observarse en el cuadro anterior, indicando que en los precios de los productos “más libres” se observa cierta presión inflacionaria latente.

Reducción no garantizada de las presiones inflacionarias

Si, tal como señalan las principales autoridades económicas, hay continuidad de la actual política cambiaria de “crowling-peg” -de suave deslizamiento del dólar- y de la actual política de precios y tarifas fuertemente administrada por el Gobierno, en el corto plazo cabe esperar una tasa de inflación similar a la observada en los últimos meses, aunque con leve tendencia alcista.

Esta ligera aceleración responderá fundamentalmente a un mayor nivel de actividad económica, algún descongelamiento o deslizamiento de precios convalidado por el Gobierno conforme avance el proceso de desconfinamiento social, algún proceso de recomposición salarial y algún incremento de precios por las restricciones a las importaciones impulsadas por las autoridades.

Este mix de políticas debería lograr que la tasa de inflación interanual experimente una tendencia a la baja, con cambio de precios relativos, pero con riesgo importante de suba abrupta por una posible corrección cambiaria. Este panorama abre dos escenarios. De no producirse una corrección cambiaria, la tasa de inflación del año podría ubicarse en diciembre en torno a niveles del 30% a/a, lo que implicaría una baja sustancial respecto de fin de 2019 (53,8% a/a). Esta tasa de inflación se estaría dando con precios regulados disminuyendo un 20% -tanto en dólares y como con relación a los precios “core”- y con una tarifa de energía con fuerte incremento en el componente de subsidio (treparía al 55/60% a fin de año versus 35% de fin de 2019) consistente con un impacto fiscal del orden del 1,5/1,7% del PBI. Sin embargo, de producirse una corrección cambiaria la tasa de inflación podría retornar rápidamente a niveles de 50% en términos interanuales o más. En este caso, el riesgo no sería de hiperinflación en el corto plazo, sino de ingresar en un régimen de alta inflación.