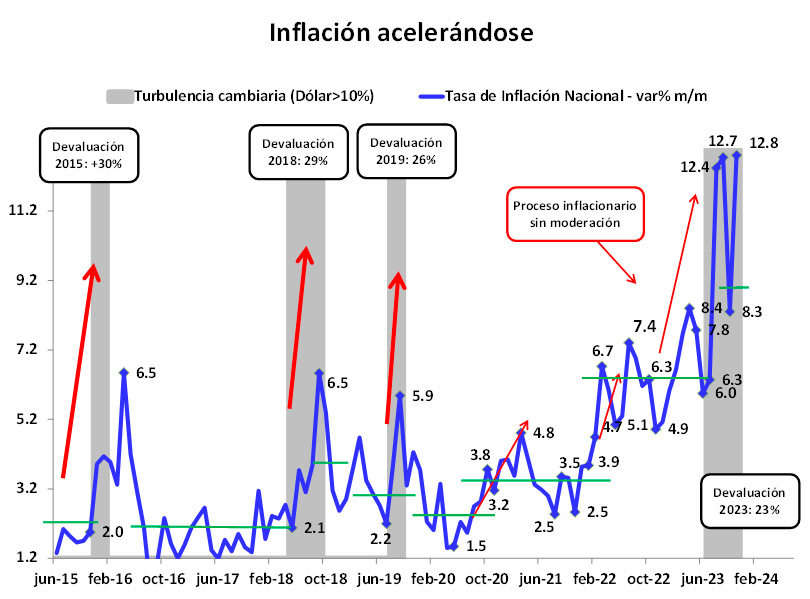

En noviembre, la tasa de inflación trepó al 12.8% mensual y, de esta forma, alcanzó el nivel más elevado del actual ciclo inflacionario e, incluso, el valor más alto desde febrero de 1991, dos meses antes del inicio del Plan de Convertibilidad.

Como se observa en el gráfico adjunto, este nuevo salto del nivel de precios es parte de un proceso inflacionario que se originó a la salida de la pandemia y que es reflejo de:

- Una política macroeconómica con fuerte sesgo inflacionario, que recientemente se reflejó en la decisión de impulsar políticas fuertemente expansivas luego de la devaluación del 14 de agosto. Esta gran inyección de fondos tras el ajuste cambiario, a la postre, si bien contribuyó a la performance del candidato oficialista, terminó convalidando el salto inflacionario que provocó la devaluación de agosto, en lugar de moderarla. O sea, implicó tirar “nafta al fuego” inflacionario.

- El desancle de las expectativas de inflación de las familias y empresas que se produjo como consecuencia de la expectativa de cambio de política económica luego de las elecciones. Esto fue consecuencia de: (i) una política económica que generó una pérdida de reservas del BCRA más de u$s20,000 M en el año (y un fuerte incremento de la deuda privada comercial por importaciones) que era insostenible en el tiempo ya que el propio Banco Central no tenía reservas; y (ii) el aumento de las expectativas de devaluación que ello generó lo cual alentó un proceso de remarcación de precios preventivo.

- El componente inercial del proceso inflacionario actual, donde una tasa de inflación persistentemente elevada pasó a incorporarse en las decisiones de precios de familias y empresas que, sin cambios de expectativas, lleva a que las actuales decisiones actuales de precios se hagan habituales y tiendan a perpetuarse en el tiempo, lo cual se percibe más nítidamente en el componente núcleo de la inflación, donde luego del pico hecho en marzo, hizo un nuevo “pico” en noviembre del 13.4%.

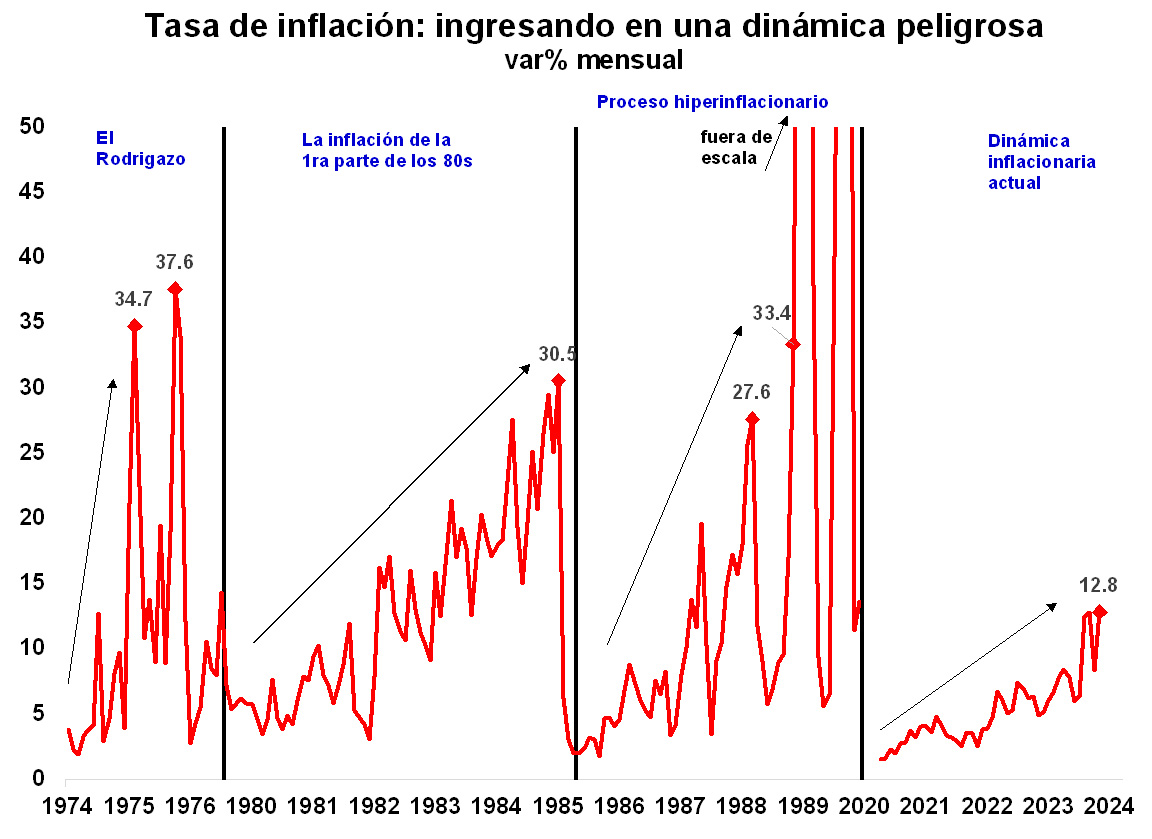

Por tanto, el riesgo de corto y mediano plazo es el de converger hacia un proceso inflacionario más prolongado como los que vivimos en décadas pasadas, tal como se puede observar en el gráfico adjunto.

Perspectivas: sin moderación en el corto plazo

Tras la decisión del nuevo Gobierno de liberar precios y de ajustar el tipo de cambio casi un 120% nominal, todo indicaría que la actual dinámica inflacionaria se acelerará en el corto plazo.

Los ajustes de precios actuales, por su magnitud, son comparables con el Rodrigazo, cuando el Gobierno de Isabel frente a un escenario de fuerte distorsión de precios relativos, atraso cambiario y tarifario, dispuso una devaluación de 95% nominal, acompañada de un ajuste de tarifas de 43% y de combustibles del 100%.

De este modo, si tal como parece el Gobierno apuesta a ajustar el precio de las tarifas en los próximos meses y no hay detrás una política económica que incluya un ancla anti inflacionaria estricta, clara y creíble en el corto plazo, los riesgos de ingresar en un escenario de hiperinflación se tornan elevados, con los riesgos que ello implica en materia económica, social y política. Y, especialmente, para converger al equilibrio deseado por el Gobierno de recuperación económica sostenible.