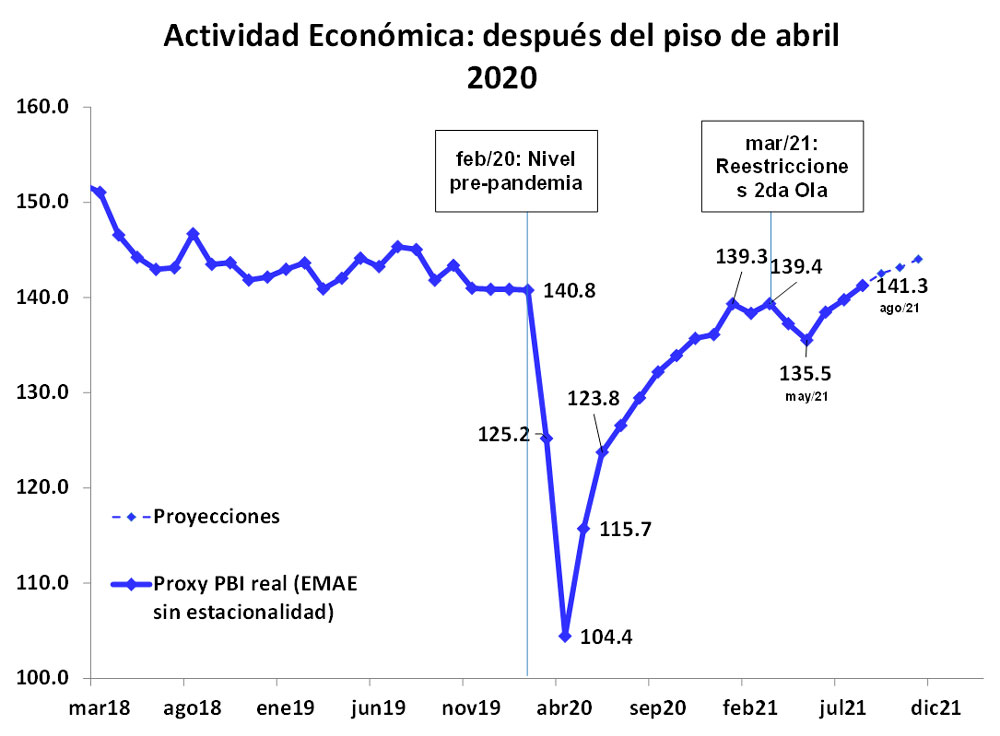

Los indicadores adelantados continuaron exhibiendo señales de recuperación económica entre septiembre y los primeros días de noviembre, prolongando la dinámica de recuperación observada desde el peor momento de la pandemia. Esta recuperación responde principalmente a las medidas de flexibilización de las restricciones a la movilidad de las personas y las políticas de estímulo del Gobierno, donde los sectores que fueron más dinámicos a la salida de la pandemia -ligados a la producción de bienes- comenzaron a moderarse, mientras que simultáneamente los más rezagados -ligados a los servicios- comenzaron a recuperar terreno. Con todo, el nivel de actividad económica ya se estaría situando por encima de los niveles previos a la pandemia, empujada por una demanda doméstica a la vez estimulada con un mix de políticas expansivas se que van quedando sin financiamiento (caída de reservas del Banco Central).

De acuerdo a estimaciones propias, el nivel de actividad económica del país habría registrado un crecimiento del 0,4% en octubre con relación al mes anterior sin estacionalidad (m/m s.e.), continuando la dinámica de recuperación observada en septiembre (+0,9% m/m s.e.) y en agosto (+1,1% m/m s.e., dato para el cual ya se cuenta con información oficial del INDEC). (Ver gráfico).

Con esta trayectoria, el PBI real ya se estaría ubicando 1,6% por encima del nivel previo a la pandemia (febrero de 2020) y, de mantenerse la actividad económica en estos niveles durante el resto del año, el PBI real podría registrar un crecimiento en torno al 9% en todo el año.

Esta mejora del nivel de actividad económica se estaría verificando con un cambio en los motores de esta recuperación. Por un lado, los sectores menos afectados por la pandemia -ligados a la producción de bienes- estarían mostrando señales de moderación. En septiembre, el sector industrial creció 1,1% m/m s.e., tras registrar una caída del 0,9% en agosto y del 2,0% en julio, ubicándose en niveles similares a los observados desde enero último. La actividad de la construcción, en tanto, disminuyó 2,2% m/m s.e. tras caer 2,7% m/m s.e. en agosto, situándose en niveles no muy diferentes a los de diciembre pasado.

Por su parte, los sectores más afectados por la pandemia y las restricciones a la movilidad -ligados a la producción de servicios- aceleraron su recuperación conforme avanzaron las flexibilizaciones. En septiembre, el sector de hoteles y restaurantes creció 3,0% m/m s.e., tras registrar una expansión del 15,1% en los últimos tres meses s.e., mientras que el sector de actividades deportivas, culturales, peluquería y similares aumentó 7,1% m/m s.e., acumulando una suba del 20,5% en los últimos tres meses s.e.

Bajo un enfoque exclusivamente de oferta, asumiendo que los sectores productores de bienes se mantuvieron en los niveles actuales y aquellos de servicios que fueron más afectados por el COVID-19 retornaran a sus niveles previos a la pandemia, el PBI real podría aumentar 2 puntos porcentuales más respecto del nivel de actividad económica actual.

El interrogante en este contexto sigue siendo cómo prolongar esta recuperación que demanda cada vez más financiamiento (dólares), cuya recuperación ha sido fuertemente financiada con el uso de reservas del BCRA, pero que hoy enfrenta serios limitantes: no cuenta con crédito externo, el stock de reservas del BCRA está alcanzando niveles críticos y en marzo próximo los elevados vencimientos de deuda con el FMI (22 de marzo, u$s2,900 millones). Lo que impone adoptar decisiones críticas.

Crecimiento desfinanciado

Sin financiamiento (riesgo país en 1.700 basis points) y casi sin ahorros (las reservas del BCRA se encuentran en niveles críticos), luce cada vez más difícil prolongar en forma sostenida la dinámica de recuperación económica actual.

El anuncio del presidente sobre el inicio de las negociaciones con el FMI con el envío al Parlamento de un Presupuesto Plurianual con pautas de ordenamiento fiscal, los primeros avances en torno a una recomposición de tarifas que apuntan a reducir el costo fiscal de los subsidios a la energía, y la unificación de los mercados de cambios alternativos, son señales que tienden a ordenar el escenario económico.

De ocurrir este ordenamiento del escenario económico, aunque contribuya favorablemente a que la economía argentina ingrese en un sendero de crecimiento económico más sostenible en el tiempo, difícilmente ayude a que la economía crezca a un ritmo importante en el futuro inmediato. El escenario más probable parecería ser de bajo crecimiento con fuertes reacomodamientos sectoriales y de precios relativos.