|

Informe Económico de Coyuntura https://iec.consejo.org.ar/la-clave-externa/ |

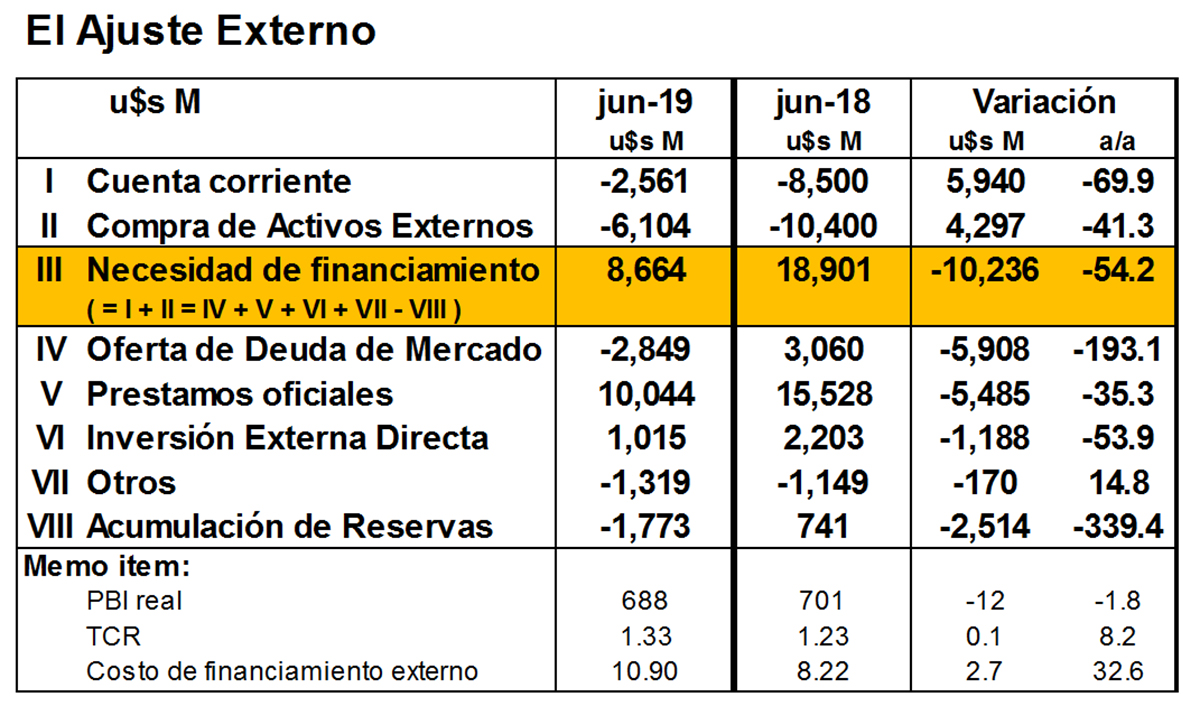

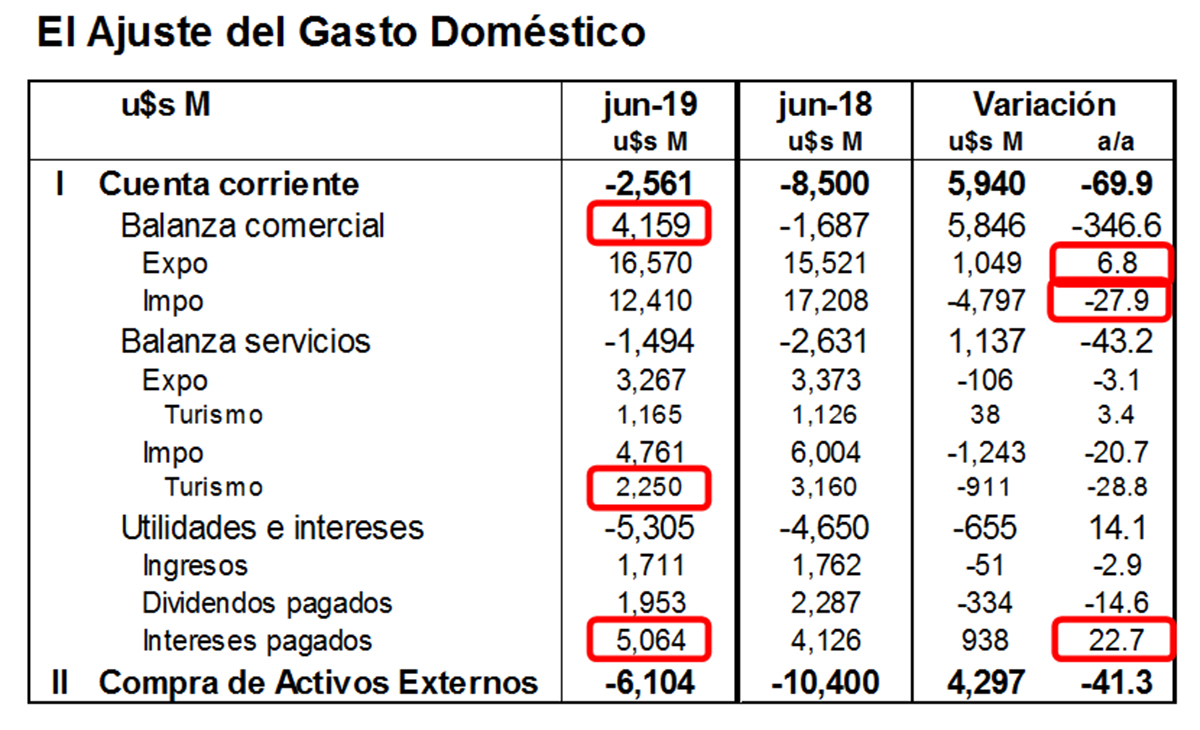

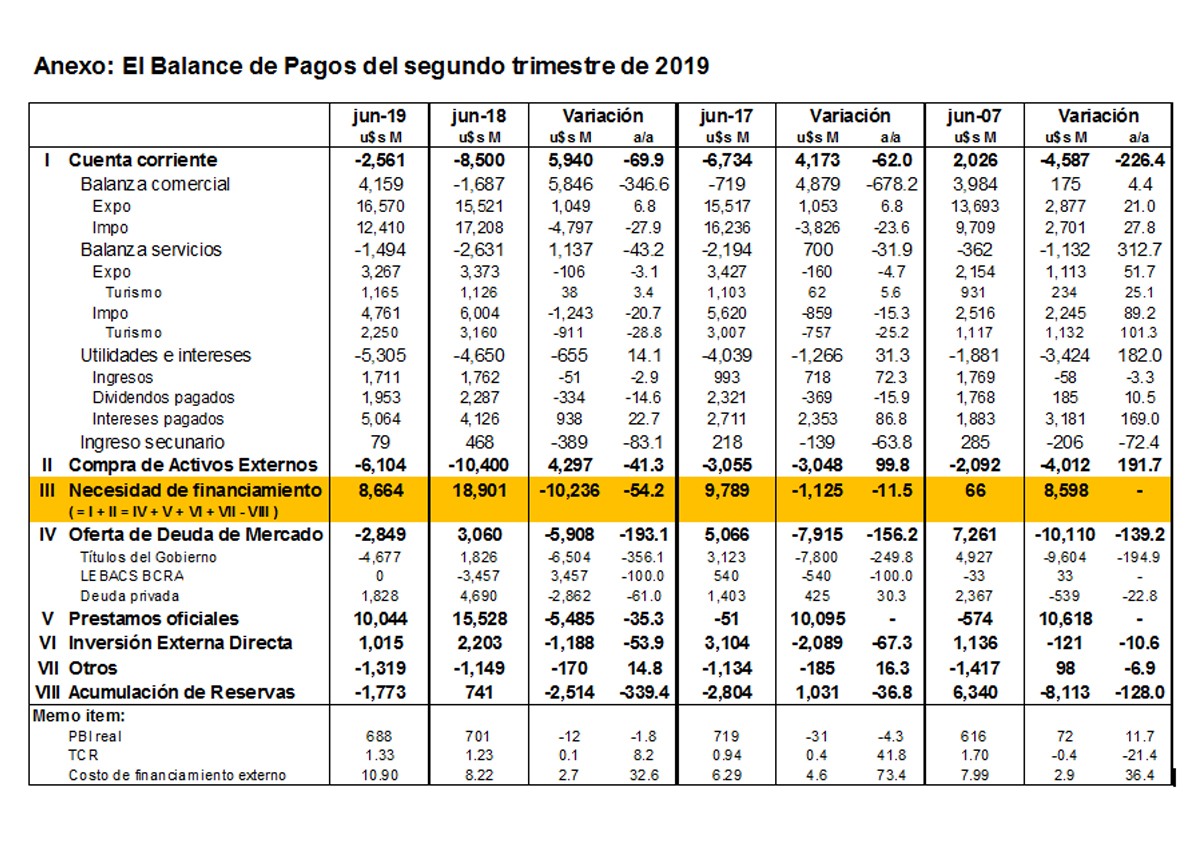

La clave externa Como muy pocas veces, la clave de lo que viene se presenta muy nítidamente en las cuentas externas del Balance de Pagos. Con el corte abrupto del crédito interno y externo –e incluso del FMI- luego de las PASO, se aceleró el proceso de ajuste que venía sufriendo la economía argentina, con un nuevo salto cambiario e inflacionario, una profundización del proceso recesivo, una aceleración en el ritmo de pérdida de reservas del BCRA y, más recientemente, con el reperfilamiento light de deuda y el control de cambios impuesto por el gobierno. Del análisis del balance de pagos que hacemos a continuación, queda claro que este proceso de ajuste está en marcha y todavía no culminó. Esto hace prever que habrá nuevos reacomodamientos, cambios de precios relativos y decisiones de política económica hasta que se estabilice el escenario macroeconómico. El PASO a PASO de la crisis En el segundo trimestre del año, previo a las elecciones PASO, el exceso de gasto de los argentinos (público y privado) totalizó u$s2.561 millones, reflejo de un déficit externo de la cuenta corriente todavía importante. Así, este exceso de gasto argentino junto a la compra neta de dólares (activos externos) de u$s6.104 millones, determinaron una necesidad de financiamiento externo para el país de u$s8.664 millones, tal como se puede observar en el cuadro adjunto.  Sin acceso al mercado voluntario de deuda, esta necesidad de financiamiento externo terminó siendo cubierta por el país fundamentalmente con préstamos de organismos internacionales de crédito (u$s10.044 millones, principalmente del FMI), los cuales también fueron utilizados para cancelar el pago neto del capital de la deuda que vencía (u$s2.849 millones) y evitar un default. Este exceso de gasto de los argentinos (público y privado) del segundo trimestre se reflejó grosso modo en compras de bienes importados, de servicios reales y de pagos de intereses por el uso de deuda, que resultaron mayores a las ventas externas de bienes y servicios –ver siguiente cuadro-, y en que:

Sin financiamiento externo desde las elecciones PASO, incluso del FMI, está claro que será muy difícil que el país pueda seguir financiando en forma simultánea y de manera indefinida ese mismo exceso de gasto doméstico (u$s2.561 millones), esa misma compra de dólares (u$s6.104 milloens, que duplica/triplica la observadas en años “más normales”) y esos mismos pagos de deuda (u$s4.677 millones). De hecho, ya sin crédito y con reservas internacionales en el BCRA escasas para hacer frente a tales necesidades de financiamiento externas, luego de las PASO el gobierno optó por: (i) convalidar un ajuste cambiario importante (28%), cuyo impacto contractivo reducirá el exceso de gasto de los argentinos; (ii) imponer un reperfilamiento light en los vencimientos de las letras de corto plazo, lo cual disminuirá los pagos de deuda en el resto del año (u$s8.200 millones, según nuestras estimaciones) aunque los aumentará en la primera mitad del próximo en monto similar; y (iii) establecer un control de cambios que moderará la demanda de activos externos (en el mercado “oficial”) y la pérdida de reservas del BCRA.  Sin embargo, la persistente pérdida de reservas internacionales del BCRA, que rondó los u$s5,400 millones en septiembre, evidencia que las medidas adoptadas por el gobierno no alcanzaron para lograr el equilibrio externo y que el proceso de ajuste en marcha no terminó. En tal sentido, de continuar esta dinámica de pérdida de reservas, esta situación le impondrá al gobierno hacer algo más. Repasando nuevamente los cuadros del Balance de Pagos, todo parecería indicar que de algún modo:

La forma y las posibilidades que tenga el gobierno para resolver cada problema que presenta cada una de las cuentas del Balance de Pagos determinarán la calidad de la política económica que se implemente. Lo que sí parecería ser cierto es que el corte abrupto del financiamiento, la muy probable escasa disponibilidad de crédito con que comenzará el nuevo ciclo económico y el (muy probable) inicio de un nuevo ciclo político, muestran que el proceso de ajuste no culminó, las opciones de política económica no serán fáciles y muchas de las claves pasaran por las cuentas claves del Balance de Pagos.  Hernán Hirsch Octubre 11, 2019

|