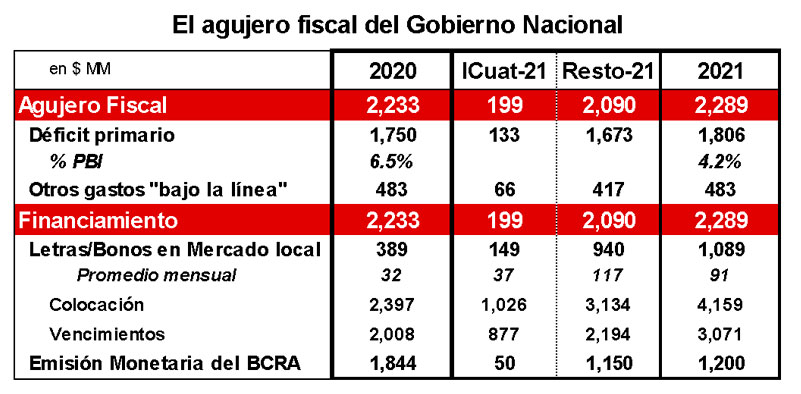

En el primer cuatrimestre del año, el Gobierno Nacional colocó Letras y Bonos en pesos, lo que le permitió con ello obtener un financiamiento neto de los vencimientos de deuda que operaban por apenas $149 mil millones (MM). De este modo, el Tesoro logró cubrir el 75% del agujero fiscal del período y disminuir la dependencia del fisco del financiamiento con emisión monetaria del BCRA (cuando en 2020 había sido de apenas el 17%), lo que permitiría reducir el riesgo inflacionario de la política fiscal y el riesgo de una crisis cambiaria y/o monetaria.

Sin embargo, con un agujero fiscal que aumentará en los próximos trimestres, especialmente por los mayores gastos paliativos que implicarán las restricciones impuestas por el Gobierno, todo indica que la necesidad de financiamiento del fisco aumentará, lo cual generará interrogantes sobre el financiamiento monetario y el actual delicado equilibrio cambiario, monetario y financiero actual. Veamos.

Los hechos: dinámica y datos

En 2020, el agujero fiscal del Gobierno Nacional totalizó $2.233 mil millones ($1.750 MM por el elevado déficit primario). Con un mercado de deuda local minúsculo, el Gobierno logró un financiamiento neto por apenas $389 MM con colocaciones de Letras y Bonos (por encima de los vencimientos). El resto del agujero fiscal fue cubierto con emisión monetaria del BCRA por $1.844 MM. Para evitar que esta emisión monetaria provocara una suba desestabilizadora de los dólares financieros, el Banco Central reabsorbió gran parte de dicha emisión de pesos, colocando deuda propia por $1.611 MM (Leliqs y Pases).

De este modo, el 2020 dejó:

- Un crecimiento del stock de la cantidad de dinero del 30% (base monetaria).

- Un aumento del stock de pasivos remunerados del BCRA (Leliqs y Pases) del 139%, los cuales treparon de $1,191 billones a $2,843 billones.

- Un incremento del tipo de cambio oficial del 40%, con una suba del dólar CCL del 89% que no fue mayor gracias a la intervención del BCRA en los mercados financieros que generaron pérdidas de reservas estimadas por u$s500 MM.

- Un crecimiento del stock de la deuda pública en letras y bonos en pesos del 75%, pasando de $2.662 billones a $4,651 billones.

- O sea, un aumento del stock de deuda consolidada entre el Gobierno Nacional y el BCRA del 94%, hasta alcanzar $7.494 billones.

Perspectivas

Un crecimiento persistente del stock de deuda consolidada entre la Nación y el BCRA del 94% anual como el observado en 2020 no es consistente con un escenario de desinflación como al que apuntaba el Gobierno en el Presupuesto, con una inflación del 29% dic/dic y un tipo de cambio que a fin de año cotizaría en torno a 102 pesos.

En un ejercicio de simulación simple, si el Gobierno Nacional mantiene las previsiones fiscales del Presupuesto (4,2% del PBI), el déficit primario del año totalizaría unos $1.806 MM, generando un agujero fiscal de $2.289 MM al contar “otros gastos”. Asumiendo que se mantiene también la previsión presupuestaria de emisión monetaria para el fisco por $1.200 MM, la Tesorería debería obtener financiamiento neto por $940 MM en el mercado de deuda local durante el resto del año. O sea, el Gobierno debería colocar deuda por $117 MM por mes y triplicar el ritmo de colocación obtenido en el primer cuatrimestre del año ($149 MM en total y $37 MM por mes).

Frente a una diferencia enorme entre la necesidad de financiamiento del fisco y la demanda de letras y bonos que se viene observando en lo que va del año ($117 MM versus $37 MM), el Gobierno enfrenta las siguientes alternativas: impulsar medidas regulatorias, subir la tasa de interés, ir a un déficit primario menor (o sea, limitar las políticas de ayuda por el COVID o subir impuestos) y/o convalidar una expansión monetaria mayor. Aunque esta brecha entre la oferta y demanda de deuda pública se concentraría en el segundo semestre, lo cual daría algo de tiempo al Gobierno para “hacer algo”, la ausencia de un programa económico y financiero predefinido da la impresión de que habrá un mix entre dichas alternativas que llevará a convalidar tasas de inflación más altas y una suba (lo menor posible) de las tasas de interés.