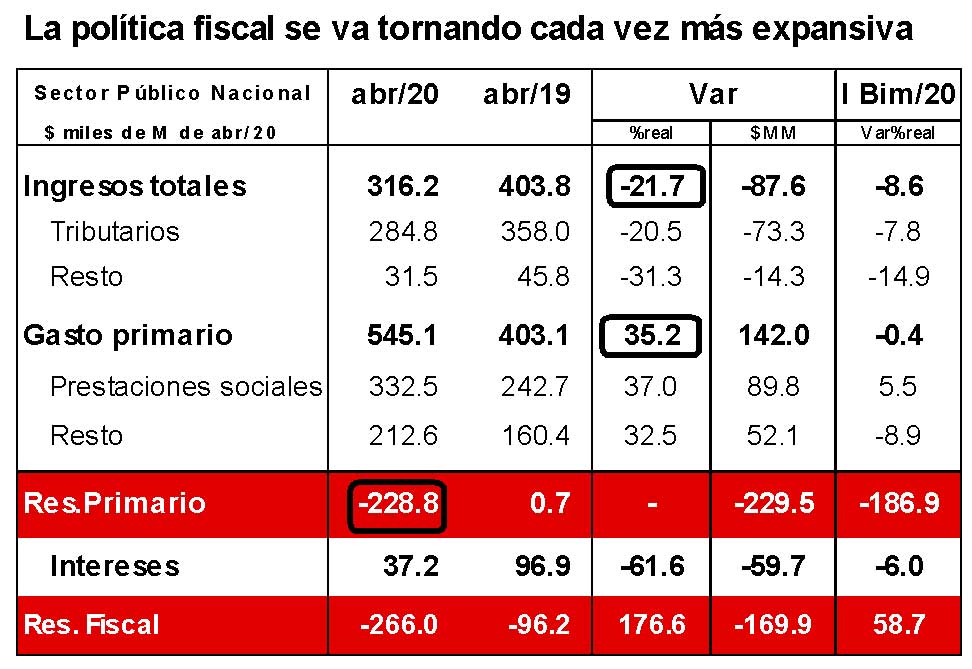

Las cuentas fiscales reflejaron en abril el impacto pleno de los efectos contractivos de la pandemia sobre la economía y los ingresos tributarios y de las políticas fiscales paliativas implementadas por el Gobierno.

El déficit primario del Sector Público Nacional trepó de casi cero a $228.800 millones entre abril 2019 y abril 2020, alcanzando así el nivel más elevado en términos históricos para este mes desde que se publican estas cifras (1993), ubicándose en valor de 7,4% del PBI, tal como puede observarse en el gráfico adjunto.

El incremento del déficit obedeció a fundamentalmente a dos factores. Por un lado, a la fuerte caída de los ingresos totales, los cuales se contrajeron 23,8% en términos reales (o sea, descontados por el efecto de la inflación), donde alrededor del 90% de la caída puede adjudicarse al desplome del nivel de actividad económica y el 10% restante a rebajas y/o postergaciones en el pago de obligaciones tributarias.

Y, por el otro, al fuerte crecimiento del gasto primario, que aumentó en términos reales 31,6% o $142.000 milllones entre abril 2019 y abril 2020. La totalidad de este incremento correspondió a las medidas fiscal paliativas orientadas a apuntalar los ingresos de los sectores más vulnerables y proteger el entramado productivo ($132.000 millones), que incluyeron el Ingreso Familiar de Emergencia (IFE), las Asistencias Financieras a Provincias, el Plan Alimentar, mayores erogaciones en salud e incrementos de subsidios de energía y transporte, entre otros. En este mes no hubo erogaciones por el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), que se pagó en los primeros días de mayo.

El déficit en el primer semestre y el año

Con continuidad en el corto plazo de los efectos de la pandemia y de políticas fiscales paliativas, el déficit primario en el bimestre mayo-junio podría ubicarse en $650.000 millones, totalizando algo de más $1 billón en la primera mitad del año. Esta cifra implicaría un incremento notable del déficit respecto de igual bimestre del año anterior ($24.400 millones) y un desequilibrio fiscal equivalente a 7% del PBI, que si se mantuviera durante el resto del año implicaría convalidar un déficit similar al que engendró crisis macroeconómicas importantes en el pasado. La recaudación continuó cayendo fuerte en mayo (21,7% a/a real) y es probable que siga deprimida en junio. El gasto primario en mayo se habría mantenido en niveles similares a los de abril, mientras que en junio aumentaría, ya que impactaría en forma conjunta el segundo pago del IFE y del ATP, como también el pago del medio aguinaldo de jubilaciones, pensiones, y empleados estatales.

Con este déficit primario lanzado, ya luce prácticamente imposible que se cumpla la proyección fiscal del año que presentó el Ministro de Economía en abril (3,1% PBI, $1 billón aproximadamente). Para lograr la proyección oficial, el Gobierno debería equilibrar las cuentas públicas en la segunda mitad del año. Dada la dinámica actual de los ingresos fiscales (-21,7% de caída real en mayo), lograr este déficit implicaría una contracción del gasto primario real, que luce inconsistente con el contexto económico actual, las necesidades sociales y la política económica del Gobierno.

Hacia una “normalidad fiscal”

Partiendo de niveles de actividad económica muy deprimidos y de un desempleo que será elevado, y previendo una lenta recuperación económica y un conjunto de políticas de estímulo del gasto, a grandes rasgos las cuentas públicas podrían cerrar el año con:

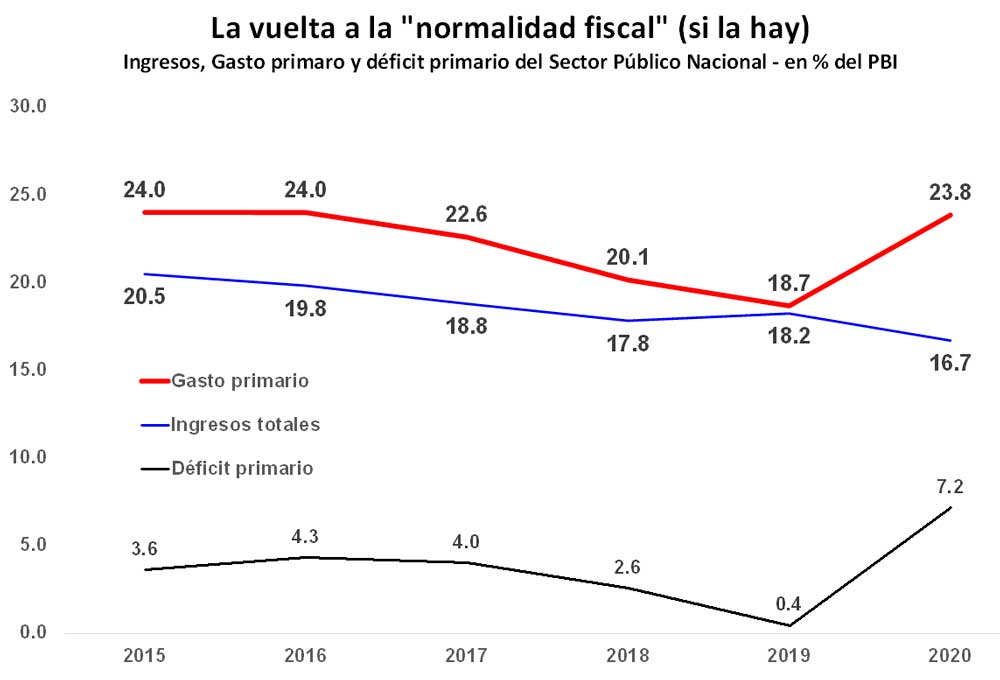

- Un déficit primario podría que podría totalizar $2 / 2,3 billones, representando poco más de 7% del PBI, contra un desequilibrio de apenas 0,4% del PBI en 2019.

- Un nivel de ingresos públicos equivalente a 16,7% del PBI, que registrarían una caída del 1,5% del PBI respecto de 2019 (18,2%).

- Un nivel de gasto primario que representaría 23,8% del PBI, que implicaría un aumento de casi 5% del PBI con relación a 2019 (18,7%).

Naturalmente, un déficit primario de poco más de 7% del PBI luce incompatible con un escenario de creciente estabilidad macroeconómica, dado el minúsculo mercado de capitales doméstico, dada la imposibilidad de acceder a crédito externo y dada la escasa disponibilidad de reservas del Banco Central. Por tanto, este nivel de déficit, como también de ingreso y gastos, impondrá dos desafíos enormes a las autoridades económicas locales. El primero, y más urgente, el de cómo financiar el déficit con costos mínimos para la economía. Y el segundo, no menos urgente, es el de cómo retornar a una “normalidad fiscal” que sea razonable en términos de ingresos y gastos, y también con costos mínimos para el funcionamiento económico.