|

Informe Económico de Coyuntura https://iec.consejo.org.ar/la-politica-fiscal-y-el-shock-del-coronavirus/ |

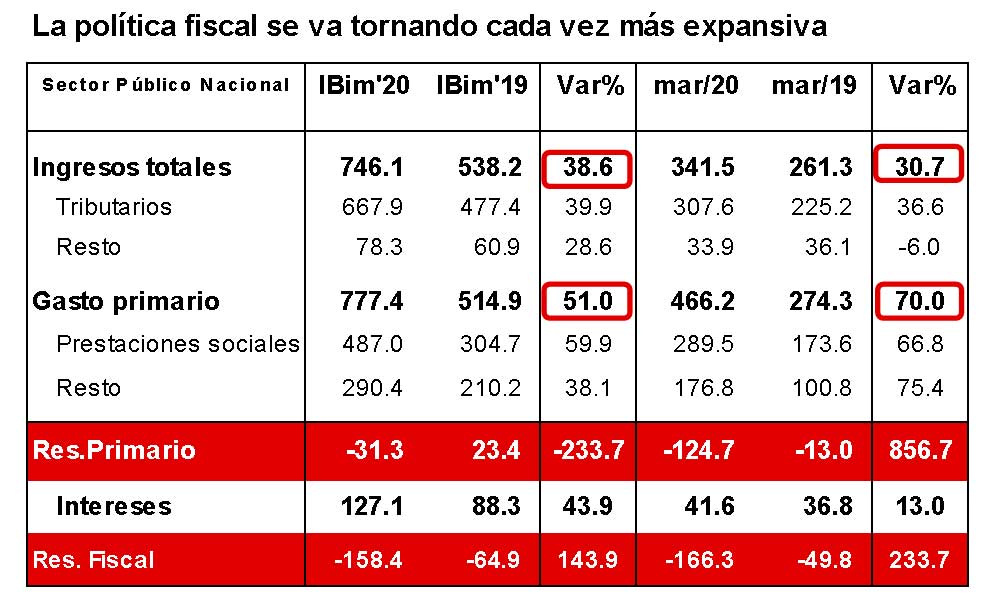

La política fiscal y el shock del coronavirus Las cuentas fiscales de marzo, que incorporan sólo parcialmente los efectos de la pandemia, muestran que en pocos meses la política fiscal ingresó en una tercera fase. En pocos meses, pasó de un modo súper-contractivo a otro ultra-expansivo, como resultado de la necesidad (inevitable) de impulsar un conjunto de políticas emergenciales que demandarán una gran cantidad de recursos y financiamiento para paliar los efectos del coronavirus. Desde el año 2017, la política fiscal tuvo tres etapas:

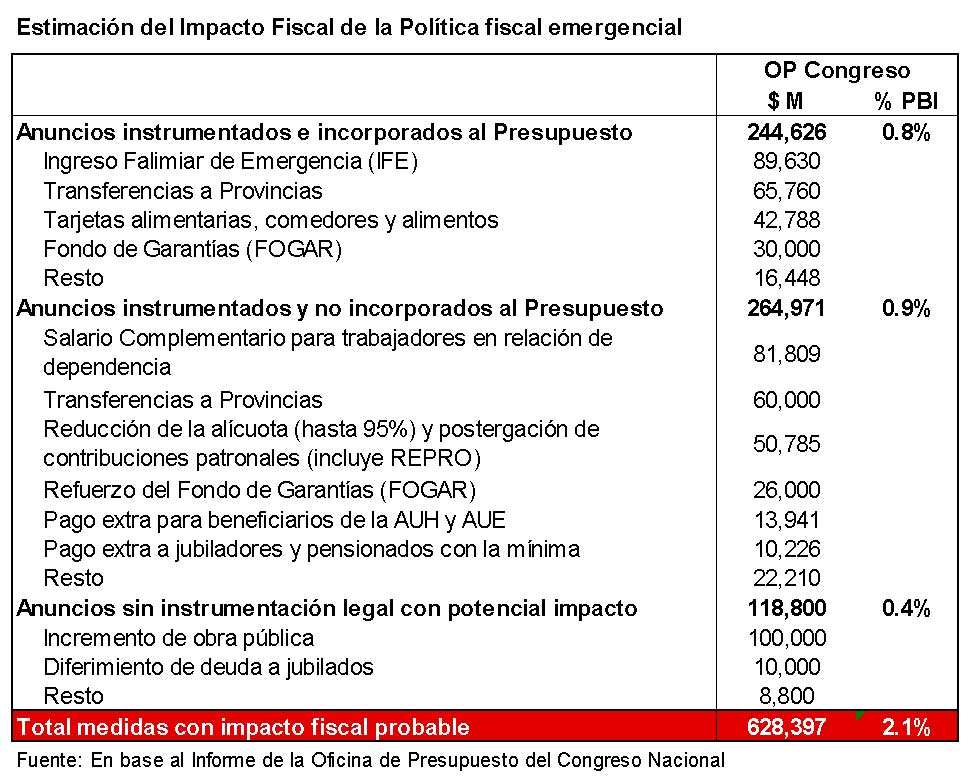

La política fiscal emergencialEl Gobierno anunció un paquete de estímulo fiscal del orden de los $628.000 millones, tal como se puede observar en el cuadro adjunto elaborado sobre la base de estimaciones de la Oficina de Presupuesto del Congreso. El paquete incluye el Ingreso Familiar de Emergencia, asistencia a las Provincias, el Salario Complementario para trabajadores en relación de dependencia, y la rebaja de las contribuciones patronales y la postergación de su pago, entre otras medidas.  Como con estos grandes anuncios se podría redondear un estímulo fiscal del orden de los $300.000 millones mensuales, la continuidad de esta política de estímulo a lo largo del segundo trimestre hace prever un déficit primario que será muy elevado en términos históricos. En abril, y especialmente en mayo y junio, las cuentas fiscales mostrarán un crecimiento del gasto primario sustancialmente mayor al observado en marzo (superando el 100% a/a) y un déficit primario todavía más grande, que en términos del producto estará ubicándose por encima del 10%. Naturalmente, esta situación le impondrá al Gobierno el desafío sobre cómo financiar este desequilibrio sin agravar los problemas recesivos que está provocando el coronavirus y el probable default de la deuda. La aparente decisión del Gobierno de tratar de hacerse de parte del exceso de liquidez de los bancos en el BCRA (Leliqs y/o Pases) colocando deuda en el sistema bancario, no evitará la necesidad de emitir para financiar al fisco. Los bancos le prestarán al fisco con pesos que obtendrán de la desinversión en Leliqs del BCRA, emisión monetaria que continuará alimentando el crecimiento de los agregados monetarios. Las opciones son extremadamente acotadas. |