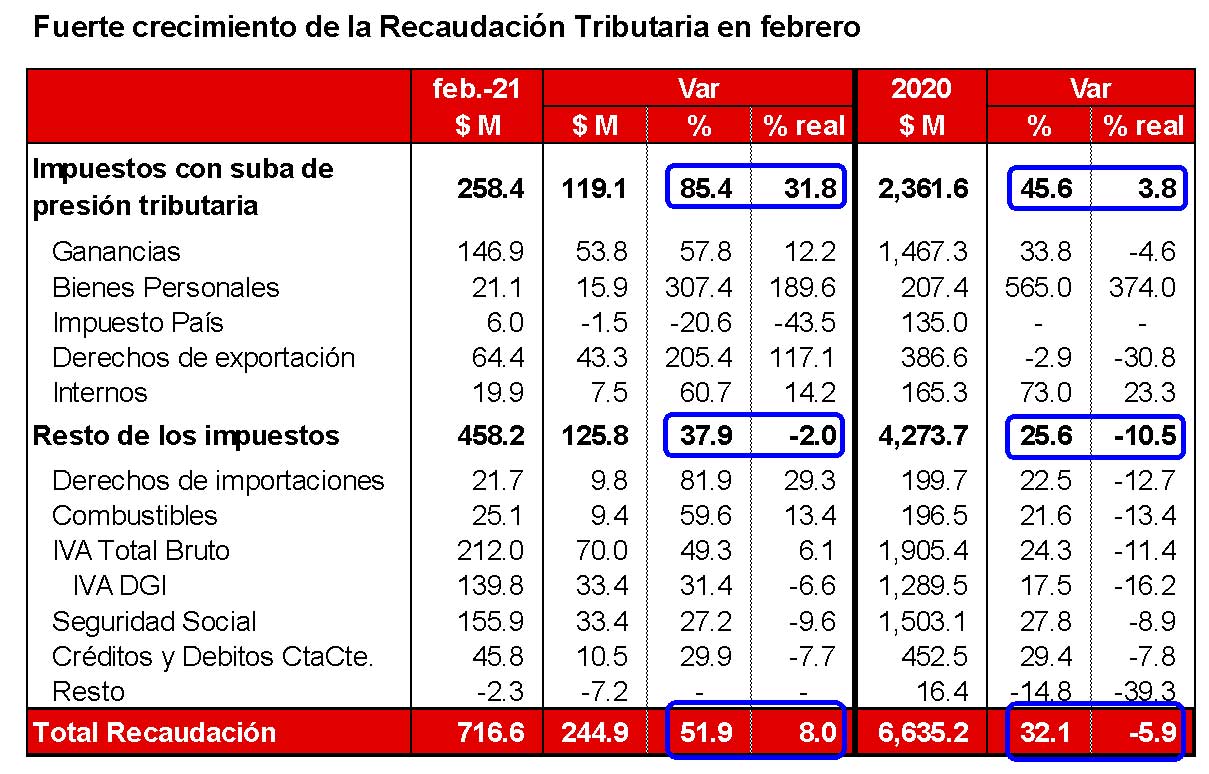

La recaudación tributaria nacional creció en febrero 51,9% a/a nominal y 8,0% a/a real, acumulando así seis meses consecutivos de variación real positiva.

Este aumento respondió fundamentalmente a tres factores. En primer término, al incremento de la presión impositiva dispuesto por la actual administración desde que asumió. En tal sentido, los impuestos que tuvieron algún incremento de la presión impositiva (que representan el 36% del total recaudado) crecieron 85,4% a/a nominal y 31,8% a/a real en febrero, registrando un segundo mes de fuerte crecimiento interanual. En términos reales, los derechos sobre las exportaciones treparon 118% a/a, el impuesto interno lo hizo en 14,2% a/a, el impuesto a las ganancias en 12,1% a/a y bienes personales en 190% a/a. El impuesto país registró una caída de $8,3 miles de millones (MM) a $6,0 MM respecto del mes anterior, producto del achicamiento de la brecha cambiaria. En el caso particular de los derechos de exportación, el crecimiento resultó muy elevado por la fuerte suba de los precios de los commodities agrícolas (la soja subió 47% a/a en dólares en el mismo período) y la baja base de comparación de febrero 2020 (ya que a fines de 2019 el agro adelantó exportaciones ante el temor de un incremento de los derechos de exportación, lo cual hizo que en la primera parte de 2020 los ingresos de este tributo fueran reducidos).

El resto de los impuestos, en cambio, experimentó un crecimiento sustancialmente menor, del 40,8% a/a nominal, con lo cual en febrero se mantuvo prácticamente constantes en términos reales, moviéndose a un ritmo similar al del nivel de actividad económica. Los ligados al consumo interno y el nivel de actividad local registraron caídas interanuales reales: IVA DGI -6,6% a/a y créditos y débitos -7,7% a/a, evidenciando un gasto de consumo todavía deprimido. Los impuestos asociados a seguridad social exhibieron una suba nominal de 27,2% a/a, explicada en parte por la desaceleración salarial (el salario formal aumentó 31,6% a/a en diciembre 2020), y la debilidad del empleo formal (cayó 3,4% a/a en igual período) como también la rebaja de contribuciones patronales dispuesta por el Gobierno (sector salud).

Perspectivas

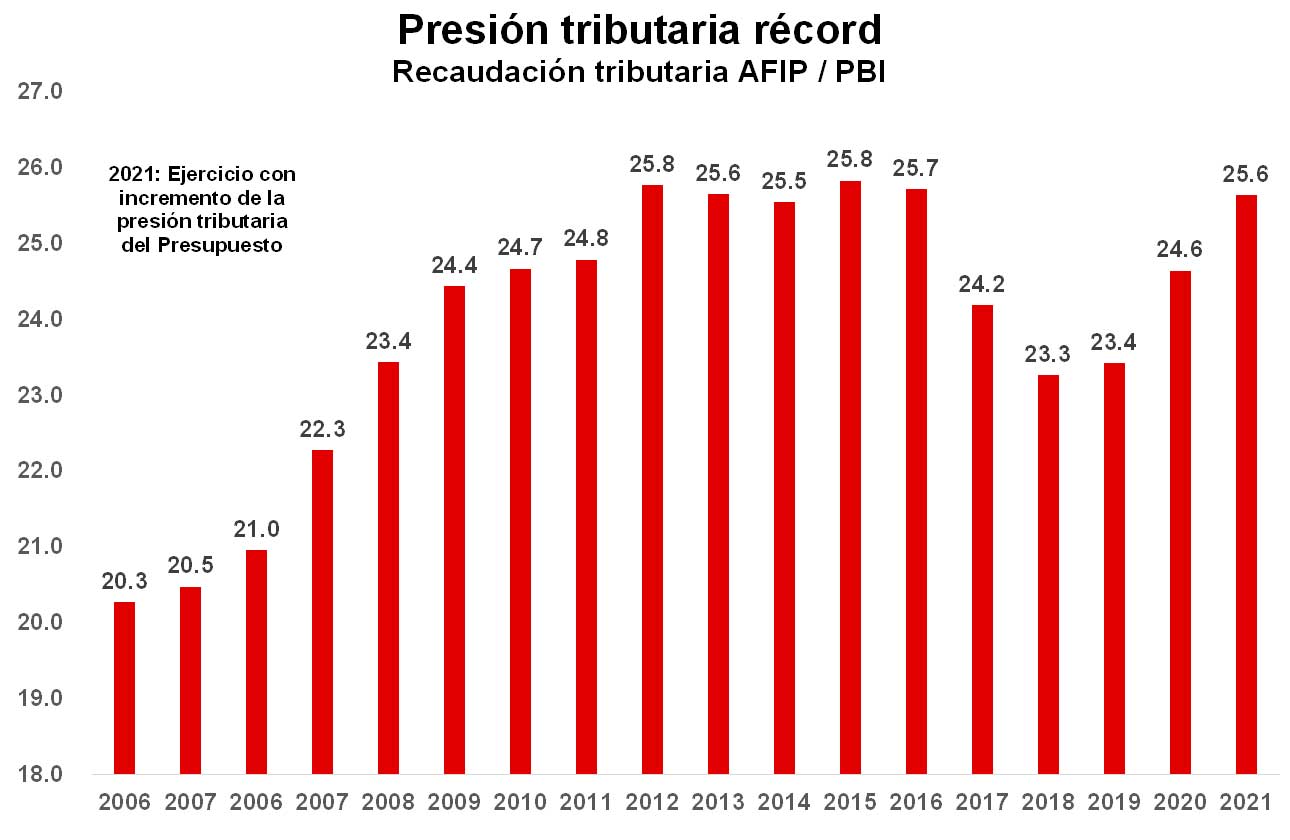

Con mayor presión tributaria por delante, por el aporte del impuesto a la riqueza, precios de commodities elevados y más actividad económica, todo indicaría que la recaudación tributaria continuará creciendo a un ritmo elevado, incluso en términos reales. Aunque resulta difícil de estimar, el impuesto a la riqueza podría reportar $200 MM o 0,5% del PBI de mayores ingresos para el fisco respecto de lo previsto en el Presupuesto. A su vez, precios de commodities elevados en el año que son 50% mayores a los de 2020 y un nivel de actividad que estimativamente podría situarse 4% por encima del previsto en el Presupuesto, podrían hacer que los ingresos tributarios aumenten alrededor de 2 puntos porcentuales del PBI adicionales y dejar espacio al Gobierno para: (i) impulsar una política fiscal más expansiva que la prevista inicialmente en el Presupuesto; o bien (ii) fortalecer o normalizar las cuentas públicas. El inicio del ciclo electoral, la suba del mínimo no imponible del Impuesto a las Ganancias, el menor incremento tarifario respecto del pretendido por Guzmán y la postergación del acuerdo con el FMI indicarían que el Gobierno se está inclinando por una opción.