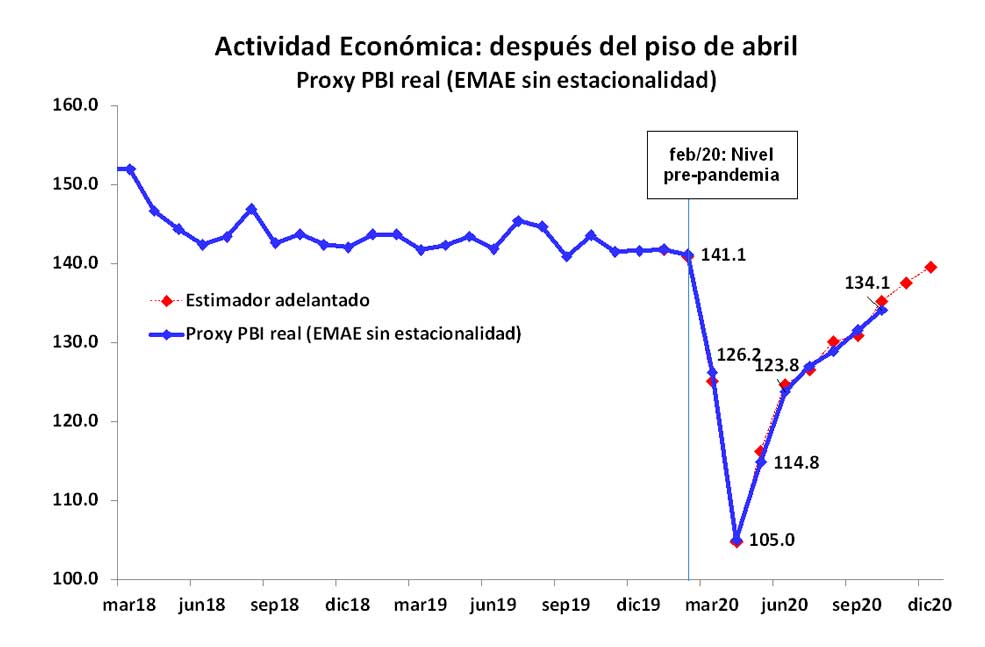

Tras el derrumbe vertical que se produjo en el nivel de actividad económica entre marzo-abril, el año 2020 habría finalizado con una caída de la producción inédita (-10,3%), pero con una economía recuperándose en el margen en un contexto de enorme heterogeneidad sectorial, lo cual está generando importantes impactos no deseados.

Estimando el nivel de actividad económica con los indicadores de movilidad de Google y de consumo de energía, que como muestra el gráfico es una buena guía del PBI, la economía habría experimentado un crecimiento del 1,5% en diciembre con relación al mes anterior corregido por estacionalidad, ubicándose 2% por debajo de igual mes de 2019. De esta manera, el ciclo actual de recuperación tras la cuarentena de marzo-abril registraría así su octavo incremento consecutivo, acumulando una mejora del 32% desde el “piso”.

Esta recuperación continuó verificándose con una elevadísima dispersión sectorial, como analizamos en informes anteriores. De acuerdo con el último dato disponible del Estimador Mensual de la Actividad Económica elaborado por el INDEC (EMAE, proxy del PBI), los sectores que recuperaron su actividad en más de un 80% fueron los de: agricultura y ganadería (98%), la industria (90%), la construcción (81%), el comercio (98%), la intermediación financiera (100%), las actividades inmobiliarias y empresariales (82%), y la de salud (95%). En cambio, entre las actividades rezagadas se encuentran la minería (39%), electricidad, gas y agua (70%), la de hotelería y restaurantes (36%), la de transporte y comunicaciones (22%), la de enseñanza (67%) y la de esparcimiento (61%).

Con una dinámica favorable de la economía en el último bimestre del año, proyectamos una contracción del PBI real del 10,3% en 2020, la cual será la más profunda desde 2002 (-10,9%) e implicará retornar al nivel de producción de 2007[1].

¿Qué hay detrás de la reciente recuperación del nivel de actividad?

La reciente recuperación de la producción local está obedeciendo fundamentalmente a tres factores:

- En primer lugar, al proceso de desconfinamiento social que se está produciendo. Las menores las restricciones al contacto y la mayor movilidad y circulación de las personas está permitiendo que más sectores puedan producir y realizar consumos antes restringidos (por ejemplo, turismo, esparcimiento, etc.).

- En segundo término, a las políticas de intervención adoptadas por el Gobierno, que apuntaron a desacoplar (parcialmente) la inestabilidad generada por los elevados desequilibrios financieros existentes de la economía real. Esto permitió preservar una mínima estabilidad monetaria y cambiaria y evitar un deterioro abrupto de los ingresos de las familias, lo cual hubiera tenido un efecto contractivo muy significativo.

- Y, finalmente, a las políticas paliativas impulsadas por el Gobierno a través del ATP y el IFE, que permitieron amortiguar el impacto destructivo de la pandemia sobre el aparato productivo y sobre la ya delicada situación social. Estas políticas permitieron salvar empresas, conservando el “saber hacer” para el momento de la recuperación, y al mismo tiempo evitar un incremento significativo de los niveles de pobreza e indigencia, lo cual podría haber generado un escenario de inestabilidad social.

Perspectivas: recuperación y riesgo “se rompe todo”.

Conforme el Gobierno logre disociar los desequilibrios financieros existentes de la economía real y el proceso de desconfinamiento social avance, todo parecería indicar que se prolongará el ciclo actual de recuperación económica con elevada heterogeneidad sectorial. Sin embargo, mientras los desequilibrios financieros sean importantes y crecientes, el riesgo de recaída continuará estando latente.

En el corto plazo se espera que el nivel de actividad económica prolongue la dinámica de recuperación conforme avance el lento proceso de desconfinamiento y se reduzcan las limitaciones a la circulación a las personas. No obstante, con el Gobierno moderando las políticas expansivas (eliminación de IFE y ATP), es probable que el ritmo de recuperación se modere.

Esta recuperación con elevada heterogeneidad sectorial es probable que continúe, debido a que en el corto plazo seguirá limitado el contacto entre personas y las políticas continuarán apuntando a orientar el gasto doméstico hacia productos fabricados localmente. Las restricciones a la movilidad y al contacto de las personas limitará la posibilidad de expansión de ciertos sectores e impondrá un desafío mayor para actividades como el turismo, esparcimiento, servicios personales y potencialmente muchos otros (combustibles, construcción e inmobiliario, entre otros). En tanto, las políticas orientadoras del gasto doméstico hacia productos fabricados localmente favorecerán principalmente al sector industrial.

En un plazo mayor, el riesgo de recaída del nivel de actividad continuará siendo importante, debido a la posibilidad de una devaluación del peso producto de la presión cambiaria que está generando el exceso de pesos existente. La reciente moderación de la política fiscal y monetaria han permitido descomprimir la tensión cambiaria reciente, aunque a costa de desacelerar la recuperación económica. En año electoral, sin embargo, surgen dudas en cuanto a la sostenibilidad política de la reciente moderación de la política monetaria y fiscal, la cual ha contribuido a estabilizar la brecha cambiaria.

[1] Excluyendo el 2009, año marcado por la crisis financiera internacional.