Las cuentas nacionales y los indicadores de más alta frecuencia muestran que el nivel de producción local finalizaría 2021 registrando una recuperación en torno al 10/10,5%, motorizada inicialmente por las menores restricciones a la movilidad y prolongada luego por el fuerte dinamismo de la demanda externa, a su vez traccionada principalmente por el sector agrícola, dinamismo que si bien permitió aliviar una creciente restricción de divisas que amenazó con ahogar la economía hacia fines del año pasado, también mostraría sus límites por una pérdida persistente de reservas del BCRA que no luce sostenible en el tiempo.

Desde el ojo de la pandemia, el nivel de producción local experimentó una fortísima recuperación del 24,5% (segundo trimestre del año pasado versus tercero de 2021), con una economía viajando a una tasa anualizada del 19,2%.

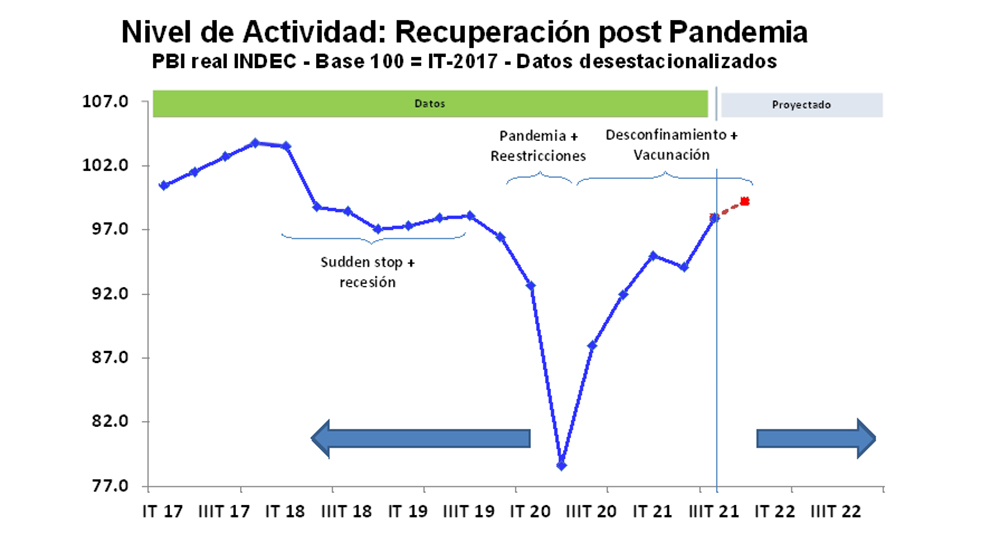

Para poder explicar mejor esta fuerte recuperación económica conviene dividirla en dos etapas.

Una primera etapa de repunte vertical motorizado por las menores restricciones a la movilidad, lo cual reactivó la demanda y la oferta doméstica en forma simultánea. Pero como esta reactivación no fue acompañada de un repunte de la demanda externa (exportaciones), el mayor crecimiento de la demanda doméstica respecto de la producción local provocó una aceleración de las importaciones, una suba de la tasa de inflación y un deterioro de las cuentas externas. Esto último hizo que comenzara a operar la restricción externa y, al tipo de cambio fijado por el BCRA, las reservas del Central comenzaron a disminuir en forma acelerada. El superávit de cuenta corriente de u$s2.862 millones del segundo trimestre del 2020 se transformó en un déficit de u$s1.235 millones en el cuarto, y las reservas del BCRA disminuyeron de u$s43.242 millones a u$s39.387 millones entre fines de junio y fines del año pasado, con las reservas netas cayendo a u$s3.540 millones al 31 de diciembre de 2020, alcanzando niveles inferiores a un mes de importaciones.

Y una segunda etapa, caracterizada por una fuerte recuperación de la demanda externa que relajó sustancialmente la restricción externa de divisas y permitió prolongar la dinámica de fuerte recuperación económica. Entre el cuarto trimestre de 2020 y el tercero de 2021, las exportaciones experimentaron un crecimiento del 80,2% en dólares y 26,0% en términos reales (+58,7% anualizado), reflejando el impacto del boom de los precios de los commodities. Las ventas externas treparon de u$s11.435 millones a u$s22.936 millones. Esto hizo que el déficit de cuenta corriente de u$s1.235 millones se transformara en un superávit de u$s3.287 millones en dicho período y las reservas netas finalizaran en u$s5.887 millones a fines del tercer trimestre de 2021. Nótese que, de no haberse producido este repunte de las exportaciones, el superávit de cuenta corriente del tercer trimestre de 2021 hubiera sido deficitario en u$s6.000 millones y las reservas netas negativas en torno a los u$s10.000 millones a fines de septiembre último, con lo cual muy probablemente no se hubiera podido sostener la dinámica de recuperación económica.

Con todo, la economía trimestre estaría ubicándose en el tercer en un nivel similar al de pre-pandemia (apenas 0,2% por debajo del tercer trimestre de 2019, sin estacionalidad), pero con una demanda agregada reflejando los efectos de la pandemia:

- Un gasto de consumo privado 6,2% por debajo del nivel del tercer trimestre de 2019.

- Un gasto público 4,5% mayor al IIIT-19.

- Un menor volumen de comercio externo, con exportaciones e importaciones 2,1% y 1,3% por debajo del nivel pre-crisis, respectivamente.

- Una demanda de inversión 11,4% por encima del IIIT-19, fundamentalmente por el aumento del gasto en maquinaria y equipo y del equipo de transporte nacional (41% y 44%, respectivamente), motorizado por la producción de maquinaria agropecuaria (+118%) y de carrocerías, remolques y semirremolques (+54%).

Esta recuperación de la demanda agregada en un contexto donde operaron las restricciones sobre la movilidad de las personas, el cambio de precios relativos y la política económica actual, favoreció al sector productor de bienes en detrimento del de servicios. En tal sentido,

- Los sectores que más recuperaron desde la pandemia son la pesca (10,1% por encime del tercer trimestre de 2019), el comercio (9,0%), el de electricidad, agua y gas (8,2%) y la industria (6,9%).

- Los sectores que quedaron más rezagados son hoteles y restaurantes (-38,5%), servicios como peluquería, cine, actividades deportivas, actividades sociales, de esparcimiento y culturales, entre otras (-20,4%), transporte y comunicaciones (-12,2%) y servicio doméstico (-11,5%).

Crecimiento desfinanciado

Como venimos señalando, sin un nuevo boom de exportaciones, sin financiamiento externo voluntario (riesgo país en torno a los 1,700 bp), sin financiamiento neto oficial significativo y casi sin ahorros (las reservas del BCRA se encuentran en niveles críticos), luce improbable que se prolongue en forma duradera la actual dinámica de recuperación económica.

En tal sentido, las escasas reservas del BCRA y los desequilibrios macroeconómicos existentes (inflación en torno al 50%) junto con los elevados vencimientos de deuda con el FMI que comienzan a operar a partir de 2022 (u$s19.000 millones en todo el año) condicionan severamente la dinámica recuperación económica observada luego de la pandemia y el escenario económico que se perfila.

Cualquier acuerdo que se celebre con el FMI conllevará algún tipo de ordenamiento del escenario económico. Por tanto, de ocurrir, aunque contribuya favorablemente a que la economía argentina ingrese en un sendero de crecimiento económico más sostenible en el tiempo, difícilmente ayude a que la economía evolucione a un ritmo importante en el futuro inmediato. El escenario más probable parecería ser uno de bajo crecimiento, con fuertes reacomodamientos sectoriales (favorable para el exportador), y de alta inflación con cambios de precios relativos (recomposición de tarifas y sin ancla cambiaria).