|

Informe Económico de Coyuntura https://iec.consejo.org.ar/la-tasa-de-inflacion-bajo-en-2020-pero-no-cede/ |

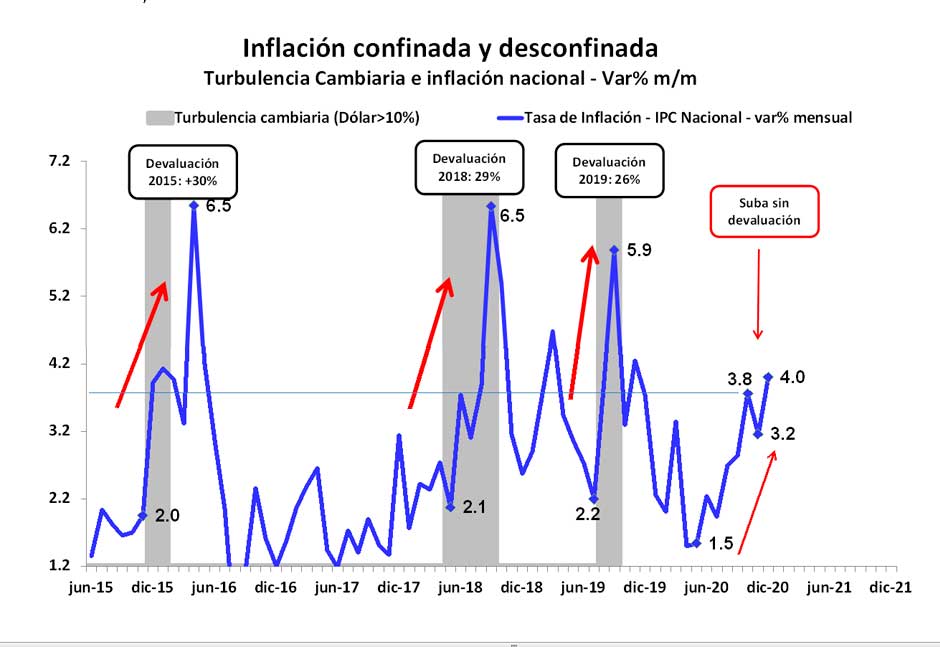

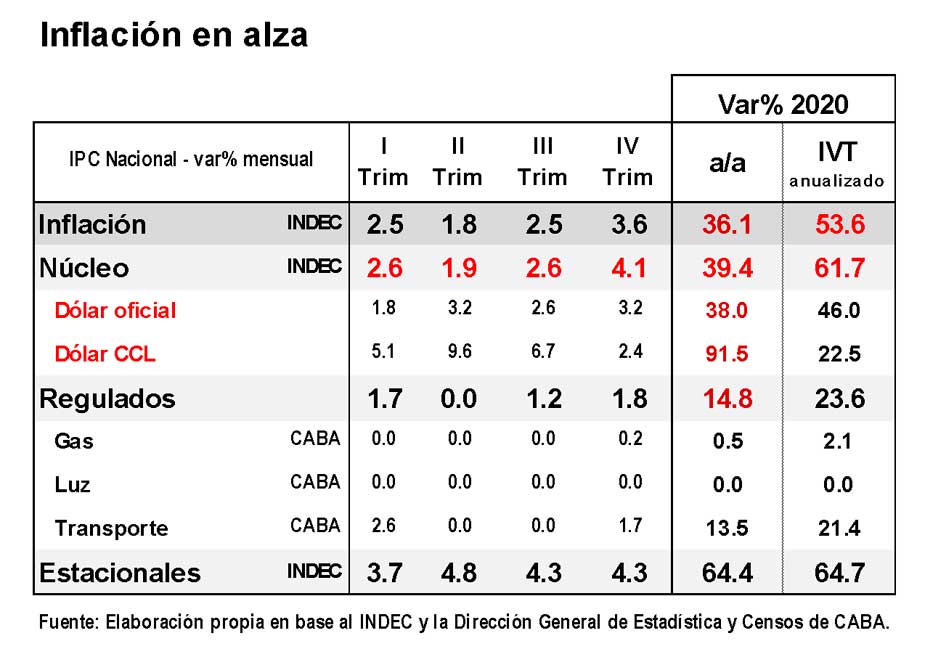

La tasa de inflación bajó en 2020, pero no cede En 2020, la tasa de inflación se ubicó en 36,1% dic/dic, con lo cual experimentó una reducción importante con relación al año anterior (53,8% dic/dic). En el margen, sin embargo, se advierte una aceleración que, por su magnitud, impone una alerta para el año 2021, el cual será eminentemente electoral.  La reducción de la tasa de inflación observada en 2020 puede adjudicarse a tres factores, los cuales operaron fundamentalmente en la primera parte del año. Esto es:

Estos tres factores más que compensaron en la primera mitad del año los efectos inflacionarios de: (i) las políticas fiscales y monetarias de estímulo que provocaron una fuerte expansión monetaria, generando a su vez un fuerte incremento de la brecha cambiaria especialmente en la segunda mitad del año, del 25% al 110% entre diciembre 2019 y octubre último (con pico del 133% el 22/10); (ii) el desconfinamiento social observado en la segunda mitad del año, que generó una recuperación económica importante pero también un incremento de las presiones inflacionarias en un contexto en el cual los cuidados que impone el virus encarecen los procesos productivos; y (iii) la reducción de la demanda de dinero por motivos precautorios observada a partir de agosto (-8,3% hasta diciembre), lo que generó un exceso de pesos importante. De este modo, después de una primera etapa desinflacionaria, los impulsos inflacionarios comenzaron a operar en la segunda mitad del año. La tasa de inflación núcleo aumentó del 1,5% al 4,0% mensual entre mayo y diciembre último, con los precios corriendo a una velocidad del 55% anualizado en el último trimestre del año y con tendencia al alza. Dinámica esta que ya luce consistente con el ritmo de deslizamiento del tipo de cambio (55%), la expansión monetaria (81%, según el M3 privado) y el gasto público primario del Gobierno Nacional (52,7%), que de mantenerse en el tiempo incrementan el riesgo de inestabilidad macroeconómica. 2021: ¿y ahora qué?Con los efectos desinflacionarios de la pandemia diluyéndose en el tiempo, la economía recuperándose y sin un ancla y/o política antiinflacionaria explícita, luce improbable que las recientes presiones inflacionarias disminuyan en el futuro cercano. Más aún ante una política antiinflacionaria silenciosa, en un mundo donde los precios de los commodities presentan una tendencia al alza -incrementando las presiones inflacionarias- y dada la intención de las autoridades de que el salario “le gane a la inflación” en “cuatro puntos”. Más temprano que tarde, este escenario le impondrá al Gobierno “hacer algo” y lo enfrentará con el clásico dilema entre: (i) enfriar la económica para reducir las presiones inflacionarias, o bien (ii) impulsar un conjunto de medidas alternativas. Aquí, los comentarios y las reacciones recientes de política económica muestran que el Gobierno está optando por esta segunda alternativa. Esto es, impulsar una política de precios que no ahogue el nivel de actividad. O sea, que apunte a una recomposición del salario real evitando una devaluación brusca del peso, mediante una mayor intervención estatal, la búsqueda de acuerdos sectoriales, el congelamiento de tarifas y la administración de precios regulados, entre otras medidas. El principal riesgo de esta política económica es que no asegura una baja de la tasa de inflación. |