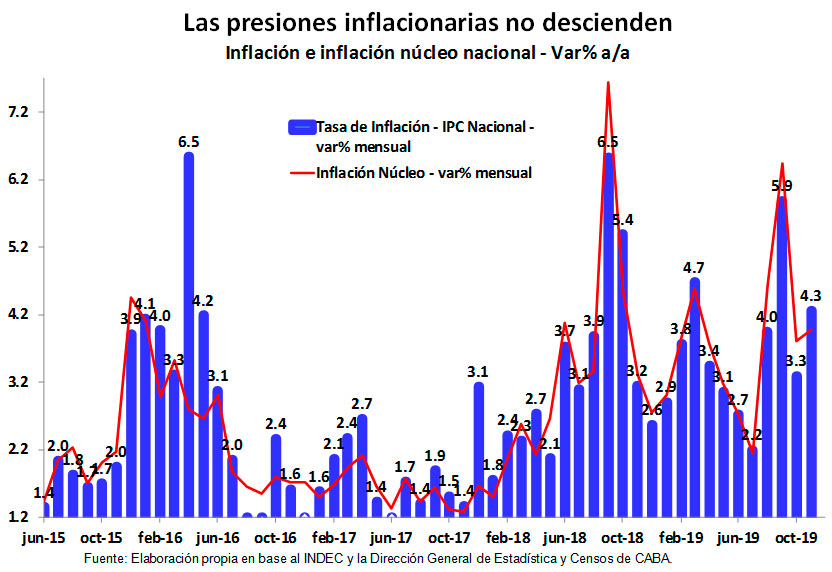

Los indicadores adelantados de precios y los incrementos de precios regulados registrados en las últimas semanas no permiten augurar una baja de la tasa de inflación en diciembre respecto de la ya elevada registrada en noviembre (4,3%). De confirmase esta tendencia, la tasa de inflación ya se estaría estabilizando en un escalón más elevado, caminando a un ritmo promedio del 4,5% mensual en los últimos cinco meses, dinámica que como sería inconsistente con un escenario de estabilidad cambiaria (dólar estable) y con una recuperación económica duradera, auguraría alguna reacción de política económica.

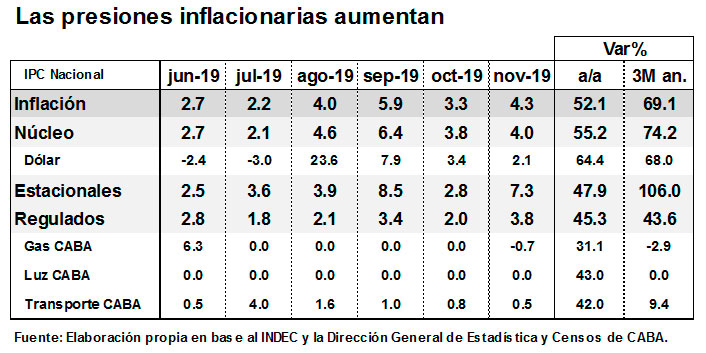

La tasa de inflación de 4,3% en noviembre fue producto de una fuerte suba de los precios estacionales (7,3%), ya que inflación núcleo se mantuvo estable (4,0%) y las tarifas continuaron actuando como ancla anti-inflacionaria (1,5%, con precios regulados subiendo 3,8%).

- La suba de los precios estacionales respondió al efecto combinado de la estacionalidad desfavorable que suelen tener estos bienes en esta parte del año, la suba abrupta en frutas (24%), la reciente devaluación del peso y el reacomodamiento de precios de este grupo de bienes, que registraba un retraso respecto del resto. En 2018 habían subido 35,2% dic/dic, frente a una inflación que totalizó 47,6% dic/dic, mientras que hasta octubre de 2019 registraban un incremento interanual del 42,0% con una inflación que mostraba una suba del 50,5%.

- El incremento de los precios núcleo, que representa a los precios de los bienes y servicios que más se “determinan por oferta y demanda”, totalizó 4,0% en noviembre, reflejando los efectos rezagos de la devaluación del peso de agosto (23,6%) y la inercia inflacionaria respecto de meses previos con una inflación núcleo que se ubicó en niveles altos en octubre (3,8%) y septiembre (6,4%).

- El aumento de los precios regulados, que por quinto mes consecutivo resultó inferior a la tasa de inflación mensual, continuó actuando como ancla antinflacionaria a costa de generar un mayor retraso tarifario. En particular, las tarifas en la Ciudad de Buenos Aires de aguas, electricidad, gas y transporte exhibieron seis subas inferiores a la tasa de inflación, con tarifas de electricidad que ya representan el 60% del costo, cuando en marzo representaban el 75%.

En el mes de diciembre, e incluso en enero, es improbable que veamos una reducción significativa de la tasa de inflación. Los indicadores adelantados son consistentes con una inflación de 4/5%, en tanto el reciente endurecimiento del cepo cambiario (con la imposición del impuesto del 30% a la compra de dólares para turismo, atesoramiento y pagos de tarjetas al exterior) y el fuerte incremento de la presión impositiva que impone la Ley de emergencia económica, es probable que generen alguna presión inflacionaria adicional en los próximos meses.

En este marco, con el congelamiento de tarifas de los servicios públicos por 180 días y la continuidad de la reciente pauta de devaluación cambiaria, es probable que el Gobierno logre administrar la dinámica de precios en el corto plazo, evitando un aumento de la tasa de inflación durante los próximos meses (aunque generando retraso cambiario y tarifario).

Sin embargo, la posibilidad de que se materialice un escenario de reducción fuerte y duradera de la tasa de inflación requerirá de la aplicación de un programa económico integral que sea macroeconómicamente consistente, tal como lo prometió el flamante Ministro de Economía. Tal como comentamos en el panorama general de este número, con la sanción de la Ley de emergencia económica los instrumentos están. El Gobierno todavía tiene que armar y hacer encastrar correctamente todas las piezas y ponerlas a funcionar. Esto no será fácil. Ni económica ni políticamente. El Gobierno estará conduciendo la economía por un sendero de equilibrio inestable, consumiéndose el envión de un resultado electoral que le abrió una ventana de oportunidad. Por lo tanto, de ser exitoso el programa económico, lo más probable es que el camino no sea lineal.