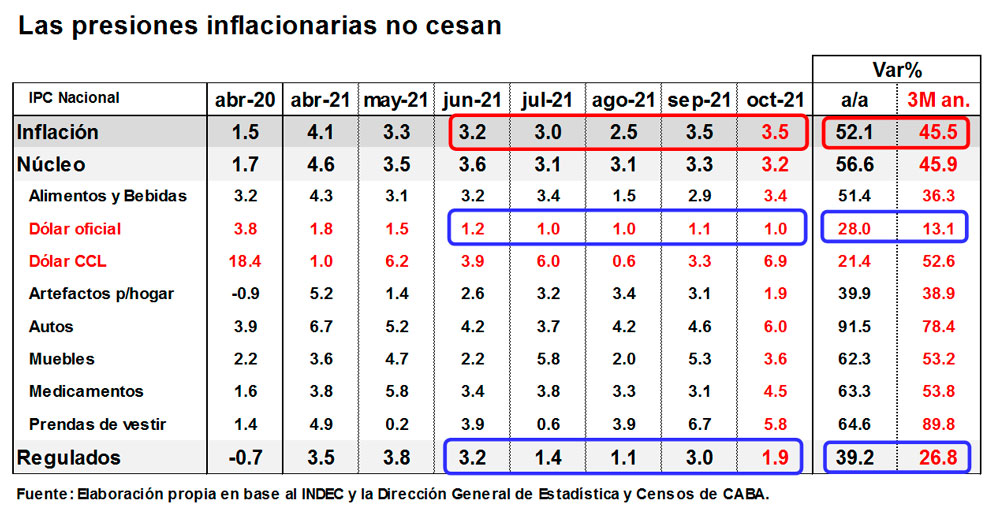

Con los “acuerdos” de precios impulsados por las flamantes autoridades de la Secretaría de Comercio, el Gobierno logró evitar una potencial espiralización de la tasa de inflación entre fines de octubre y noviembre, que se insinuaba en los relevamientos diarios de precios producto del fuerte incremento del costo esperado de reposición asociado al temor a un ajuste cambiario luego de las elecciones. De todos modos, aun cuando se logró evitar una potencial escalada de precios, la tasa de inflación de octubre se ubicó en valores elevados por segundo mes consecutivo (3,5% mensual), manteniéndose estabilizada en un rango del 3,2/4,1% desde principios de año. Estabilización que incluye un creciente uso del ancla cambiaria y del ancla tarifaria que hasta el momento no alcanzaron y que llevaron al Gobierno un creciente uso de los “acuerdos” de precios, los cuales son más exigentes y alcanzan a más sectores (alimentos -vía los supermercados- y medicamentos, al momento).

En tal sentido, el actual proceso inflacionario se está dando con características que vale la pena tener en consideración.

Existe un componente de inflación por ajuste de precios relativos. En efecto, al interior del índice se observa cambio de precios relativos que tiene que ver con el proceso de normalización de la economía hacia una de post pandemia, todo lo cual impone una presión alcista sobre la tasa de inflación. En efecto, los precios de los servicios aumentaron a un ritmo mayor al de los bienes en los últimos cuatro meses (3,3% versus 2,5% promedio mensual), luego de que su precio relativo se deteriorara desde principios de 2019 (2,2% versus 3,6% promedio mensual, respectivamente). Este cambio de tendencia respondió a la recuperación de la demanda de servicios privados que se verificó con la reapertura de actividades y, en menor medida, a las actualizaciones de las paritarias salariales. Como es sabido, en ausencia de plena flexibilidad de precios, y dado que algunos precios son inflexibles a la baja, los ajustes de precios relativos se terminan produciendo con incrementos de precios y más inflación.

Existe un componente de inflación por suba de los precios internacionales. Al aumento de los precios de los commodities, que incidieron en la primera parte del año, se le está adicionando el incremento de los precios de los bienes importados como consecuencia de las restricciones de oferta en algunos bienes (especialmente, por los mayores costos de las manufacturas globales y recientemente la suba de la energía), tal como ocurre en todo el mundo. De hecho, la inflación mayorista de octubre en EE.UU., Europa y China fue del 8,6% a/a, del 16,2% a/a y del 13,5% a/a, respectivamente.

Existe un componente de inflación por expectativas. Con el incremento de la brecha cambiaria y el creciente temor a algún tipo de corrección del tipo oficial, recientemente aumentaron las expectativas inflacionarias y con ello el costo esperado de reposición de las mercaderías. Esto hizo que muchas empresas incrementaran precios recientemente y generaran una presión inflacionaria adicional, que resultó parcialmente contenida por la Secretaría de Comercio.

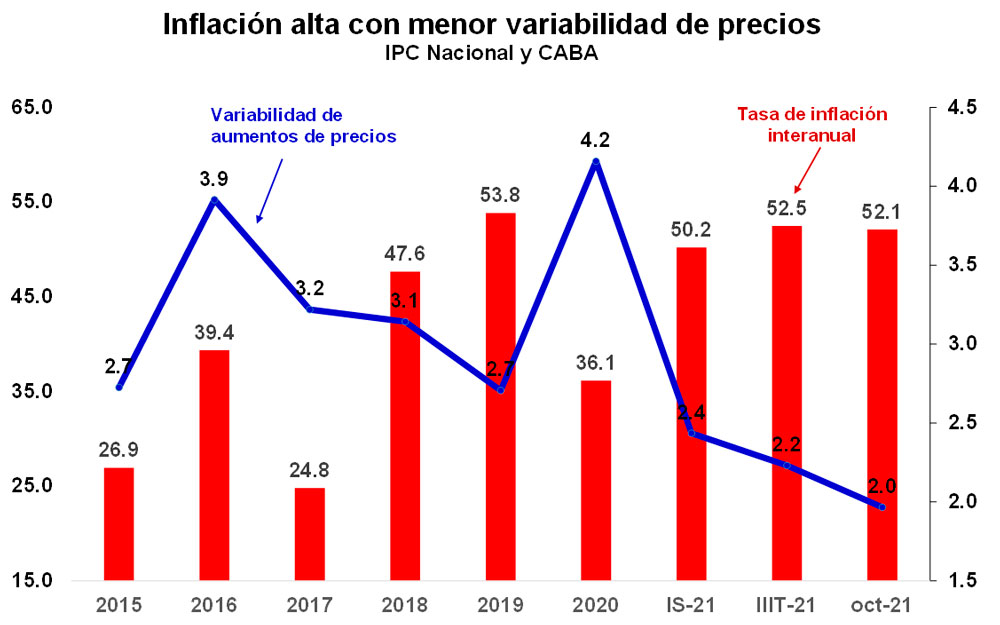

Existe un componente de inflación inercial. Una tasa de inflación que muestra persistencia en un rango del 3,2/4,1% en el tiempo, al tornarse habitual, pasa a incorporarse el proceso de formación de las expectativas de inflación de las familias y empresas que toman decisiones de precios y salarios en función a la experiencia pasada (habitualidad). Este comportamiento se refleja en el gráfico adjunto, donde la línea azul muestra que la variabilidad en los aumentos de precios disminuye con el tiempo, lo cual indica que las decisiones de precios de las empresas y familias tienden a coordinar cada vez más hacia a un mismo valor.

Existe un componente de inflación estructural. Se lo define así en el sentido de que se verifica en un escenario de creciente endurecimiento del control de cambios producto de la restricción externa (autogenerada) que afecta la provisión de bienes importados. Las recientes limitaciones a las importaciones (vía las SIMI y las restricciones a los pagos) generan problemas de abastecimiento, reduciendo la oferta de productos en la plaza local, lo cual se traduce en un incremento de las presiones inflacionarias.

Existe un componente de inflación monetaria o macroeconómica. Está dada por una política fiscal y monetaria que convalida desequilibrios internos y externos importantes en un contexto de falta de financiamiento. Esta insuficiencia de crédito lleva al Gobierno a financiar su agujero fiscal con emisión monetaria y reservas del BCRA. Esto, por un lado, genera un exceso de pesos que presiona a alza a los precios (y al tipo de cambio). Y, por el otro, con la caída de reservas provoca un incremento de la expectativa de devaluación y una mayor demanda de dólares, lo que en definitiva genera un incremento de precios por el alza del costo esperado de reposición de la mercadería.

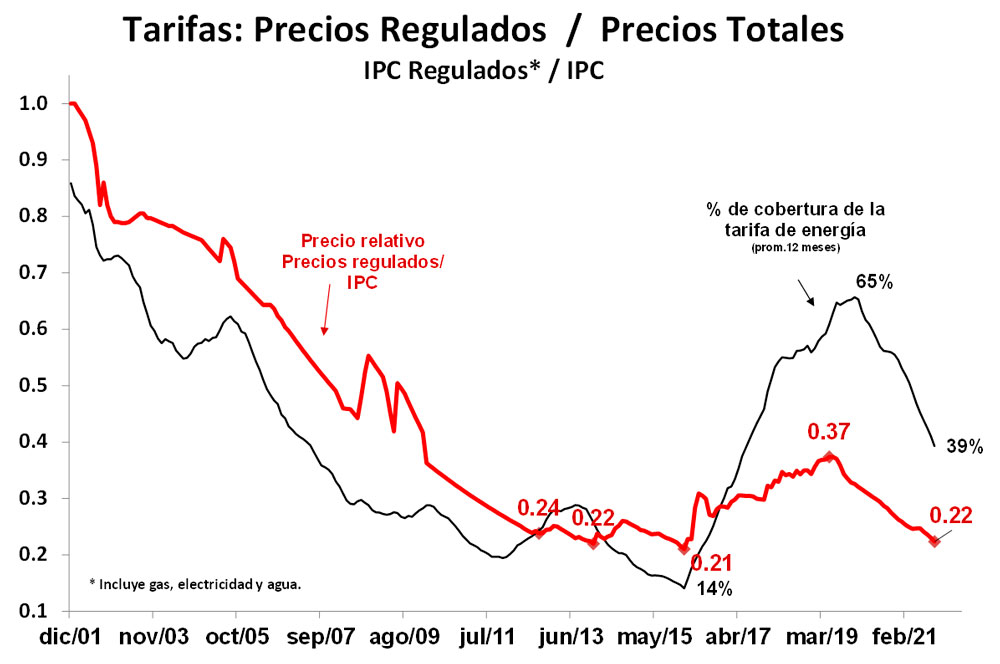

Existe un componente de inflación cambiaria y tarifaria. Aunque existe un componente de inflación cambiaria y tarifaria, en rigor, este componente inflacionario viene actuando como ancla desde 2019. Como puede observarse en el gráfico adjunto, se advierte un creciente retraso cambiario y tarifario. Si bien bajo un enfoque básico histórico no existiría un retraso cambiario significativo en la actualidad, sí existiría un retraso tarifario importante, cuya resolución impondría una presión inflacionaria alcista.

Perspectivas

En el cortísimo plazo, con el Gobierno ampliando los “acuerdos” de precios a más sectores, buscando a la vez evitar que la brecha genere una presión inflacionaria adicional, y con continuidad de la política cambiaria y tarifaria de suave deslizamiento, luce improbable que la tasa de inflación pegue un salto adicional. Más aún, no puede descartarse una inflación en noviembre inferior a la de octubre y una inflación en diciembre que no se espiralice.

En un plazo mayor, sin embargo, el escenario de precios se torna aún más incierto. Es que la actual dinámica de ancla cambiaria y tarifaria con precios “pisados”, desequilibrios macroeconómicos importantes y una política económica inconsistente y desordenada, no es compatible con un escenario de una mayor estabilidad de precios.