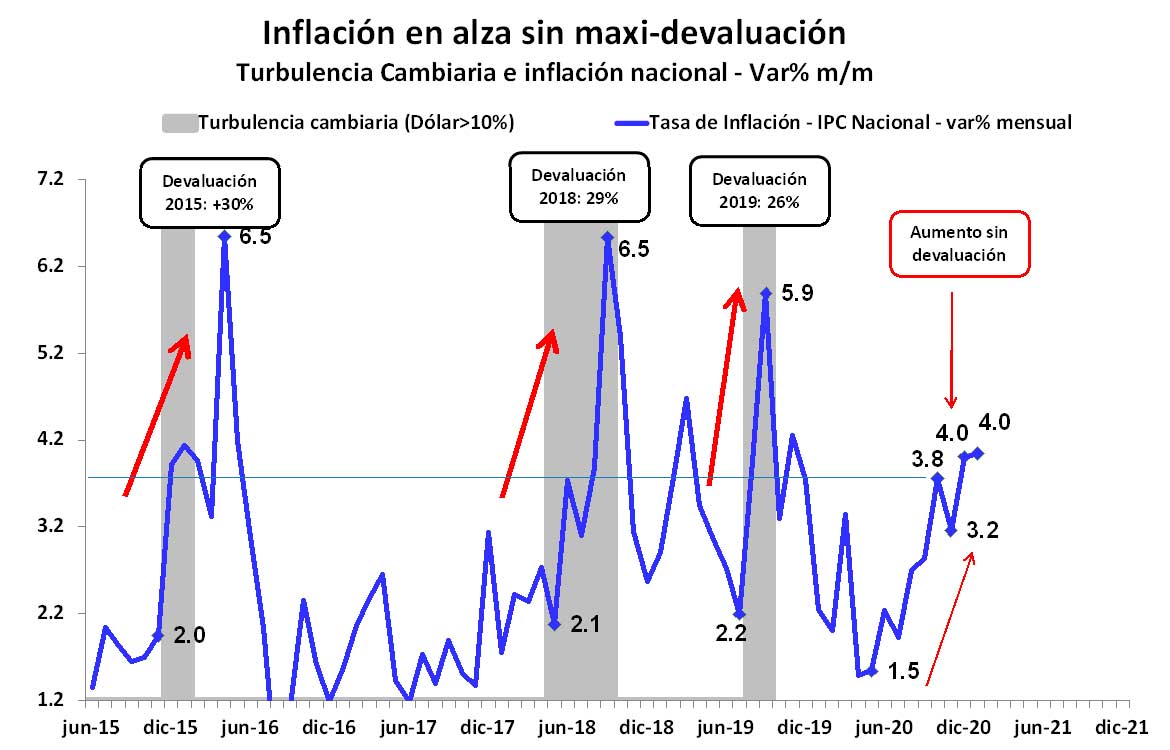

En enero, la tasa de inflación mensual se ubicó en 4,0% y se mantuvo en niveles elevados por cuarto mes consecutivo, reafirmando la tendencia alcista observada desde abril último, ya de forma consistente con una economía que ingresó en una dinámica inflacionaria muy diferente a la observada entre 2018-2019.

Como se observa en el gráfico, la economía muestra una inflación que ha subido un escalón y presenta señales de estabilidad en niveles más elevados en torno al 3,2/4,0% mensual, sin mediar un golpe cambiario brusco, un ajuste tarifario y/o un fuerte incremento salarial. Este comportamiento también se verifica con precios moviéndose en el margen a una velocidad del 55% anualizada desde septiembre último y sin que se produzca un cambio de precios relativos importante, específicamente del tipo de cambio (ver cuadro adjunto).

Este proceso inflacionario, pues, luce muy diferente al de 2018-2019, también con precios moviéndose a una velocidad en torno a valores del 50/55% anual, pero con una inflación que aquel entonces presentó un comportamiento extremadamente volátil, con valles y picos que oscilaron entre 1,8/6,5% mensual (mientras que hoy oscila entre 3,2/4,0% mensual) producto de saltos cambiarios bruscos y/o fuertes incrementos tarifarios, que dieron lugar a cambios de precios relativos importantes, específicamente, del tipo de cambio, como puede observarse en el cuadro.

Naturalmente, la actual dinámica de precios contribuye a reforzar la expectativa de una inflación elevada, que lleva a comportamientos adaptativos, inerciales e indexatorios de las familias y las empresas en sus decisiones de precios.

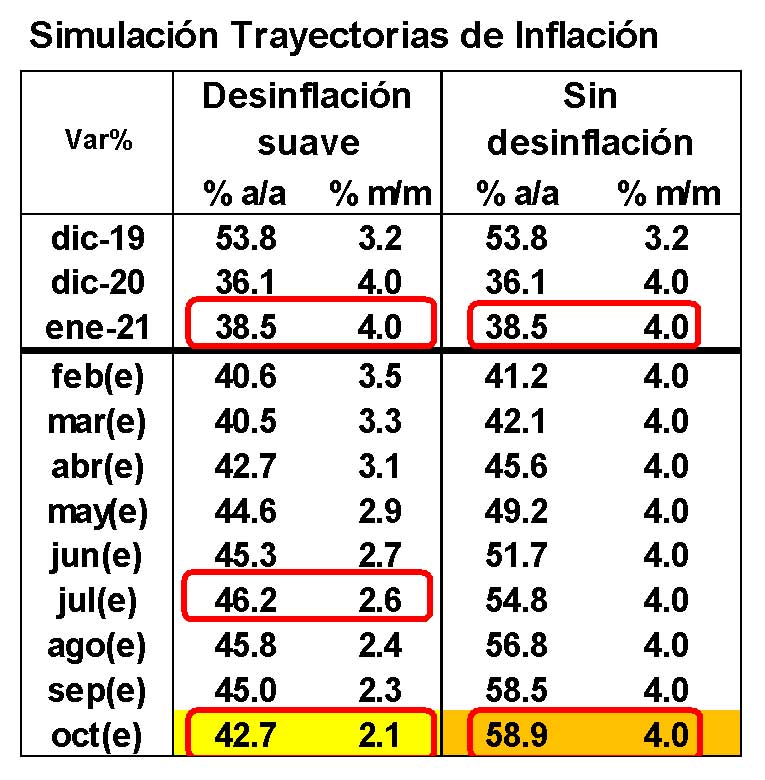

Esta dinámica de precios, aun cuando la economía convergiera hacia un escenario de desinflación suave, conllevaría un riesgo de nominalización creciente importante a futuro. Esto es, de un aumento de la relación precios-salario-tipo de cambio, inconsistente con un escenario de estabilidad económica. En tal sentido, aun si el Gobierno lograra moderar el proceso inflacionario actual y se ingresara en un proceso de desinflación suave similar a la que se muestra en el cuadro que sigue, la tasa de inflación interanual seguiría aumentando. Por ejemplo, subiría del 38,5% a/a de enero a niveles del 46,2% a/a cerca de las elecciones,tornando difícil contener la relación precios-salarios. Pero, en un escenario ácido en el cual la tasa de inflación se mantuviera en los niveles actuales del 4,0% mensual, la tasa de inflación interanual subiría un escalón adicional. Podría aumentar del 38,5% a/a de enero a niveles del 56/59% a/a durante las elecciones, haciendo un máximo del 59% a/a en noviembre próximo.

Implicancias y riesgos: ¿Hacia dónde vamos?

En este marco, las señales de política económica del Gobierno que apuntan a maximizar el nivel de actividad en un año electoral manteniendo un sesgo expansivo en las políticas fiscales, monetarias y de ingresos -en busca de una mejora real de los salarios de “4 puntos”- claramente no lucen consistentes con el objetivo inflacionario de 30% para el año reafirmado recientemente por el ministro Guzmán en el Presupuesto. Por el contrario, estas decisiones, junto con la de no impulsar políticas que apunten a quebrar el incremento de las expectativas inflacionarias, hacen prever la implementación de un conjunto de medidas heterodoxas “convencionales” y “no tan convencionales” para moderar las presiones inflacionarias. Estas medidas podrían ir desde algún anclaje cambiario, que puede traducirse en una marcada apreciación del tipo de cambio real oficial, hasta una creciente intervención estatal micro-sectorial, que puede incluir medidas de cierto control de precios, compensaciones fiscales (subsidios, facilidades crediticias, REPRO II, etc., con costos fiscales que pueden ser importantes) y un mayor grado de indexación. Tales medidas no resolverán el problema de fondo y tendrán impacto negativo sobre la organización económica, y tampoco contribuirán a un incremento de la productividad y de la competitividad de la economía en el mediano plazo. En cualquier caso, este mix de política económica, que llevará a forzar el uso de instrumentos “no convencionales”, es probable que logren contener, al menos parcialmente, el incremento de las presiones inflacionarias en el corto plazo.