Independientemente de la razón que sea, lo cierto es que el déficit fiscal primario del Gobierno Nacional se redujo de manera sustancial desde el segundo trimestre del año pasado. Con menor necesidad de financiamiento monetario (“maquinita”), el Tesoro Nacional redujo la presión de la política fiscal sobre la política monetaria del Banco Central y el ritmo de expansión monetaria se desaceleró notablemente, contribuyendo a la reciente (precaria) estabilidad cambiaria y financiera. ¿Continuará esta moderación?

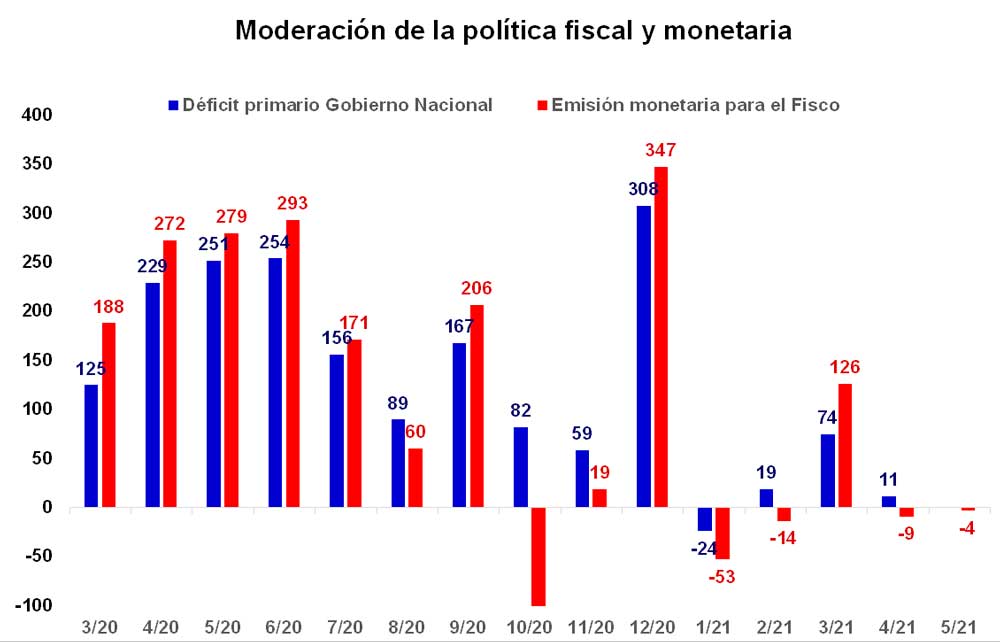

En efecto, el déficit primario del Gobierno Nacional promedió unos $245 mil millones (MM) por mes en el segundo trimestre de 2020, alcanzando niveles que si se hubieran mantenido en el tiempo hubieran provocado una típica explosión macroeconómica en el país. Sin embargo, el Gobierno “levantó el pie del acelerador fiscal” y el déficit primario cayó a un promedio mensual de $70 MM en el bimestre octubre – noviembre del año pasado, para luego descender a $20 M por mes en lo que va del presente año.

Esta mejora fiscal respondió fundamentalmente a: (i) la reducción del gasto público destinado a paliar los efectos de la pandemia, lo cual en la práctica implicó el levantamiento paulatino de varios de los planes implementados para paliar el impacto del COVID-19 durante el año pasado, tales como el IFE y el ATP, que tuvieron un costo fiscal de 3,5% del PBI y explicaron más de la mitad del déficit primario de 2020 (6,5% del PBI); y (ii) la fuerte recuperación de los ingresos producto del incremento de la presión tributaria, el boom de la soja -que impulsó los ingresos por retenciones sobre las exportaciones- y el repunte (parcial) del nivel de actividad económica.

Como se pude observar en el gráfico adjunto, esta mejora fiscal se tradujo en menor necesidad de financiamiento monetario del fisco. El financiamiento del BCRA al Tesoro Nacional -promedio mensual-, que había sido de $281 MM en el segundo trimestre, desapareció en el bimestre octubre – noviembre de 2020 (en rigor, fue “negativo” en $49 MM) y fue de sólo $9 M por mes en los primeros cinco meses del año.

La contrapartida de este menor financiamiento monetario al fisco fue una marcada desaceleración del ritmo de expansión monetaria. El agregado monetario M2 privado, que es el que mejor ajusta la relación dinero–precios, pasó de crecer de un ritmo anualizado del 200% en el segundo trimestre de 2020 a uno más compatible con la tasa de inflación actual del 45% entre octubre y noviembre de 2020, y a tan sólo el 25% en los primeros cinco meses del año.

Naturalmente, esta mayor moderación fiscal y monetaria contribuyó a una reducción de la presión cambiaria. Esto es, a pasar de un escenario de pérdida de reservas a uno de compra de reservas, con dólares paralelos más reducidos y con brechas cambiarias más bajas.

Moderación fiscal y monetaria, ¿Alcanza? ¿Cuánto dura?

En escenario electoral, y frente a la segunda ola del COVID-19, el Gobierno Nacional dispuso el virtual congelamiento de las tarifas de los servicios públicos (ajuste del 6/9% residencial) y llevó a cabo un aumento del gasto público para paliar los efectos de las restricciones a la movilidad. El virtual congelamiento tarifario implicará un mayor gasto en subsidios económicos por encima de lo presupuestado (1,0% más del PBI), y el nuevo gasto COVID-19 anunciado producirá un efecto similar (1,2% del PBI).

Por el momento, es probable que el impuesto a la riqueza (0,5% del PBI), el boom de retenciones sobre las exportaciones por la suba de los precios de los commodities (0,6% del PBI) y el uso de los DEGs que emitirá el FMI (1,0% del PBI) alcancen para financiar las políticas expansivas anunciadas en lo que va del año. Por ende, el déficit primario no cambiaría sustancialmente respecto del presupuestado (4,2% del PBI).

Sin embargo, teniendo en cuenta que en un año electoral es probable que terminen ampliándose las medidas dispuestas para paliar los efectos de la segunda ola y haya alguna erogación adicional, que los ingresos fiscales puedan resentirse por las restricciones impuestas a la movilidad, que el gasto ajustado por la movilidad está acelerándose (12,1% en junio) y considerando, además, que el segundo semestre suele ser más deficitario estacionalmente, es probable que la reciente moderación fiscal y monetaria haya terminado.

De ser así, es probable que veamos un escenario más expansivo en términos fiscales y monetarios, el cual generará una mayor tensión financiera en los próximos meses. Sin embargo, entendemos que hasta las elecciones el Gobierno cuenta con herramientas de intervención para evitar un escenario de disrupción financiera. Posteriormente, pero idealmente antes, sería conveniente avanzar en un ordenamiento macroeconómico que contribuya a anclar expectativas. Es que familias y empresas suelen anticipar decisiones. Hoy esa agenda económica no está clara (aunque sí postergada).

Hernán Hirsch,

Junio 14 de 2021