Con el aumento de la tasa de inflación que se espera para enero y la reciente suba del dólar, se produjo un escenario de desmejora económica que amenaza con quebrar la agenda de estabilización y desinflación que venía llevando adelante el Ministro Massa con relativo éxito, generando nuevas dudas sobre el ya complejo escenario económico y financiero 2023, el cual comenzaba a recargarse lentamente con el parate del nivel de actividad que se viene observando desde agosto último y el inicio del proceso electoral.

En el Informe anterior recomendábamos “cautela y gran flexibilidad en las decisiones económicas” “Dado el problema de insuficiencia de dólares y el problema de falta de financiamiento fiscal” … todo lo cual se traducía en una “fuerte emisión monetaria (intervención del BCRA para sostener el mercado de bonos, por un dólar soja 2.0) que puede ser potenciado por la demanda de dinero estacional que se espera entre mediados de enero y febrero.”

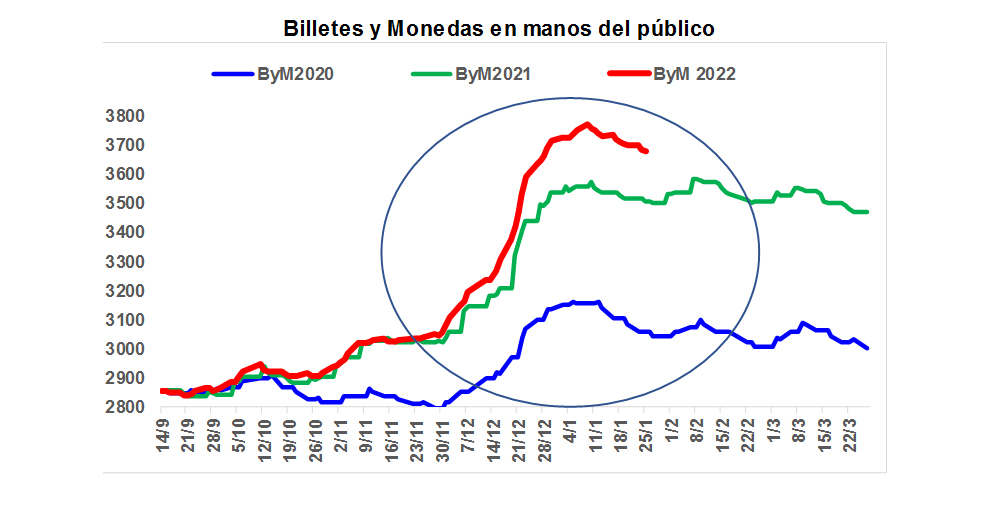

Como se puede observar en el gráfico adjunto, la oferta monetaria se expandió entre fines de 2022 y principios de 2023 y, tal como advertíamos entonces, la cantidad de billetes y monedas en poder del público creció muy por encima de su comportamiento estacional para ese período del año.

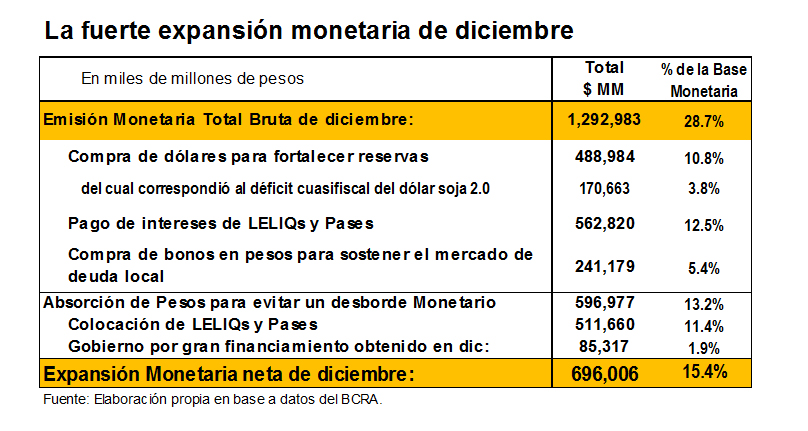

Esta aceleración de la cantidad de dinero no fue casual. Fue consecuencia de un Banco Central que viene emitiendo pesos cada vez con más objetivos y presenta una menor capacidad de esterilización (absorción) de los pesos emitidos. Como se observa más abajo en cuadro adjunto, el BCRA emitió para:

- Preservar el financiamiento fiscal, comprando bonos en pesos para evitar un colapso en el mercado de deuda local, lo cual lo llevaría a emitir muchísimo (o bien, a reperfilar la deuda local).

- Fortalecer las reservas del BCRA y que el Gobierno cuente con “poder de fuego” para estabilizar el mercado de cambios. La autoridad monetaria emitió unos $489 mil M en diciembre, monto equivalente al 10.8% de la base monetaria. Para ello, el Gobierno le ofreció estímulos al campo para que adelante la liquidación de sus exportaciones mediante el Dólar Soja que a un tipo de cambio preferencial (de 230 $/u$s por el dólar soja 2.0) generó un déficit cuasifiscal de $171 mil M, cifra que representó el 3.8% de la base monetaria.

- Mantener la política de esterilización y con ello controlar la expansión monetaria, cancelando el pago de los intereses de los pasivos remunerados del BCRA (LELIQs+Pases) que totalizaron $563 mil M en diciembre (12.5% de la base monetaria en tan sólo un mes !!! y que ya representa más de dos déficits primarios mensuales del Gobierno Nacional), cifra que presenta una tendencia creciente en el tiempo y que en diciembre el BCRA no logró reabsorber con la colocación de LELIQs y Pases ($512 mil M).

Así, esta fuerte expansión monetaria junto a la caída estacional de la demanda de pesos y las crecientes restricciones a la compra de dólares impuestas por el Gobierno que encarecieron el dólar tarjeta, generaron condiciones para que aumentara la presión cambiaria y se acelere la suba de los dólares alternativos (blue, MEP y CCL).

Perspectivas

Tras la crisis de mayo-agosto, que incluyó el derrumbe del financiamiento fiscal, una corrida cambiaria un “pico” inflacionario y el recambio de dos Ministros de Economía, al Gobierno se le imponía una agenda de estabilización para recuperar gobernabilidad e iniciar un sendero de desinflación preservando un mínimo de crecimiento económico para recuperar competitividad electoral.Partiendo de una economía destartalada y una excesiva intervención estatal, sin embargo, nuestra impresión es que al Gobierno le resultará muy difícil lograr en forma simultanea los tres objetivos mencionados.Dada la continuidad de la política de suave deslizamiento cambiario del tipo de cambio oficial, todo indicaría que al BCRA le continuará costando comprar dólares en el mercado de cambios sin recurrir en más Dólar Soja y en más restricciones a los pagos de importaciones. Estas políticas, que entre otras cosas implicarán más expansión monetaria y una menor oferta de productos, no ayudarán al objetivo desinflacionario y a reducir las expectativas de devaluación.Con una inflación latente y una expectativa de devaluación elevada, las tasas de interés domésticas tendrán que seguir siendo elevadas para preservar la estabilidad cambiaria, lo cual a su vez dificultará el financiamiento fiscal, y hará que el BCRA siga emitiendo pesos para recomprar bonos y para pagar los intereses de sus pasivos remunerados, que serán crecientes. Naturalmente, con pesos “en la calle” será más complejo el manejo macroeconómico.La gestión económica reciente se ha caracterizado por un gran hiperactivismo y una gran creatividad en el uso de los instrumentos de política económica que han tenido éxito para lograr una mínima estabilización de la economía.

Sin embargo, también es cierto que si no se corrigen los desequilibrios macroeconómicos existentes (lo más probable), esta hiperactividad y creatividad del Gobierno solo logrará comprar tiempo y agravar los problemas que enfrenta la economía. Por tanto, seguimos recomendando cautela y gran flexibilidad en las decisiones económicas.

Dr. L.E. Hernán Hirsch

3 de febrero de 2023