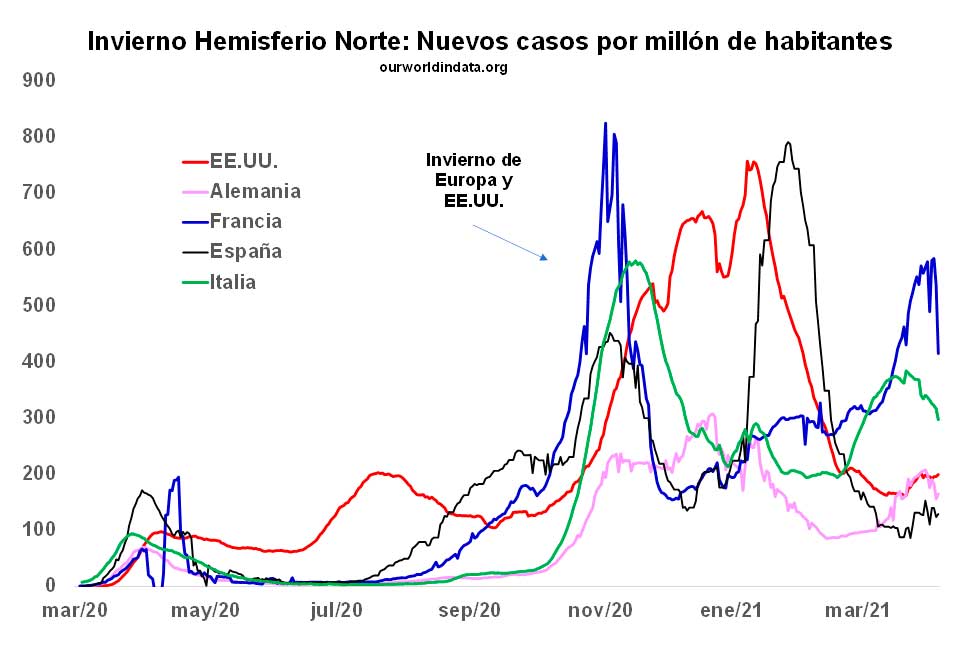

Con la curva de contagios en alza, nuevas cepas muy cerca, vacunas escasas y demoradas, y temperaturas más bajas hacia delante, el escenario local se ha tornado muy incierto, extremadamente virus-dependiente, y muy complejo de administrar. Los gráficos de los países del hemisferio norte, que recientemente sufrieron el invierno, y el de la tercera ola argentina con fuerte aceleración de nuevos casos en el margen así lo demuestran.

Este repentino deterioro de la situación epidemiológica local encuentra al país en una posición inicial mucho más delicada que la previa al inicio de la pandemia, aunque con la ventaja de haber aprendido un poco, todo lo cual impone dilemas más difíciles de gestionar para el Gobierno en múltiples planos.

En el plano social, los niveles de pobreza son sustancialmente más elevados que antes de la pandemia. Producto del virus (y el confinamiento asociado), la tasa de pobreza trepó del 35,5% al 42,0% entre el segundo semestre de 2019 y el de 2020, en una economía que ya venía castigada por el aumento previo, producto de la crisis financiera de 2018-2019. En la segunda mitad de 2017, la pobreza se ubicaba en 25,7%.

En el plano político, los niveles de aceptación del Gobierno son sustancialmente menores a los previos a la pandemia. Como consecuencia del desgaste social, económico y político ocurrido en este período, el índice de Confianza del Gobierno medido por la UTDT cayó de 42 a 30 puntos, alcanzando así este indicador niveles mucho más bajos que los de fines de 2017 (50/55 puntos).

En el plano económico, la pérdida en términos de producción, empleo y destrucción de empresas fue muy significativa. Entre fines de 2019 y fines de 2020, el PBI real cayó 4,7%, luego de haber estado 19% abajo en el segundo trimestre del año. En el mismo período, el empleo se derrumbó 5,9% y la pérdida de empresas fue del 4,4%, según la AFIP. Estas pérdidas se suman a las habidas por el impacto de la crisis financiera de 2018-2019.

En el plano financiero, el nivel de fragilidad del Gobierno y el BCRA es sustancialmente más elevado. El margen para hacer política fiscal expansiva es menor. El Gobierno parte de un déficit primario muy alto, del 6,5% del PBI y ya no del 0,4% del PBI de 2019. A su vez, el espacio para hacer política monetaria expansiva emitiendo pesos como en 2020 también es menor. El año pasado el BCRA emitió para financiar al fisco por $1,84 billones, dinero que fue en parte absorbido por el Central colocando Leliqs y Pases y por el público, ya que deseaba mantener más efectivo por motivos precautorios, y quemado por la inflación resultante. El problema para el 2021 es cuánto más pueden crecer el stock de Leliqs, el de Pases del BCRA y el dinero en efectivo en poder del público sin generar un aumento desmedido de precios. Durante la pandemia, el stock de Leliqs y Pases del BCRA creció 20% ($1.000 millones) y el dinero en efectivo en poder del público 5% ($80 mil millones), en términos reales. Y, por último, el margen para hacer política cambiaria también se ha reducido de manera importante. En 2020, el BCRA vendió u$s4.169 millones para evitar una devaluación del peso desordenada y le giró al fisco dólares por u$s1.914 millones para el pago de deuda pública (principalmente, organismos internacionales). Con reservas netas “propias” estimadas menores a u$s2,000 millones, el margen será menor (era de u$s11.100 millones a fines de 2019).

A pesar de que 2021 se inicia con precios de commodities favorables (u$s8.000 millones más de exportaciones), el aumento de las reservas del BCRA por la emisión de DEGs del FMI (u$s4350 millones) y un tipo de cambio real mínimamente competitivo (en términos de promedio histórico), la situación epidemiológica local recomienda mucha cautela.

Todo parece indicar que el Gobierno irá imponiendo nuevas restricciones, inicialmente apuntando a limitar encuentros sociales para minimizar el impacto en la actividad económica. Aun así, y extrapolando la lógica de la política económica de 2020, el escenario más probable parece ser de freno de la dinámica de recuperación económica y repunte del empleo, con actividades que continuarán extremadamente deprimidas, y con un Gobierno que nuevamente dispondrá de políticas paliativas que implicarán convalidar desequilibrios fiscales, monetarios y cambiarios mayores a los inicialmente previstos, los cuales deberán financiarse. Esto conlleva una dinámica de mayor intervención estatal por delante y asumir mayores riesgos macroeconómicos y financieros hacia delante.

Hernán Hirsch,

Abril 12 de 2021