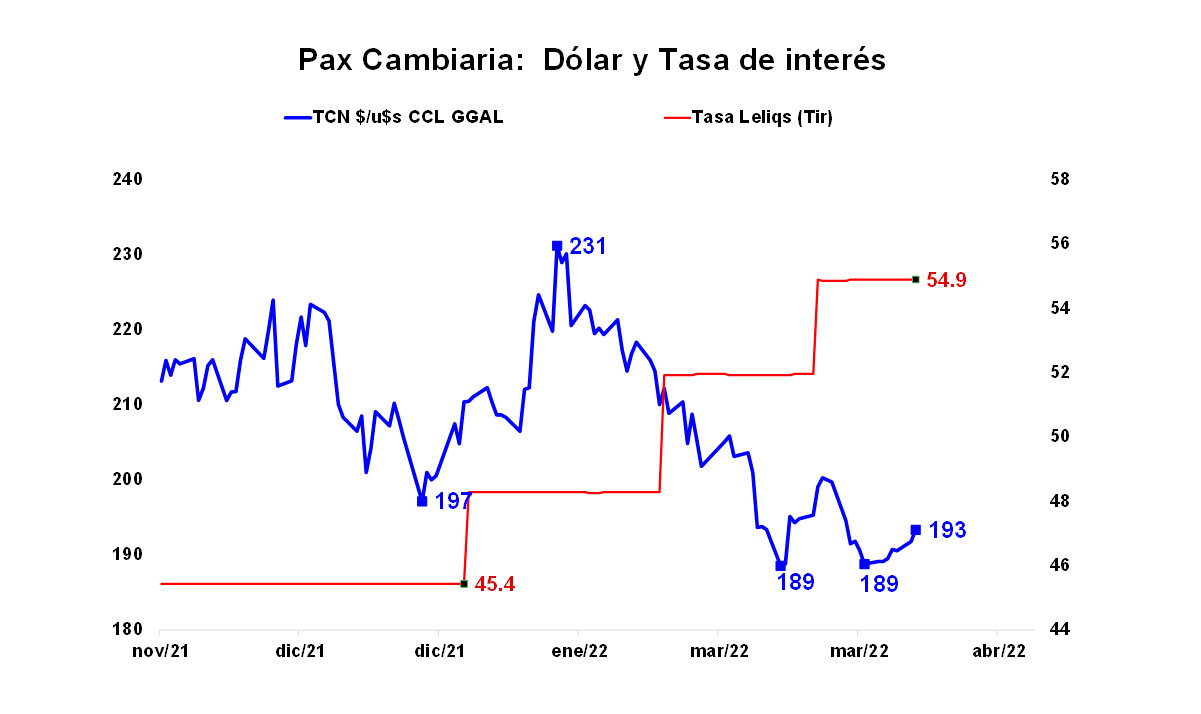

Con la firma del acuerdo con el FMI, se reenganchó la relación tasa-dólar y hubo pax cambiaria.

Aunque la incertidumbre sigue siendo muy elevada, lo cierto es que con el acuerdo disminuyó la tensión financiera, la demanda de activos domésticos repuntó, los dólares financieros cayeron fuerte y el BCRA dejó de perder reservas, todo lo cual redujo el temor a una disrupción cambiaria que hubiera provocado un freno abrupto en las decisiones de consumo, inversión y producción de las familias y empresas.

El desplome de las expectativas de devaluación que generó la decisión de evitar el default con el FMI y, en menor medida, las sucesivas subas de tasa de interés dispuestas por el BCRA hicieron que la rentabilidad esperada en dólares de los activos domésticos volviera a ser positiva.

Esta reciente pax cambiaria, sin embargo, no garantiza hacia delante un escenario más calmo respecto del que vivimos durante los últimos meses. Aun cuando el Gobierno cerró un acuerdo con el FMI, que pronto será recalibrado (en políticas y metas), todavía no se observan señales concretas de que la economía esté ingresando o vaya a ingresar en un sendero donde los desequilibrios macroeconómicos se reduzcan y se generen las condiciones mínimas de mayor estabilidad económica.

Ausencia de señales “duras” de política económica

Precisamente es la ausencia de señales duras de política económica la que hace recomendar cautela, y la adopción de estrategias flexibles que permitan una rápida revisión de las decisiones económicas. Por lo pronto:

- No hay mejora fiscal. El superávit fiscal primario del Gobierno Nacional, que fue de $5,3 mil millones en el primer bimestre del año, desapareció y se convirtió en un déficit de $93,0 mil millones en el primero de 2022. Este deterioro fiscal obedeció al fuerte crecimiento real del gasto público primario, que aumentó 63,2% nominal, ganándole así a la tasa de inflación en 7,7% (real), producto principalmente de la fuerte suba del gasto en prestaciones sociales (8,9% real), por el impacto inercial de la fórmula de ajuste de la Ley de movilidad y por el aumento del gasto en subsidios económicos (8,7% real), todos los cuales seguramente se acelerarán en términos nominales en los próximos meses.

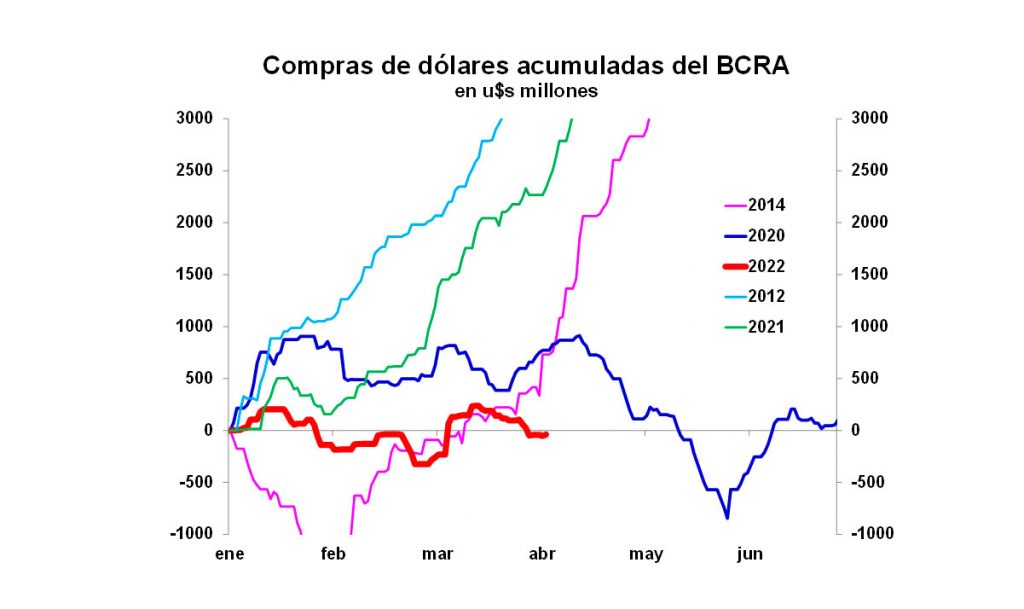

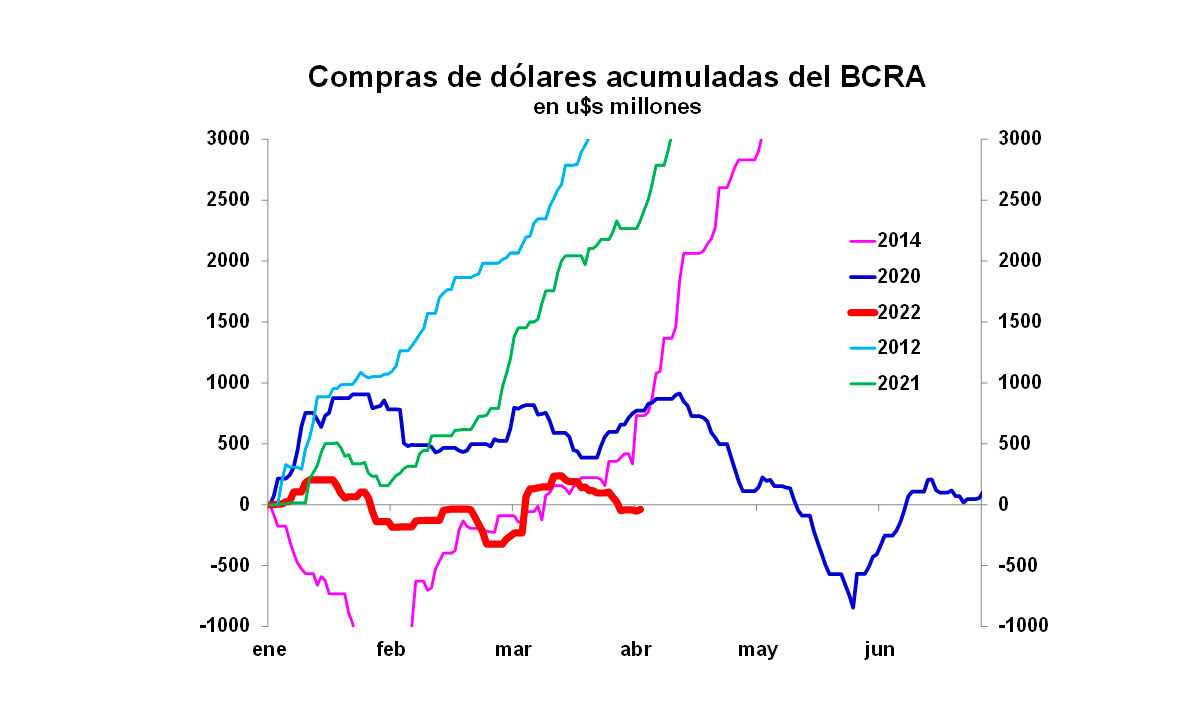

- El BCRA no acumula reservas “genuinas”. Aun con precios externos récord, con un endurecimiento del cepo cambiario y con el acuerdo firmado, el BCRA vendió dólares por u$s39 millones en el mercado de cambios oficial en lo que va del año, cuando en igual período de 2021 y 2020 había comprado dólares por u$s2,333 millones y u$s772 millones, respectivamente. Como se observa en el gráfico, la dinámica de compra de dólares del BCRA ha sido extremadamente pobre en lo que va del año, si bien cabría esperar una mejora en el trimestre “de oro”, abril-junio, que luego es probable vaya diluyéndose conforme avance el año.

- La restricción energética comenzó a operar. En el primer trimestre del año, el gasto público devengado de la Administración Nacional correspondiente a subsidios económicos de energía y transporte creció 154% nominal interanual, prolongando la dinámica previa. A su vez, las importaciones de energía en dólares treparon 420% en términos interanuales en el primer bimestre del año (55% por precio y 240% por cantidades). Con la suba de precios internacionales vigente y con los ajustes tarifarios acordados con el FMI, el impacto sobre el agujero fiscal y externo (reservas del BCRA) va a agravarse. De acuerdo a nuestras estimaciones, el gasto en subsidios económicos podría subir de 3,0% a 3,2% del PBI entre 2021 y 2022, mientras que las importaciones de energía podrían aumentar de u$s5.843 millones a u$s11.200 millones.

- El acuerdo con el FMI no reducirá la incertidumbre. Si bien es probable que el acuerdo “no se caiga”, también es muy probable que el Gobierno incumpla las metas. De hecho, el programa está en recalibración (en políticas y, seguramente, en metas). El temor a un incumplimiento y la escasa credibilidad del Gobierno es probable que hagan que la incertidumbre no disminuya, se produzcan momentos de tensión cambiaria y haya waivers permanentes.

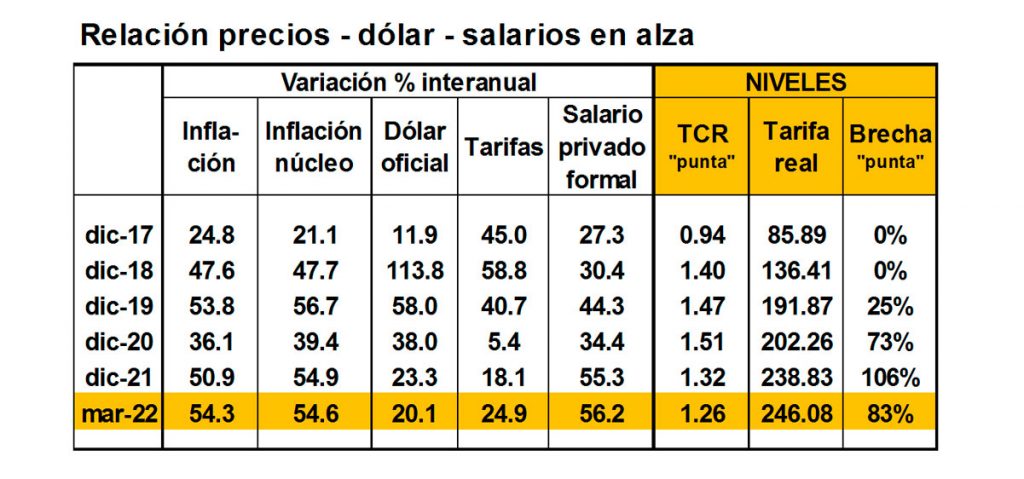

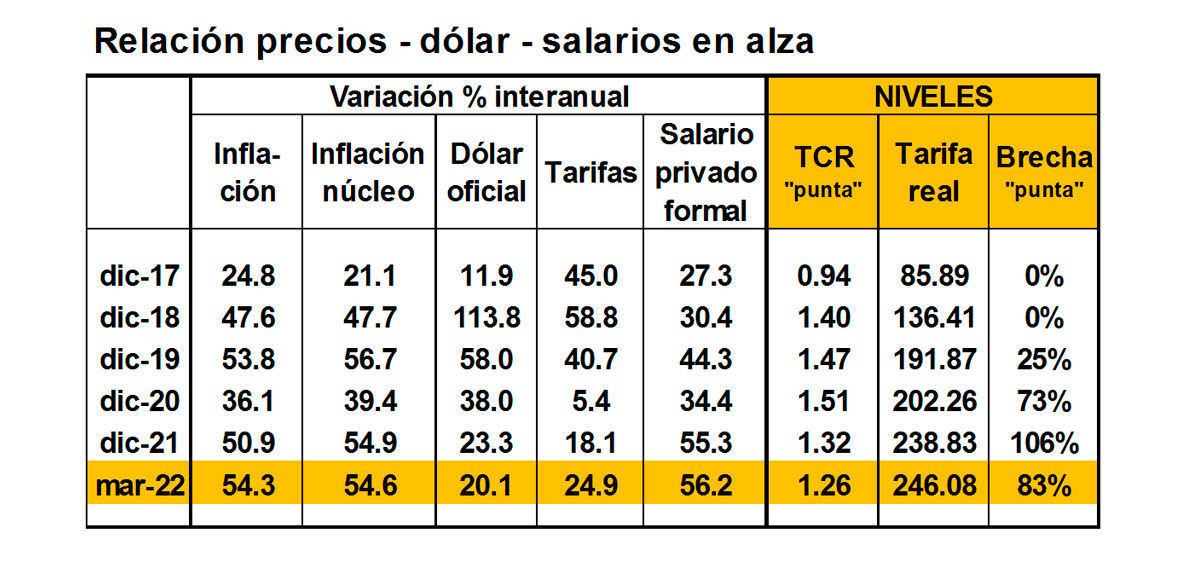

- La creciente nominalidad de la economía aumenta el riesgo de inestabilidad macroeconómica. La relación precios-salarios en 2020 fue de 36%-34%, en 2021 trepó al 51%-55% y en marzo se estaría ubicando un escalón aún más arriba en torno a 54%-56%. Suba que se verificó aun cuando el dólar aumentó 23%, 23% y 20% en 2020, 2021 y a marzo 2022, respectivamente. La literatura (y el atraso cambiario asociado a dicha dinámica) sugiere que niveles de inflación elevados conllevan riesgos crecientes de inestabilidad económica.

- La debilidad política del Gobierno condiciona la capacidad de respuesta de política económica a los problemas existentes, con riesgo de agravarlos. En un escenario de fuerte incremento de las presiones inflacionarias cualquier Gobierno hubiera reaccionado. Uno con orientación ortodoxa, haciendo hincapié en una suba de tasas de interés. Y otro con orientación heterodoxa, haciendo hincapié en la imposición de retenciones y/o mayores regulaciones. La timidísima reacción a través de la creación de un fondo para subsidiar el precio de la harina, pan y pastas, con efecto muy limitado, es indicativo que el Gobierno o es extremadamente “moderado y dialogador”, o bien carece de poder político para hacer algo diferente.

¿Qué se puede esperar?

La posibilidad de continuidad de un escenario de recuperación económica y tasa de inflación, incrementos salariales y tipo de cambio “no espiralizantes”, con déficit fiscal elevado, restricción cambiaria y energética crecientes, impacto de la sequía y nominalidad en alza, luce cada vez menor.

La reciente falta de respuesta del Gobierno para contener el fuerte incremento de las presiones inflacionarias de los últimos dos meses (tasa de interés o retenciones), junto con la decisión de estimular un adelantamiento de paritarias, de disponer políticas de ingresos compensatorias y de incrementar el ritmo de devaluación del dólar al 4% mensual, es probable que no sólo terminen convalidando el reciente incremento de precios, sino que también terminen aceitando aún más los componentes inerciales del actual proceso inflacionario y aumentando los riesgos de generar una ronda de aumentos de precios de segunda vuelta, tornando más inestable la relación precios-dólar-salarios.

Con la desaparición del efecto expansivo de la recuperación de la movilidad de las personas, con la sequía impactando en el segundo trimestre y con las restricciones cambiaria y energética operando en forma simultánea, todo parecería indicar que la economía ingresará en un sendero de estanflación, con parate de la actividad, más inflación y menor estabilidad financiera en los próximos meses. Por ende, de no mediar algún efecto expansivo externo (finalización de la guerra), el escenario económico para el segundo semestre luce extremadamente complejo, siendo ya más difícil conservar una rentabilidad en dólares positiva para los activos domésticos.