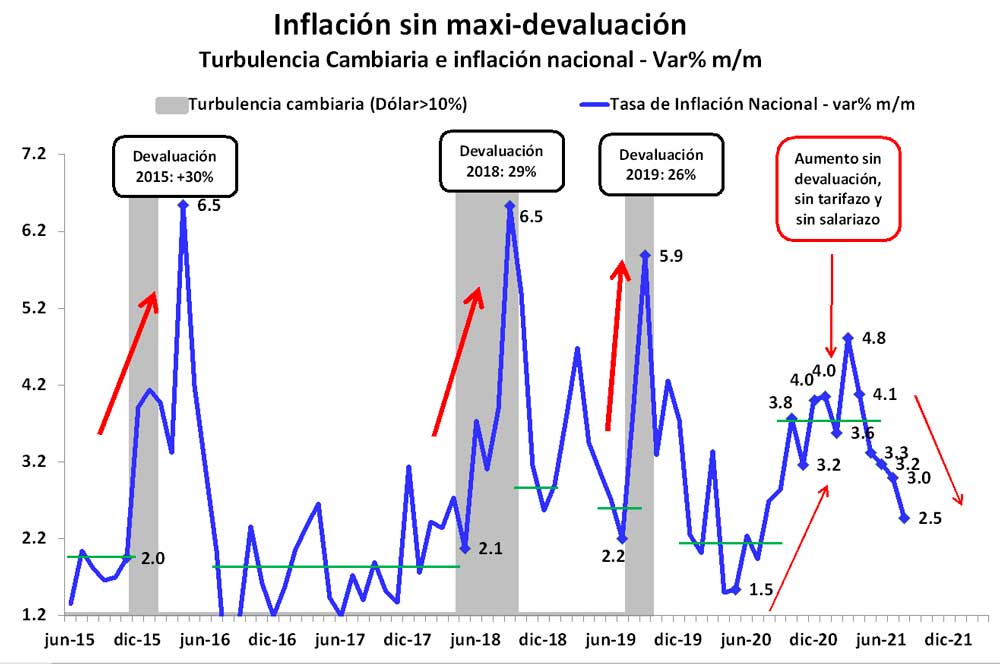

En agosto, la tasa de inflación se redujo al 2,5% mensual, registrando una disminución importante con respecto del mes anterior (3,0%), y prolongado así la dinámica desinflacionaria iniciada en marzo último (cuando hizo un “pico” del 4,8%), con cinco meses de reducción consecutiva y alcanzando el nivel más bajo desde julio 2020, tal como se observa en el gráfico adjunto.

Si bien la tasa de inflación podría mantenerse cerca o por debajo del 3% hasta fin de año, entendemos que esta dinámica desinflacionaria debe leerse con suma cautela por varios motivos. En primer lugar, porque la actual dinámica desinflacionaria se monta sobre una política de atraso cambiario, atraso tarifario y administración de precios “sensibles” que no es sostenible en forma indefinida en el tiempo. Conforme se moderen estas políticas, la reciente baja de la tasa de inflación debería revertirse. De hecho:

- El ajuste de la medicina prepaga convalidado recientemente por el Gobierno implica agregar 0,3 puntos porcentuales de inflación por mes en los próximos meses. El Ministerio de Salud autorizó una suba del 41,14%, escalonada de 9% en agosto, 9% en setiembre, 9% en octubre y 9% en enero.

- El proyecto de Presupuesto 2022 prevé un ritmo de devaluación del dólar del 2,1% mensual durante el año próximo, casi el doble del ritmo de devaluación observado entre junio y septiembre (1,1% mensual), y un incremento de tarifas de servicios públicos promedio estimado en torno al 4/5% mensual (estimación propia en base a la reducción del gasto en subsidios económicos prevista para el año próximo). Si la inflación fuera como la del Presupuesto 2022, es probable que el ajuste de tarifas resulte menor al 4/5% mensual estimado, pero también es probable que deje de ser ancla antinflacionaria como lo fue durante 2021.

En segundo término, porque se verifica sin moderación en la política monetaria y fiscal, lo cual resta consistencia (credibilidad, fuerza y persistencia) al actual proceso desinflacionario. Un financiamiento monetario del fisco estimado en torno al 80% de la base monetaria en 2021, luego de un 97% en 2020, claramente no contribuye a un proceso desinflacionario. Tampoco contribuye a cualquier proceso desinflacionario una expansión de la oferta de dinero (M2 privado) en el último trimestre del 74% en términos anualizado sin estacionalidad, lo que implica una aceleración respecto de junio (40%) y de fines de 2020 (34%). Y, menos aún, el fuerte crecimiento de los pasivos remunerados del BCRA (Leliqs + Pases), cuyo costo en términos de pago de intereses es creciente en términos de la base monetaria. La relación pago de intereses de los pasivos remunerados / base monetaria al inicio de cada año subió de 40% en 2019 al 45% en 2020 y al 52% 2021. En 2022 sería aún mayor del 60%.

En tercer lugar, porque la política de recomposición de los ingresos de las familias tampoco implica moderación para los precios. Naturalmente, no es lo mismo impulsar una política de recomposición de ingresos partiendo de una inflación del 20/25% que desde una inflación del 45/50% como la actual. El riesgo inflacionario (no deseado) es que este proceso de recomposición del salario real se verifique, tal como está sucediendo, con revisión de los acuerdos paritarios al alza y escasa dinámica de desinflación “genuina” (sin recurrir al atraso cambiario y tarifario). Es decir, con nominalidad en la relación de salarios y precios al alza y no a la baja.

En cuarto término, porque se verifica en un escenario de creciente endurecimiento del control de cambios producto de la restricción externa (autogenerada) que afecta la provisión de bienes importados. Las recientes limitaciones adicionales al pago de importaciones, que se suman a las SIMI, ya están generando problemas abastecimiento en las empresas, lo cual no sólo frenará la dinámica de recuperación reciente. La menor oferta de productos en la plaza local terminará traduciéndose en un incremento de las presiones inflacionarias.

Y, finalmente, por la existencia de desequilibrios macroeconómicos importantes, que tornan incierto al escenario económico actual y llevan a ajustes de precios “por las dudas”. En un contexto de fuerte pérdida de reservas del BCRA como el actual, con reservas netas reducidas (u$s7.964 millones, dato estimado al 29/09), con un déficit primario del Gobierno Nacional (3,5% del PBI, estimado para 2021) financiado mayormente con emisión monetaria ($1,6 billones, estimado para 2021, 80% de la base monetaria), resulta difícil que se reduzca la expectativa de devaluación y no se produzcan ajustes de precios “por las dudas” o “preventivos”.

Perspectivas

En un contexto de elevado desorden político y fragilidad económica, y en el cual el Gobierno se apresta a lanzar el Plan “Platita” financiado con expansión monetaria, todo apunta a que se prolongue el escenario de reflación en el corto plazo. Esto es, que la dinámica de recuperación se mantenga en el cortísimo plazo pero con demanda creciente, más ventas en términos generales y mejoras en sectores no esenciales, y con una oferta restringida por la falta de insumos importados. Por lo que cabría esperar un incremento de las presiones inflacionarias, tornando muy probable que el 2,5% de inflación de agosto haya sdio un mínimo en la dinámica inflacionaria de los próximos meses.

Conforme el Gobierno no termine de delinear un horizonte mínimo de previsibilidad post electoral (lo cual luce difícil dado el desorden político dentro del oficialismo), es probable que los temores a un ajuste cambiario, las restricciones a las importaciones, el push de demanda electoral y el sobrante de pesos comiencen a revertir la reciente dinámica desinflacionaria, tornando al escenario local más incierto.