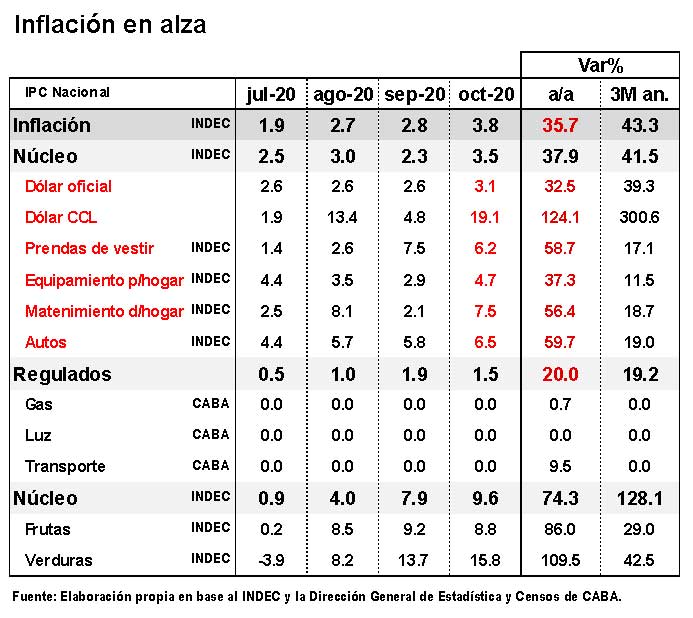

En el mes de octubre, la tasa de inflación trepó al 3,8%, registrando un aumento significativo respecto del mes anterior (2,8%) y mostrando así una clara tendencia al alza desde el “piso” observado en abril (1,5%), cuando tuvo lugar el momento “pico” de la pandemia. De todos modos, y a pesar de este incremento, la variación de los precios de los últimos doce meses se redujo del 53,8% al 37,2% a/a entre fines de 2019 y octubre 2020, dinámica que augura una caída importante de la tasa de inflación entre 2019 y 2020, pero que no garantiza continuidad para 2021.

El incremento de la tasa de inflación de octubre obedeció a una serie de factores que más que compensaron la presión salarial deflacionaria de un mercado de trabajo debilitado por la pandemia y la política de control de precios del Gobierno. Entre los factores que impulsaron la inflación en octubre destacamos:

- El incremento de las expectativas de devaluación que se produjo por la suba abrupta de la brecha cambiaria con el dólar CCL trepando un 19,1%. Esto hizo que muchos empresarios remarcaran precios preventivamente para evitar descapitalizarse frente al temor a una devaluación desordenada, lo cual se reflejó claramente en los aumentos de precios de vehículos (6,5%), equipamiento para el hogar (4,7%) y prendas de vestir (6,1%), entre otros.

- La disparada de los precios estacionales (9,6%), que aportaron casi 1 punto porcentual a la inflación de octubre, y que se manifestó en el marcado aumento de los precios de verduras (15,8%) y frutas (8,8%), comportamiento que suele producirse durante esta época del año y que debería revertirse, al menos parcialmente, en los dos meses siguientes.

- La reapertura de ciertas actividades, que hizo que algunas empresas buscaran recomponer márgenes de rentabilidad.

La debilidad del mercado de trabajo se tradujo en moderación salarial, la cual llevó a casi cero la presión del costo laboral, ya que mientras que los salarios aumentaron 1,2% entre abril y septiembre último, la tasa de inflación promedió 2,4% en el mismo período.

La política de administración de precios del Gobierno, que sumando “precios regulados” más “precios cuidados” (especialmente en el rubro de alimentos y bebidas) hizo que las autoridades tuvieran “control” del 24,0% del total de la canasta de consumo minorista.

La inflación en la salida de la pandemia

En línea con los informes anteriores, si tal como señalan las principales autoridades económicas hay continuidad de la actual política cambiaria de “crowling-peg” de suave deslizamiento del dólar y de la actual política de precios y tarifas fuertemente administrada por el Gobierno, en el corto plazo cabe esperar una tasa de inflación con leve tendencia alcista y con algún riesgo de disparada de precios, más allá de alguna oscilación temporal.

La ligera tendencia al alza responderá fundamentalmente a un mayor nivel de actividad económica, algún descongelamiento tarifario o deslizamiento de precios convalidado por el Gobierno conforme avance el proceso de desconfinamiento social, el proceso de recomposición salarial y el incremento de precios por las restricciones a las importaciones impulsadas por las autoridades.

De este modo, cabría esperar que la tasa de inflación interanual comience a experimentar una ligera tendencia al alza durante el año próximo, con ligero cambio de precios relativos, aunque con riesgo de suba abrupta por una posible corrección cambiaria y por un ajuste tarifario. En tal sentido, la posibilidad de una corrección cambiaria abre dos escenarios. De no producirse una devaluación abrupta, la tasa de inflación del año podría ubicarse en diciembre 2021 en torno a niveles del 40/45% a/a, lo que implicaría un nivel tolerable dado el cierre estimado para 2020 y la inflación observada en 2019 (36/37% y 53,8% a/a, respectivamente). Sin embargo, de producirse una corrección cambiaria, la tasa de inflación podría superar holgadamente niveles de 50% en términos interanuales o más. En este caso, el principal riesgo sería el de ingresar en un régimen de alta inflación.