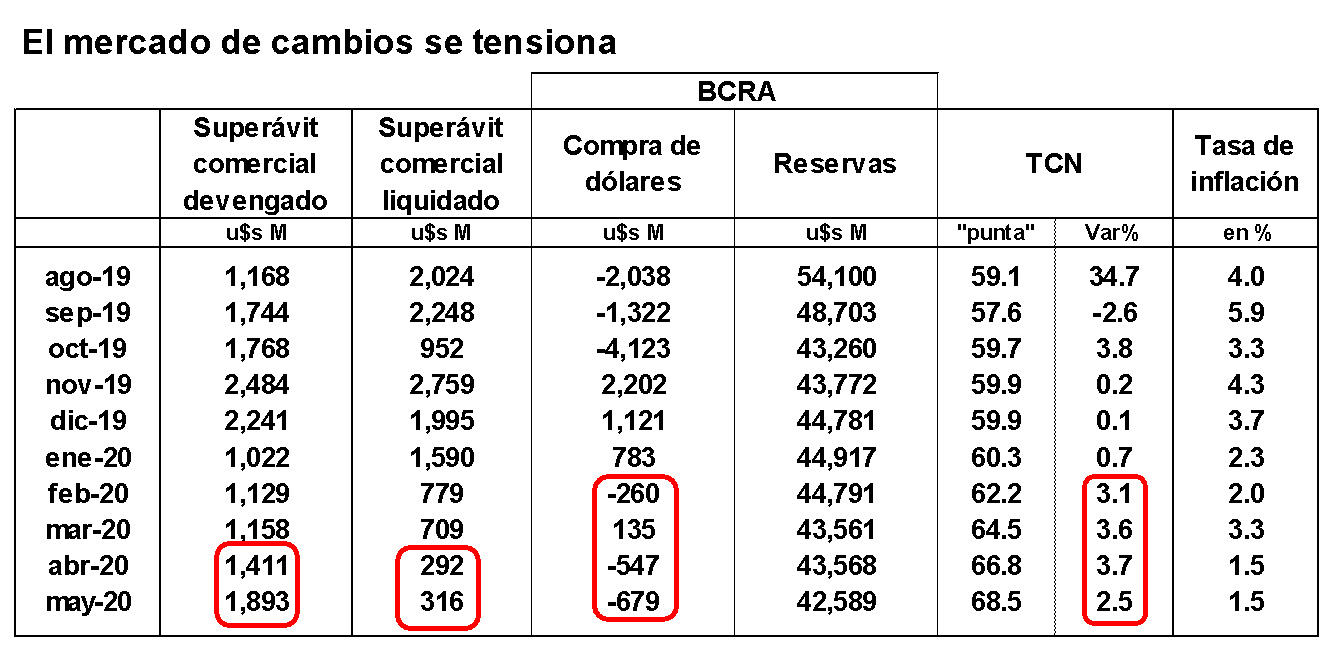

En el mes de “oro” del agro, mayo, el Banco Central vendió dólares por u$s679 millones para evitar una suba mayor del dólar. En efecto, en el período donde la liquidación de divisas del sector suele ser máxima en el año, y a pesar de que se registró un superávit comercial de u$s1,893 millones, se intensificó la presión compradora en el mercado de cambios. Frente a esta fuerte presión compradora el Banco Central:

- Optó por preservar la estabilidad cambiaria en el corto plazo, manteniendo el ritmo de devaluación del peso del 2,5/3,5% mensual -ver cuadro-, continuando con la política cambiaria que viene adoptando desde febrero último.

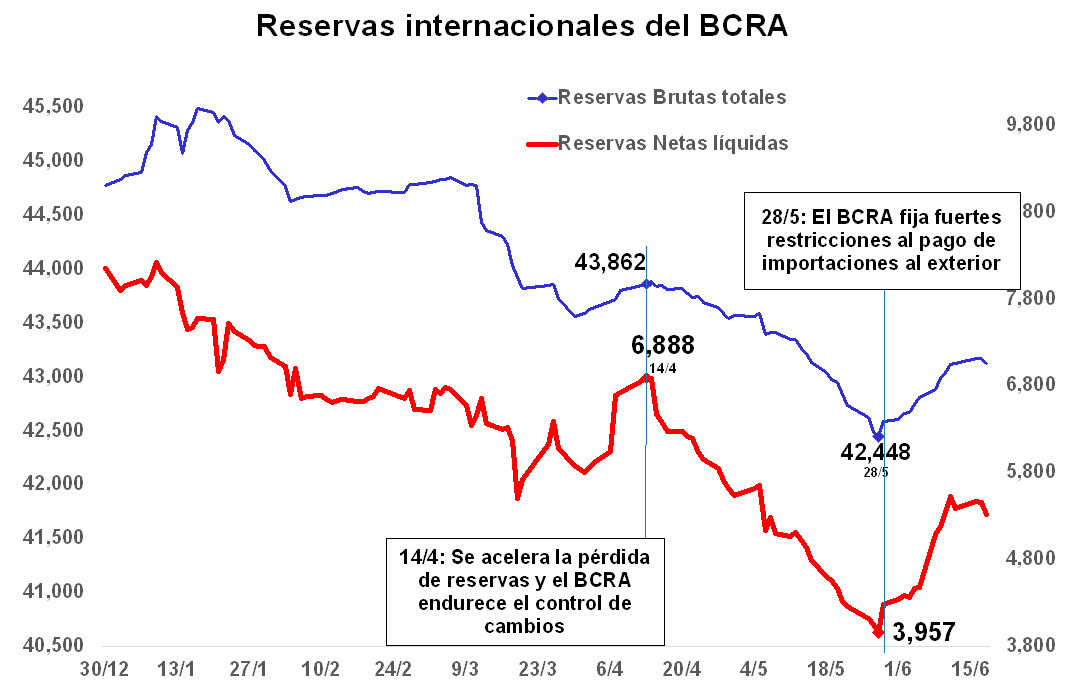

- Al costo de sacrificar la estabilidad cambiaria en el mediano plazo, vendió dólares en el mercado de cambios (u$s679 millones) y convalidó una pérdida adicional de reservas de u$s980 millones en el mes.

Pero como el Banco Central no puede estar vendiendo dólares en forma permanente, cuando el ritmo de venta de dólares diario se tornó muy intenso y superó los u$s100 millones por día en los últimos días de mayo y el “mediano plazo” comenzó a transformarse en “corto plazo”, con un stock de reservas internacionales netas líquidas por debajo de los u$s4.000 millones, el Banco Central recalculó y:

- Optó por preservar las (menores) reservas del BCRA y endureció el control de cambios, imponiendo limitaciones a las compras de dólares para el pago de importaciones.

- Lo hizo al costo de generar faltantes de importaciones y trabar y/o encarecer la cadena productiva y la oferta agregada, con los efectos negativos que ello pudiera provocar sobre la producción, precios, empleo y salarios.

Sin embargo, como la imposición de limitaciones al pago de importaciones comenzó a tener efectos colaterales no deseados más palpables, el Banco Central terminó dando marcha atrás con las restricciones al pago de importaciones. Los precios de los productos electrónicos, muy vinculados al tipo de cambio, aumentaron en el mes de mayo entre 6 /10% tanto a nivel minorista como mayorista[1].

Al momento, tras estas idas y vueltas, el mercado de cambio quedó estabilizado con un dólar que sigue moviéndose a un ritmo del 3% mensual y con un Banco Central que pierde reservas a razón de u$s20 millones diarios.

¿Qué ocurrió en mayo y junio en el mercado de cambios?

La reciente presión compradora en el mercado de cambios refleja fundamentalmente un divorcio entre el superávit comercial devengado (el que corresponde al despacho de mercaderías) y el superávit comercial caja (el que corresponde a la diferencia de cobros menos pagos de mercadería), el cual puede adjudicarse a cuatro factores:

- A un adelantamiento a 2019 de las ventas al exterior correspondientes a 2020 por parte de los exportadores. Frente al cambio de gobierno y el temor a un aumento de las retenciones sobre exportaciones y mayores controles cambiarios, los exportadores optaron por adelantar sus despachos al exterior y liquidar divisas a fines de 2019, operaciones que en un escenario más normal se hubieran producido en el trimestre de oro del campo. En un primer cálculo, estimamos un faltante de dólares en torno a los u$s5,000 millones en 2020, que en gran medida se verificó a lo largo de los primeros meses del año.

- A que los exportadores continuaron cancelando financiaciones en un contexto de menor disponibilidad de crédito externo producto de la incertidumbre existente en torno a la renegociación de la deuda y al escenario local (podrían haber sido casi unos u$s1,000 millones en mayo).

- A la decisión de los importadores de anticipar pagos externos ante de un aumento de la expectativa de devaluación del peso en un contexto de brecha cambiaria creciente (casi u$s400 millones en mayo).

- A la subfacturación de exportaciones y sobrefacturación de importaciones que generan el control de cambios y la elevada brecha cambiaria.

Perspectivas

La caída del comercio global y los menores precios de los commodities que cabe esperar por efecto de la pandemia, junto a una fuerte emisión de pesos y la continuidad de una brecha cambiaria elevada, hacen prever un mercado de cambios muy estrecho para los próximos meses.

La combinación de menor comercio global y de menores precios de commodities le pondrán un techo a las ventas externas del país, las cuales deberían ser más bajas que en 2019. El exceso de oferta de pesos que provocará la emisión monetaria, la muy probable continuidad de una brecha cambiaria elevada y la escasa disponibilidad de crédito externo del país es probable que hagan que el cobro de exportaciones se mantenga deprimido.

En este marco, una recuperación del gasto doméstico y de la producción local implicará una mayor demanda de divisas para importaciones, lo cual hace prever una intensificación de la presión cambiaria en el corto y mediano plazo.

Naturalmente, esta situación le impone al Gobierno y al Banco Central una serie de dilemas a resolver. En el plano estructural, y a nivel de Gobierno, la necesidad de avanzar rápidamente en una normalización financiera y cambiaria del país, la cual permitiría descomprimir gran parte de la tensión cambiaria existente debido a cancelación de crédito comercial al exterior, sobrefacturación de importaciones y subfacturación de exportaciones. Con datos a abril y mayo, la oferta de dólares podría aumentar unos u$s1,400/1,500 millones por mes bajo un escenario de normalidad financiera. La alternativa sería esperar -y ver si ocurre- que finalice el proceso de cancelación de deuda con el exterior.

En un plano coyuntural, y a nivel de Banco Central, como la autoridad monetaria no puede perder reservas indefinidamente, se le presenta el dilema entre imponer un endurecimiento adicional de las restricciones cambiarias -que ya tiene costos muy elevados, ya que frenar las importaciones traba el proceso productivo- y/o convalidar un ritmo de devaluación más acelerada del peso, con riesgo de generar mayor inestabilidad cambiaria.

Teniendo en cuenta que la estacionalidad de las cuentas externas no es favorable para los próximos meses, y que las opciones que se le presentan al Gobierno y al Banco Central son cada vez más acotadas, cabe esperar que se busque acelerar la agenda de normalización financiera, se intensifique el control cambiario (especialmente sobre la brecha cambiaria) y que la tensión cambiaria no se disipe.

[1] Según el INDEC y la Dirección General de Estadística y Censos (Ministerio de Hacienda y Finanzas GCBA).